Tendencia dinámica tras la estrategia de mejora triple de SuperTendencia

El autor:¿ Qué pasa?, Fecha: 2025-01-17 14:37:39Las etiquetas:El ATREl EMAsuper tendenciaSLTítulo de los productos

Resumen general

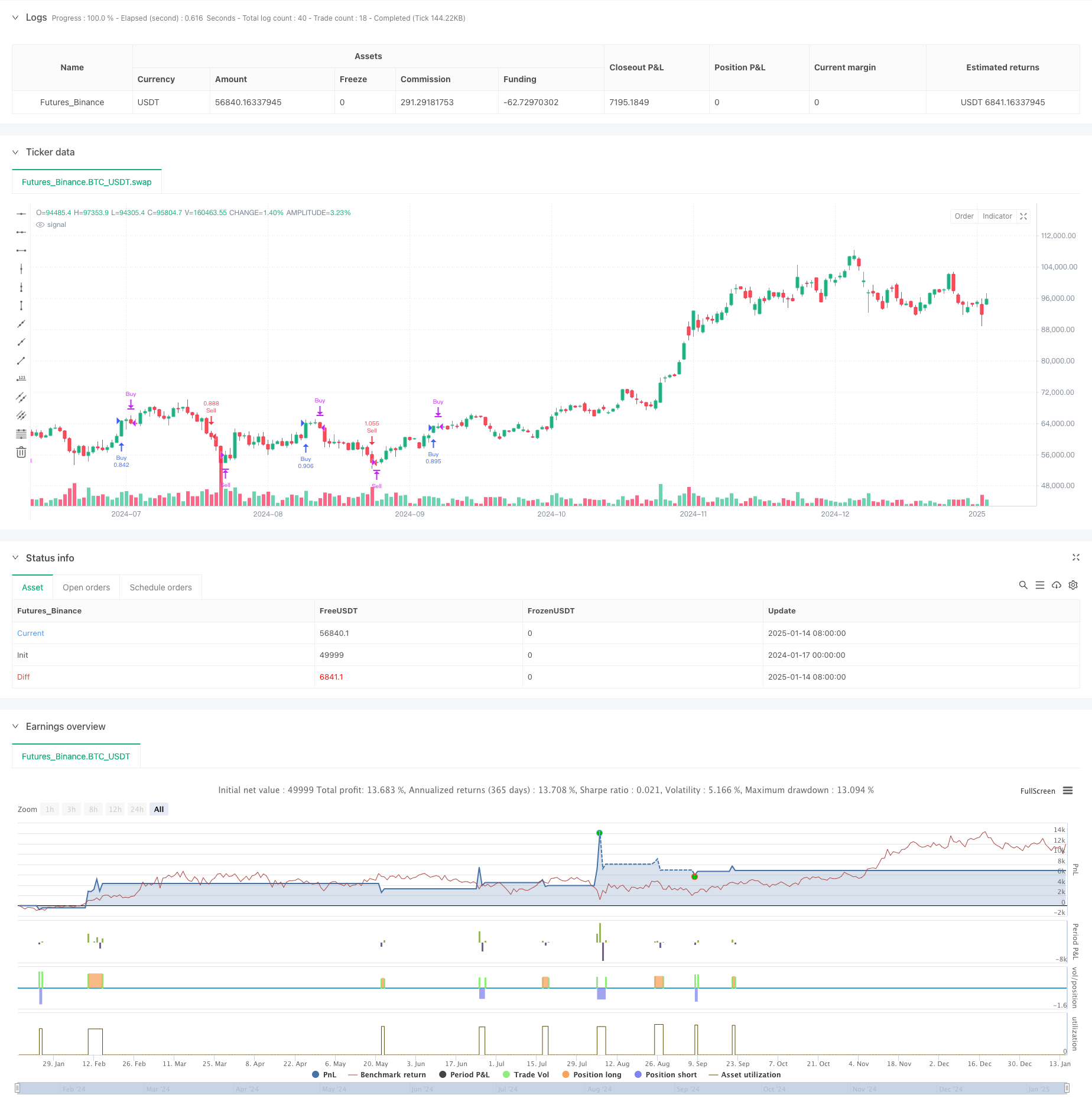

Esta es una estrategia de seguimiento de tendencias basada en el indicador SuperTrend, la media móvil exponencial (EMA) y el rango verdadero promedio (ATR). La estrategia logra un seguimiento dinámico de tendencias y control de riesgos a través de la combinación de múltiples indicadores técnicos, stop loss inicial y trailing stop loss. El núcleo de la estrategia radica en capturar los cambios de dirección de tendencia utilizando el indicador SuperTrend, mientras que utiliza EMA para la confirmación de tendencias y establece mecanismos de doble stop loss para proteger las ganancias.

Principios de estrategia

La estrategia se basa en los siguientes componentes fundamentales: Indicador de SuperTendencia para identificar cambios en la dirección de la tendencia, calculado con un período ATR de 16 y un factor de 3,02 2. EMA de 49 períodos como filtro de tendencia para confirmar la dirección de la tendencia 3. Stop loss inicial fijado en 50 puntos que proporciona una protección básica para cada operación 4. El stop loss de seguimiento se activa después de 70 puntos de ganancia, rastreando dinámicamente los cambios de precio

El sistema genera señales largas cuando la dirección de la SuperTendencia se vuelve a la baja y el precio de cierre está por encima de la EMA, siempre que no exista una posición existente. Por el contrario, se generan señales cortas cuando la dirección de la SuperTendencia se vuelve al alza y el precio de cierre está por debajo de la EMA.

Ventajas estratégicas

- Mecanismo de confirmación múltiple: reduce las señales falsas mediante el uso combinado de SuperTrend y EMA

- Control de riesgos completo: emplea un mecanismo de doble parada de pérdidas con paradas fijas y dinámicas.

- Gestión flexible de las posiciones: la estrategia no cumple con el 15% del capital propio como tamaño de la posición, ajustable según sea necesario

- Fuerte adaptabilidad a las tendencias: puede autoajustarse en diferentes entornos de mercado, especialmente adecuado para mercados volátiles

- Potencial de optimización de parámetros: todos los parámetros principales pueden optimizarse para diferentes características del mercado

Riesgos estratégicos

- Riesgo de mercado inestable: puede dar lugar a operaciones frecuentes y paradas consecutivas en mercados laterales

- Riesgo de deslizamiento: los precios de ejecución de pérdidas de parada pueden desviarse significativamente de lo esperado en los mercados rápidos

- Sensibilidad a los parámetros: la eficacia de la estrategia es sensible a la configuración de los parámetros, puede necesitar ajustes en diferentes entornos de mercado

- Riesgo de reversión de tendencia: pueden producirse reducciones significativas antes de que se produzcan paradas en los puntos de reversión de tendencia

- Riesgo de gestión de capitales: el tamaño de las posiciones en proporción fija puede acarrear riesgos sustanciales durante la volatilidad extrema

Direcciones para la optimización de la estrategia

- Ajuste dinámico de parámetros: ajuste automático de los parámetros de SuperTrend y EMA en función de la volatilidad del mercado

- Filtración del entorno de mercado: añadir un mecanismo de evaluación del entorno de mercado para detener la negociación en condiciones inadecuadas

- Optimización del stop loss: introducir configuraciones dinámicas de stop loss basadas en ATR para adaptarse mejor a la volatilidad del mercado

- Optimización de la gestión de posiciones: Desarrollar un sistema dinámico de posicionamiento basado en la volatilidad

- Objetivos de utilidad añadida: establecer objetivos de utilidad dinámicos basados en la volatilidad del mercado

Resumen de las actividades

Se trata de una estrategia de trading completa que combina múltiples indicadores técnicos y mecanismos de control de riesgos. Se logra una relación riesgo-recompensa favorable a través de la captura de tendencias con el indicador SuperTrend, la confirmación de dirección con EMA, junto con mecanismos de doble stop loss. El potencial de optimización de la estrategia radica principalmente en el ajuste dinámico de parámetros, la evaluación del entorno del mercado y la mejora del sistema de gestión de riesgos. En la aplicación práctica, se recomienda realizar una exhaustiva prueba posterior de datos históricos y ajustar los parámetros de acuerdo con las características específicas del instrumento de trading.

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(" nifty supertrend triton", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters

atrPeriod = input.int(16, "ATR Length", step=1)

factor = input.float(3.02, "Factor", step=0.01)

maPeriod = input.int(49, "Moving Average Period", step=1)

trailPoints = input.int(70, "Trailing Points", step=1) // Points after which trailing stop activates

initialStopLossPoints = input.int(50, "Initial Stop Loss Points", step=1) // Initial stop loss of 50 points

// Calculate Supertrend

[_, direction] = ta.supertrend(factor, atrPeriod)

// Calculate EMA

ema = ta.ema(close, maPeriod)

// Variables to track stop loss levels

var float trailStop = na

var float entryPrice = na

var float initialStopLoss = na // To track the initial stop loss

// Generate buy and sell signals

if ta.change(direction) < 0 and close > ema

if strategy.position_size == 0 // Only open a new long position if no current position

strategy.entry("Buy", strategy.long)

entryPrice := close // Record the entry price for the long position

initialStopLoss := entryPrice - initialStopLossPoints // Set initial stop loss for long position

trailStop := na // Reset trailing stop for long

if ta.change(direction) > 0 and close < ema

if strategy.position_size == 0 // Only open a new short position if no current position

strategy.entry("Sell", strategy.short)

entryPrice := close // Record the entry price for the short position

initialStopLoss := entryPrice + initialStopLossPoints // Set initial stop loss for short position

trailStop := na // Reset trailing stop for short

// Apply initial stop loss for long positions

if (strategy.position_size > 0) // Check if in a long position

if close <= initialStopLoss // If the price drops to or below the initial stop loss

strategy.close("Buy", "Initial Stop Loss Hit") // Exit the long position

// Apply trailing stop logic for long positions

if (strategy.position_size > 0) // Check if in a long position

if (close - entryPrice >= trailPoints) // If the price has moved up by the threshold

trailStop := na(trailStop) ? close - trailPoints : math.max(trailStop, close - trailPoints) // Adjust trailing stop upwards

if not na(trailStop) and close < trailStop // If the price drops below the trailing stop

strategy.close("Buy", "Trailing Stop Hit") // Exit the long position

// Apply initial stop loss for short positions

if (strategy.position_size < 0) // Check if in a short position

if close >= initialStopLoss // If the price rises to or above the initial stop loss

strategy.close("Sell", "Initial Stop Loss Hit") // Exit the short position

// Apply trailing stop logic for short positions

if (strategy.position_size < 0) // Check if in a short position

if (entryPrice - close >= trailPoints) // If the price has moved down by the threshold

trailStop := na(trailStop) ? close + trailPoints : math.min(trailStop, close + trailPoints) // Adjust trailing stop downwards

if not na(trailStop) and close > trailStop // If the price rises above the trailing stop

strategy.close("Sell", "Trailing Stop Hit") // Exit the short position

- Estrategia de stop-loss dinámica avanzada basada en velas grandes y divergencia del RSI

- Estrategia de seguimiento de tendencias de múltiples indicadores: integración de SuperTendencia, EMA y gestión de riesgos

- Estrategia avanzada de seguimiento de tendencia con parada de seguimiento adaptativa

- Estrategia dinámica de negociación de suspensión de operaciones de seguimiento basada en ATR

- Estrategia dinámica de cruce de la EMA con el sistema de filtración de la fuerza de tendencia de ADX

- Tendencia dinámica siguiendo una estrategia que combina Supertrend y EMA

- Seguimiento de la tendencia dinámica con una estrategia precisa de toma de ganancias y parada de pérdidas

- Sistema de negociación de retroceso de doble EMA con optimización dinámica de stop-loss basada en ATR

- Estrategia de cruce de media móvil exponencial dinámica gestionada por riesgos

- Sistema de estrategia dinámica cruzada de múltiples indicadores: un modelo de negociación cuantitativo basado en EMA, RVI y señales de negociación

- Tendencia de onda dinámica y estrategia de negociación cuantitativa integrada de Fibonacci

- Tendencia de la EMA basada en la detención de la volatilidad siguiendo la estrategia de negociación

- Se trata de una estrategia de seguimiento de tendencias multi-EMA con filtro dinámico de volatilidad.

- Tendencia a la triple EMA tras una estrategia de negociación cuantitativa de múltiples indicadores

- Tendencia de fin de año siguiendo la estrategia de negociación de impulso ((Breakout de MA de 60 días)

- Tendencia de múltiples indicadores con RSI Estrategia de negociación cuantitativa sobrecomprada/sobrevendida

- Estrategia de negociación de canal de precios eficiente basada en una ruptura de 15 minutos

- Estrategia de ruptura de la brecha de valor razonable de varios plazos con retroceso histórico

- Tendencia dinámica de QQE seguido de la estrategia de negociación cuantitativa de gestión de riesgos

- Estrategia de negociación de confirmación de doble tendencia basada en medias móviles y patrón fuera de barra

- Las operaciones de retracement de los indicadores de rentabilidad de los mercados financieros de los países de la UE incluidos en el anexo I del Reglamento (UE) n.o 575/2013 se clasifican en las siguientes categorías:

- Estrategia optimizada de seguimiento de tendencias de doble T3

- Estrategia de ruptura de impulso del canal de Donchian de múltiples condiciones

- Indicador técnico multiperíodo Estrategia del sistema de negociación dinámico

- Estrategia cruzada de múltiples indicadores de soporte dinámico, resistencia y bandas de Bollinger

- Múltidimensional Nube de Ichimoku Tendencia de avance de precios Confirmación Estrategia de negociación

- Estrategia de negociación de seguimiento de tendencias del RSI neural dinámico

- Tendencia cruzada de múltiples EMA siguiendo una estrategia de negociación cuantitativa

- Estrategia de negociación de indicadores de RSI que se superponen en varios niveles

- Las bandas de Bollinger y la tendencia intradiaria de Fibonacci siguiendo la estrategia