Stratégie quantitative de suivi de l'élan de la moyenne mobile double

Auteur:ChaoZhang est là., Date: 2024-11-27 15h06 et 57 minLes étiquettes:- Je vous en prie.SMALe taux d'intérêtLe secteur privéRMALa WMAVWMA

Résumé

Il s'agit d'une stratégie de trading quantitative basée sur des signaux de croisement de moyenne mobile double. La stratégie utilise deux moyennes mobiles, l'une comme ligne de signal principale et l'autre comme ligne de signal de lissage. Elle génère des signaux de trading en surveillant les croisements de prix avec la ligne de signal de lissage, permettant la capture des tendances du marché et le suivi de l'élan.

Principe de stratégie

La stratégie utilise deux niveaux de calcul de la moyenne mobile. Elle calcule d'abord une moyenne mobile de base (période par défaut de 9), suivie d'un processus de lissage secondaire (période par défaut de 5). La stratégie propose diverses méthodes de calcul de la moyenne mobile, notamment la moyenne mobile simple (SMA), la moyenne mobile exponentielle (EMA), la moyenne mobile lissée (SMMA), la moyenne mobile pondérée (WMA) et la moyenne mobile pondérée en volume (VWMA).

Les avantages de la stratégie

- Mécanisme de génération de signal clair et simple, facile à comprendre et à mettre en œuvre

- Réduction efficace des faux signaux par l'assouplissement secondaire

- Les méthodes de calcul des moyennes mobiles multiples disponibles pour les différentes caractéristiques du marché

- Configuration flexible des paramètres pour différents cycles de marché

- Structure de code claire, facile à entretenir et à étendre

- Une forte capacité de suivi des tendances

Risques stratégiques

- Peut générer des signaux de négociation fréquents sur les marchés oscillants, augmentant les coûts de transaction

- Quelque retard inhérent, potentiellement manquant le début des mouvements du marché

- Possession de prélèvements significatifs lors d'inversions rapides du marché

- Stratégie d'indicateur technique unique, manque d'évaluation de l'environnement du marché

- Risque de surajustement dû à une optimisation excessive des paramètres

Directions d'optimisation de la stratégie

- Mettre en place des mécanismes d'évaluation de l'environnement du marché pour les différentes configurations de paramètres

- Ajouter des mécanismes de stop-loss et de prise de profit pour la maîtrise des risques

- Mettre en œuvre des filtres de volume pour éviter les opérations dans des environnements à faible liquidité

- Incorporer des indicateurs techniques supplémentaires comme signaux de confirmation

- Développer des mécanismes de paramètres adaptatifs pour les ajustements dynamiques du marché

- Ajouter un module de gestion de position pour un contrôle de position plus flexible

Résumé

Il s'agit d'une version améliorée d'une stratégie classique de suivi des tendances qui améliore la stabilité tout en conservant la simplicité grâce à une conception de moyenne mobile à double couche. La stratégie offre une bonne évolutivité et flexibilité, adaptable à différents environnements de marché grâce à l'optimisation des paramètres et aux extensions de fonction. Cependant, les utilisateurs doivent faire attention au contrôle des coûts de transaction et à la gestion des risques, et il est recommandé de procéder à un backtesting approfondi avant le trading en direct.

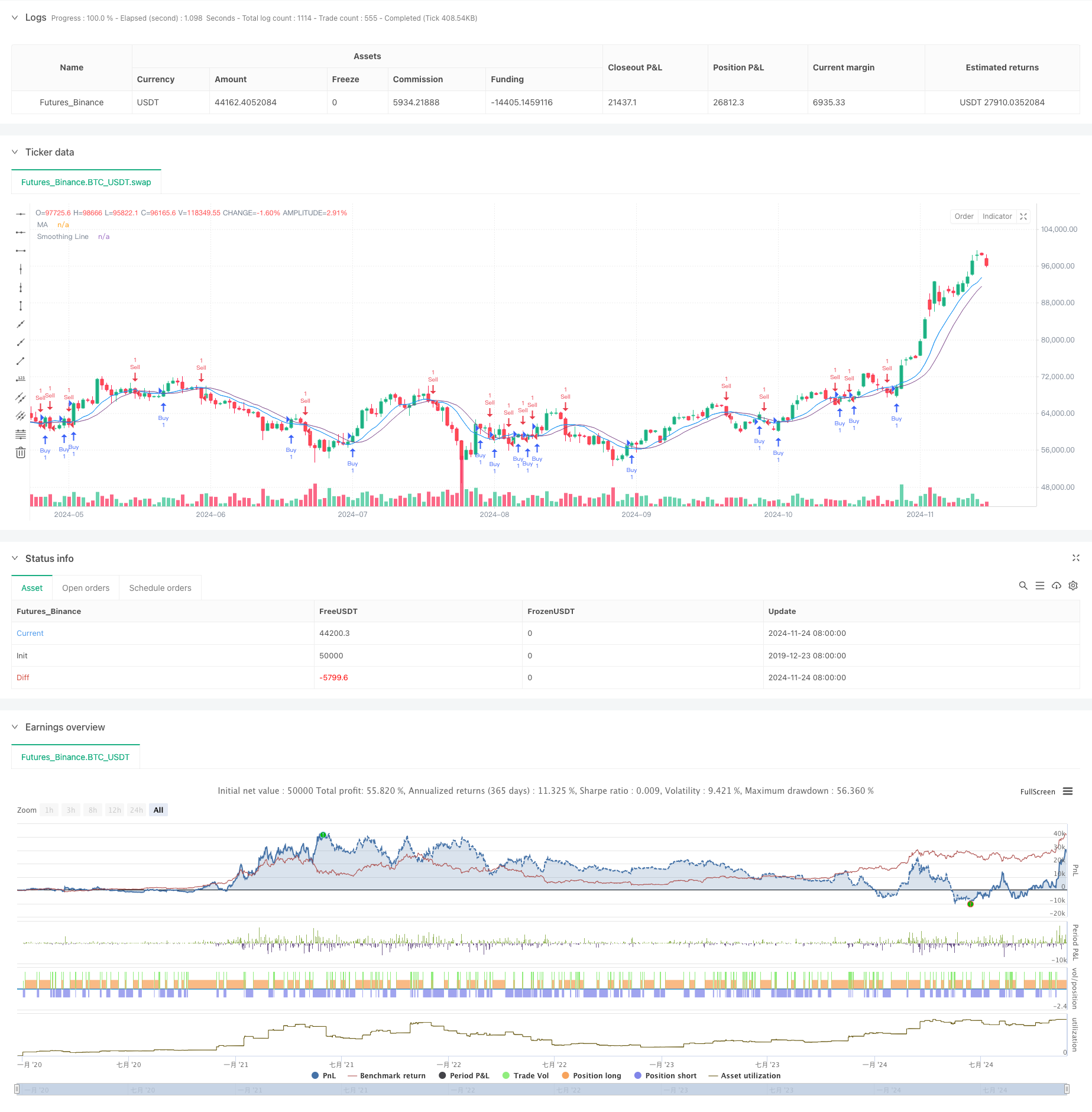

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average 1.0 Strategy", overlay=true)

// Input for Moving Average Length

len = input.int(9, minval=1, title="Length")

src = input(close, title="Source")

offset = input.int(title="Offset", defval=0, minval=-500, maxval=500)

// Calculate the Moving Average

out = ta.sma(src, len)

// Plot the Moving Average

plot(out, color=color.blue, title="MA", offset=offset)

// Function to choose the type of moving average

ma(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Input for Smoothing Method and Length

typeMA = input.string(title="Method", defval="SMA", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Smoothing")

smoothingLength = input.int(title="Smoothing Length", defval=5, minval=1, maxval=100, group="Smoothing")

// Calculate the Smoothing Line

smoothingLine = ma(out, smoothingLength, typeMA)

// Plot the Smoothing Line

plot(smoothingLine, title="Smoothing Line", color=color.rgb(120, 66, 134, 35), offset=offset)

// Strategy Logic

if (ta.crossover(close, smoothingLine))

strategy.entry("Buy", strategy.long)

if (ta.crossunder(close, smoothingLine))

strategy.entry("Sell", strategy.short)

- Stratégie de croisement de moyenne mobile adaptative

- Tendance croisée de moyenne mobile multiple suivant une stratégie avec filtre de volatilité

- Tendance croisée moyenne mobile à plusieurs périodes suivant la stratégie

- Les bandes de Bollinger et la stratégie de croisement des moyennes mobiles

- Stratégie de rupture de BB

- Stratégie de négociation quantitative avancée combinant la divergence RSI et les moyennes mobiles

- RSI dynamique et stratégie de négociation en swing

- Stratégie de négociation naturelle combinée MACD et RSI

- Stratégie dynamique intelligente à plusieurs niveaux basée sur les bandes de Bollinger et ATR

- VWMA-ADX Momentum et stratégie longue Bitcoin basée sur la tendance

- Tendance sur plusieurs périodes suivant la stratégie de gestion de la volatilité ATR

- Système de stratégie de moyenne dynamique des coûts basé sur les bandes de Bollinger et le RSI

- Stratégie de fausse rupture au niveau de soutien multi-SMA avec système ATR Stop-Loss

- Stratégie croisée de l'EMA avec système d'optimisation des pertes et des bénéfices

- La stratégie de négociation quantitative multifactorielle VWAP-MACD-RSI

- Stratégie de négociation quantitative de suivi de tendance et d' intégration de l' élan

- Stratégie de négociation dynamique basée sur Z-Score et Supertrend: système de commutation longue courte

- Évasion de Bollinger adaptative avec système de stratégie quantitative de moyenne mobile

- Système de négociation adaptatif stop-loss optimisé par l'IA avec intégration d'indicateurs techniques multiples

- Crossover des moyennes mobiles à plusieurs périodes avec système d'analyse du volume

- La stratégie de croisement double des moyennes mobiles avec stop-loss et take-profit adaptatifs

- Tendance d' adaptation suivant une stratégie basée sur un oscillateur de dynamique

- Stratégie de volume-prix croisée de tendance PVT-EMA

- Système de négociation quantitative croisée dynamique à plusieurs périodes MACD-EMA

- Stratégie de prévision croisée des oscillations dynamiques du MACD

- Système de négociation dynamique d'action des prix VWAP-ATR

- Stratégie quantitative de tendance dynamique basée sur les bandes de Bollinger et le signe croisé RSI

- La valeur de l'échange de titres est la valeur de l'échange de titres.

- Système de stratégie de négociation dynamique basé sur l'indicateur SAR parabolique

- Système de négociation quantitative de volatilité et de dynamique adaptative (AVMQTS)