Stratégie de croisement des moyennes mobiles dynamiques multi-indicateurs à haute fréquence

Auteur:ChaoZhang est là., Date: 2024-11-28 15h29 et 06hLes étiquettes:Le taux d'intérêtIndice de résistanceATRVWAPSMA

Résumé

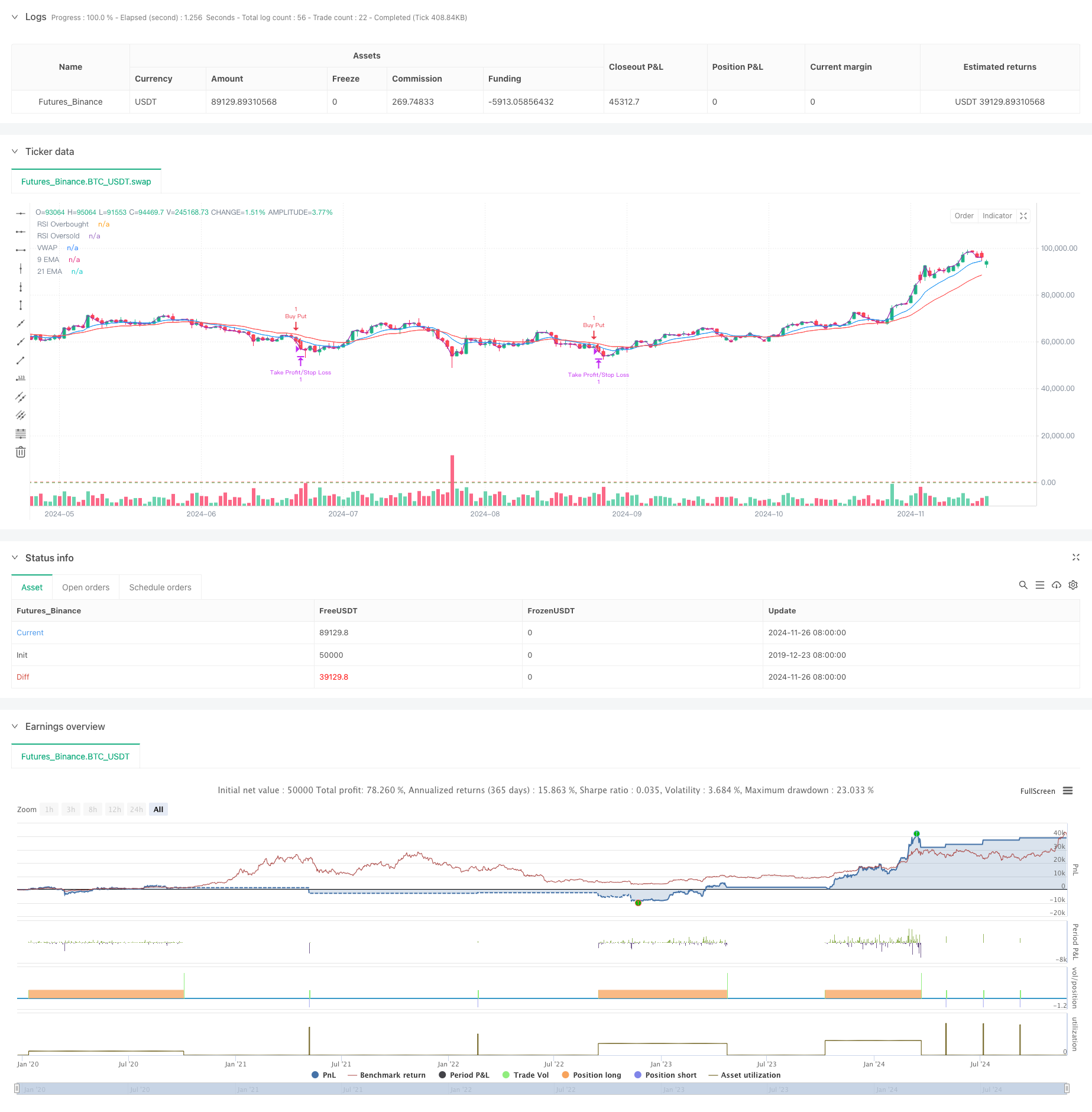

Cette stratégie est un système de trading à haute fréquence basé sur plusieurs indicateurs techniques, utilisant un délai de 5 minutes et combinant des moyennes mobiles, des indicateurs de dynamisme et une analyse de volume. La stratégie s'adapte à la volatilité du marché grâce à des ajustements dynamiques et utilise plusieurs confirmations de signal pour améliorer la précision et la fiabilité des transactions.

Principes de stratégie

La stratégie utilise un double système de moyenne mobile (EMA à 9 périodes et à 21 périodes) comme principal outil de détermination de la tendance, combiné avec le RSI pour la confirmation de l'élan. Les opportunités longues sont recherchées lorsque le prix est au-dessus des deux EMA et que le RSI est compris entre 40-65, tandis que les opportunités courtes sont envisagées lorsque le prix est inférieur aux deux EMA et que le RSI est compris entre 35-60.

Les avantages de la stratégie

- Le mécanisme de confirmation de signaux multiples améliore considérablement la fiabilité des transactions

- Les paramètres dynamiques de prise de profit et de stop-loss s'adaptent aux différents environnements de marché

- Les seuils RSI conservateurs évitent de négocier dans des zones extrêmes

- Le mécanisme de confirmation du volume filtre efficacement les faux signaux

- L'utilisation du VWAP permet de s'assurer que l'orientation des échanges s'aligne sur les principaux flux de capitaux

- Système de moyenne mobile réactive adapté à la saisie des opportunités de marché à court terme

Risques stratégiques

- Peut générer de fréquents faux signaux sur les marchés à plage

- Des conditions multiples peuvent entraîner des occasions de négociation manquées

- Le commerce à haute fréquence peut avoir des coûts de transaction plus élevés

- Réaction potentiellement lente à des changements rapides du marché

- Exigences élevées en matière de qualité des données de marché en temps réel

Directions d'optimisation de la stratégie

- Mettre en place des mécanismes d'ajustement adaptatif des paramètres pour les mises à jour des paramètres des indicateurs dynamiques basées sur les conditions du marché

- Ajouter des modules de reconnaissance de l'environnement de marché pour utiliser différentes stratégies de négociation dans différentes conditions de marché

- Optimiser les conditions de filtrage du volume en tenant compte de l'analyse relative du volume ou du profil du volume

- Améliorer le mécanisme de stop-loss en ajoutant éventuellement la fonctionnalité de stop trailing

- Inclure des filtres de temps de négociation pour éviter les périodes d'ouverture et de fermeture à forte volatilité

Résumé

Cette stratégie construit un système de trading relativement complet grâce à la combinaison de plusieurs indicateurs techniques. Ses atouts résident dans son mécanisme de confirmation de signal multidimensionnel et ses méthodes dynamiques de contrôle des risques. Bien que certains risques potentiels existent, la stratégie conserve une bonne valeur pratique grâce à une optimisation et une gestion des risques appropriés.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Nifty MidCap Select Options 5-min Intraday Strategy", overlay=true)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA")

emaLongPeriod = input.int(21, title="Long EMA")

rsiPeriod = input.int(14, title="RSI Period")

rsiOverbought = input.int(65, title="RSI Overbought Level") // More conservative than 70

rsiOversold = input.int(35, title="RSI Oversold Level") // More conservative than 30

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1.5, title="ATR Multiplier")

volumeMultiplier = input.float(1.2, title="Volume Multiplier") // For confirming high-volume trades

// EMA Calculation

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ATR Calculation

atrValue = ta.atr(atrLength)

// VWAP Calculation

vwapValue = ta.vwap(close)

// Volume Check

volumeCondition = volume > ta.sma(volume, 20) * volumeMultiplier

// Define long and short conditions

// Long Condition:

// Price above both EMAs, RSI not overbought, price above VWAP, and high volume

longCondition = (close > emaShort) and (close > emaLong) and (rsiValue > 40 and rsiValue < rsiOverbought) and (close > vwapValue) and volumeCondition

// Short Condition:

// Price below both EMAs, RSI not oversold, price below VWAP, and high volume

shortCondition = (close < emaShort) and (close < emaLong) and (rsiValue < 60 and rsiValue > rsiOversold) and (close < vwapValue) and volumeCondition

// Entry logic

if (longCondition)

strategy.entry("Buy Call", strategy.long)

if (shortCondition)

strategy.entry("Buy Put", strategy.short)

// Dynamic Take Profit and Stop Loss based on ATR

takeProfitLevel = strategy.position_avg_price * (1 + atrValue * atrMultiplier / 100)

stopLossLevel = strategy.position_avg_price * (1 - atrValue * atrMultiplier / 100)

// Exit strategy based on ATR levels

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Call", limit=takeProfitLevel, stop=stopLossLevel)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Put", limit=takeProfitLevel, stop=stopLossLevel)

// Plotting indicators

plot(emaShort, title="9 EMA", color=color.blue)

plot(emaLong, title="21 EMA", color=color.red)

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(vwapValue, title="VWAP", color=color.purple)

- Stratégie de négociation des moyennes mobiles intelligentes

- La stratégie RSI-EMA-ATR de négociation de la volatilité sur plusieurs indicateurs

- La mise en place d'une stratégie de volatilité ATR pour la position dynamique adaptative multi-indicateur

- Stratégie quantitative croisée de tendance à multiples indicateurs

- Stratégie de négociation des moyennes mobiles sur plusieurs délais et des indicateurs de tendance RSI

- Stratégie de croisement des moyennes mobiles exponentielles à plusieurs périodes avec le système de suggestion de négociation d'options

- Stratégie de vente à court terme pour les paires de devises à forte liquidité

- Stratégie technique de négociation pour le graphique de 15 minutes de BTC

- Stratégie de capture de l'élan doré: système de croisement de moyenne mobile exponentielle sur plusieurs délais

- Indicateur multi-technique de tendance suivant une stratégie avec filtre de dynamique RSI

- Stratégie de modèle d'optimisation de la tendance de fusion ATR

- Stratégie améliorée de renseignements sur l'inversion des tendances multi-indicateurs

- Stratégie de négociation de la dynamique de la tendance RSI avec double MA et confirmation du volume

- Stratégie de négociation croisée tripla EMA avec stop-loss et take-profit dynamiques

- Système de négociation à double dynamique (stratégie combinée d'indicateurs PMI+UBS)

- Système de négociation multi-signaux RSI-MACD avec gestion dynamique des arrêts

- Stratégie de négociation de la tendance de rupture de l'ADX

- Suivi de tendance et inversion moyenne Système de négociation d'optimisation double ((Stratégie double sept)

- Stratégie croisée des moyennes mobiles multipériodiques et de l'impulsion RSI

- Stratégie de négociation quantitative réglable en fonction de la date de croisement de la moyenne mobile MACD double

- Stratégie de négociation de tendance à moyenne mobile triple exponentielle

- Stratégie de tendance de l'EMA sur plusieurs périodes avec système de rupture quotidienne haute-basse

- Stratégie avancée de croisement des moyennes mobiles à plusieurs périodes flexibles

- T3 Moyenne mobile de tendance suivant une stratégie avec arrêt-perte de suivi

- Tendance de l'indicateur multi-technique suivant la stratégie avec Ichimoku Cloud Breakout et Stop-Loss System

- La stratégie de rupture de la dynamique des bandes de Bollinger à double écart type

- Rétracement Fibonacci avancé avec système de négociation à rupture élevée et basse

- RSI Stratégie de négociation dynamique du niveau de sortie

- Suivi croisé des tendances multi-indicateurs et stratégie de négociation adaptative combinée volume-prix

- La valeur de l'échange est la valeur de l'échange de l'échange de l'échange.