Système de détection de double tendance pondéré par volume

Auteur:ChaoZhang est là., Date: 2024-12-11 17:41:23 Je suis désoléLes étiquettes:VWDTLe taux d'intérêtSMAVOL

Résumé

Il s'agit d'un système de détection de tendance qui combine la pondération du volume de négociation et le mouvement des prix. Le système calcule la différence entre les prix d'ouverture et de clôture (valeur Delta), pondérés par le volume de négociation, pour former un indicateur de tendance unique. Le système intègre également une moyenne mobile simple (SMA) pour la confirmation du signal, déterminant les tendances du marché en comparant la valeur Delta avec sa SMA. En outre, le système intègre l'EMA comme indicateur auxiliaire, formant un cadre analytique multidimensionnel.

Principes de stratégie

- Calcul de la valeur delta: utilise la différence entre les prix d'ouverture et de clôture au cours d'une période donnée, pondérée par le volume des transactions

- Mécanisme de génération du signal:

- Lorsque Delta dépasse sa SMA, le système identifie un signal baissier.

- Lorsque Delta traverse en dessous de sa SMA, le système identifie un signal haussier

- Intégration de l'EMA:

- Le système utilise une EMA de 20 périodes pour confirmer la tendance

- Les variations de couleur de l'EMA en fonction de la position de la valeur Delta

par rapport à sa SMA

- Filtre de volume: définit un seuil de volume pour garantir que les opérations se déroulent dans des conditions de liquidité suffisantes

Les avantages de la stratégie

- Analyse multidimensionnelle: Combine les systèmes de prix, de volume et de moyennes mobiles pour une perspective de marché plus complète

- Fiabilité du signal: réduit les effets aléatoires des fluctuations de prix grâce à la pondération du volume

- Forte adaptabilité: fonctionne efficacement sur plusieurs délais, y compris 4 heures et tous les jours

- Flexibilité des paramètres: offre plusieurs paramètres réglables pour l'optimisation selon les différentes caractéristiques du marché

- Contrôle des risques: le mécanisme de filtrage du volume intégré permet d'éviter efficacement les environnements à faible liquidité

Risques stratégiques

- Risque d'inversion de tendance: peut générer de faux signaux sur les marchés volatils

- Sensibilité des paramètres: différentes combinaisons de paramètres peuvent entraîner des variations significatives des performances de la stratégie

- Risque de décalage temporel: le décalage inhérent aux systèmes de moyennes mobiles peut retarder le calendrier d'entrée

- Dépendance de l'environnement du marché: peut générer des signaux de négociation fréquents sur les marchés latéraux

Directions d'optimisation de la stratégie

- Introduire les paramètres dynamiques:

- Ajuster automatiquement la période de calcul Delta en fonction de la volatilité du marché

- Ajustez dynamiquement le seuil de volume en fonction des variations de volume

- Améliorer le filtrage du signal:

- Ajouter des indicateurs de confirmation de la force de la tendance

- Intégrer des systèmes de reconnaissance des modèles de prix

- Améliorer la gestion des risques:

- Mettre en place un mécanisme de stop-loss dynamique

- Mettre en place un système de gestion des positions

Résumé

Il s'agit d'une stratégie systématique qui combine de manière organique l'élan des prix, le volume des transactions et les indicateurs de tendance. Grâce à une analyse multidimensionnelle et à un dépistage strict des conditions de négociation, la stratégie maintient une grande fiabilité tout en démontrant une bonne adaptabilité et évolutivité.

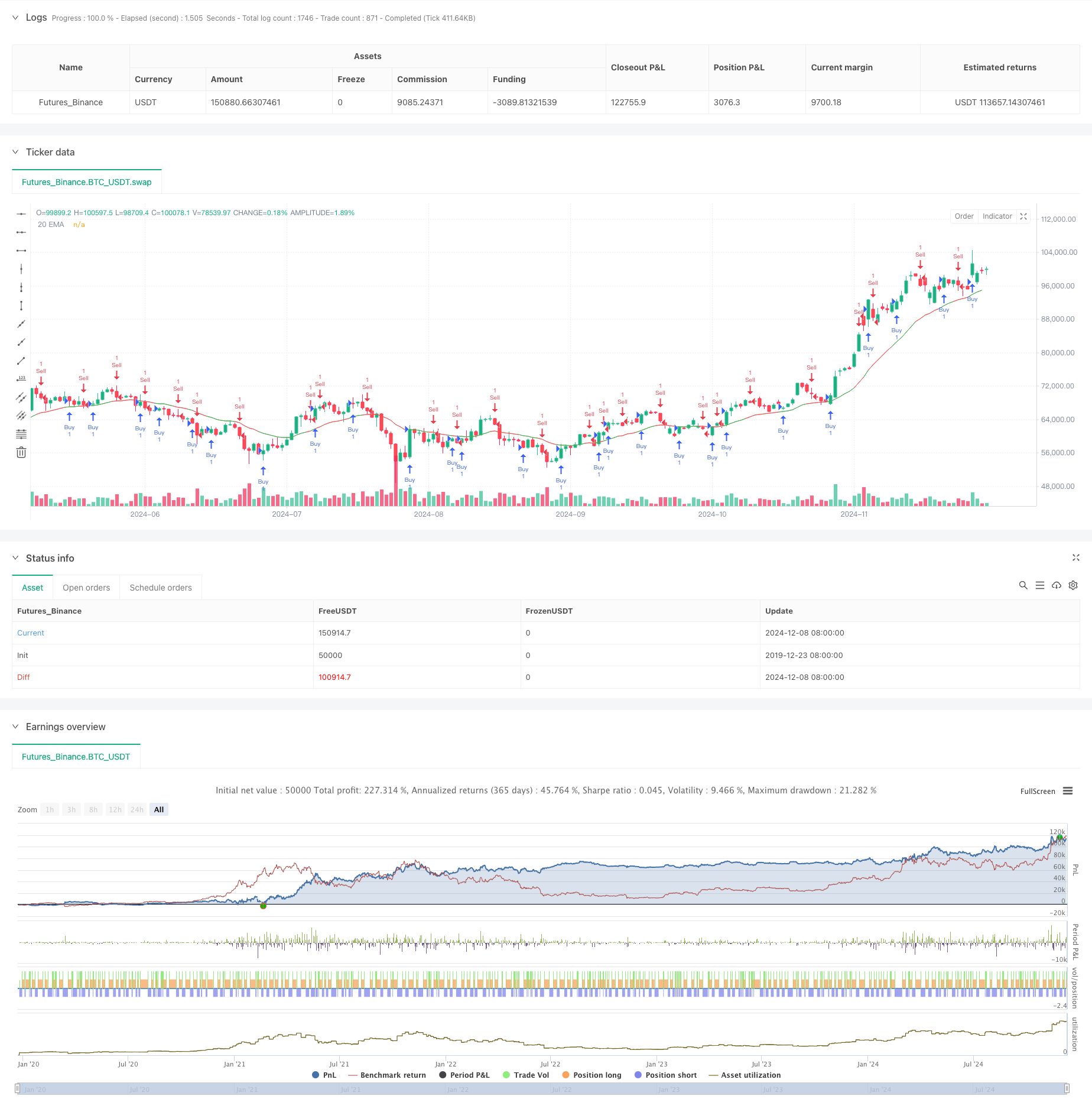

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Volume-Weighted Delta Strategy", overlay=true)

// Input-parametrit

length_delta = input.int(5, minval=1, title="Delta Length")

length_ma = input.int(5, minval=1, title="MA Length")

length_sma = input.int(5, minval=1, title="MA Length")

volume_threshold = input.float(100000, title="Volume Threshold")

// Funktio delta-arvojen laskemiseksi ja volyymin mukaan painottamiseksi

calculate_volume_weighted_delta(delta_length) =>

delta_sum = 0.0

for i = 0 to delta_length - 1

delta_sum := delta_sum + ((close[i] - open[i]) * volume[i])

delta_sum

// Laskenta

delta_value = calculate_volume_weighted_delta(length_delta)

ma_value = ta.sma(delta_value, length_sma)

ema20 = ta.ema(close, 20)

// EMA:n värin määrittely

ema_color = delta_value > ma_value ? color.green : color.red

positive = ta.crossover(delta_value, ma_value)

negative = ta.crossunder(delta_value, ma_value)

// Piirretään graafit

plot(ema20, color=ema_color, title="20 EMA")

BullishCond = ta.crossover(ma_value, delta_value)

BearishCond = ta.crossunder(ma_value, delta_value)

if (BullishCond)

strategy.entry("Sell", strategy.short)

if (BearishCond)

strategy.entry("Buy", strategy.long)

- Crossover des moyennes mobiles à plusieurs périodes avec système d'analyse du volume

- Tendance de l'indicateur multi-technique à la suite d'une stratégie de négociation

- Stratégie de capture de tendance quantitative avancée avec filtre de plage dynamique

- Stratégie de négociation cyclique de moyenne de coût en dollars

- Stratégie de négociation adaptative multi-indicateurs basée sur le RSI, le MACD et le volume

- Indicateur: oscillateur de tendance d'onde

- La stratégie de croisement dynamique à double EMA avec contrôle adaptatif des profits/pertes

- Stratégie dynamique de prise de profit et de stop-loss basée sur trois bougies baissières consécutives et sur des moyennes mobiles

- Stratégie de croisement des moyennes mobiles et des bandes supérieures

- Stratégie de scalping de la dynamique croisée de l'EMA

- Stratégie de négociation bidirectionnelle basée sur l'analyse du modèle d'absorption des bougies

- Bollinger Breakout avec inversion moyenne 4H Stratégie de négociation quantitative

- Tendance à suivre la stratégie de dimensionnement de la position dynamique de la grille

- Stratégie croisée à double BBI (indice taureaux et ours)

- Stratégie dynamique de négociation long/courte avec système de signaux croisés de moyenne mobile

- Tendance de l'indicateur multi-technique à la suite d'une stratégie de négociation

- Stratégie de négociation avancée de réversion moyenne de la volatilité: Système de négociation quantitatif multidimensionnel basé sur le VIX et la moyenne mobile

- Stratégie d'inversion de la dynamique du canal de tendance de l'or

- Stratégie de négociation avancée de la tendance à la dynamique de l'EMA

- Stratégie de négociation d'intensité de tendance multi-MA - Système de négociation intelligent flexible basé sur l'écart MA

- Stratégie de négociation multifactorielle contre tendance

- Stratégie de négociation quantitative d'oscillateur de dynamique amélioré et de divergence stochastique

- Rétracement de Fibonacci sur plusieurs délais avec stratégie de négociation de rupture de tendance

- Tendance multi-indicateur suivant une stratégie d'optimisation des bénéfices

- Stratégie de négociation de l'élan de rupture fractal avec optimisation des bénéfices

- Stratégie de négociation adaptative de renversement de la moyenne basée sur l'oscillateur de dynamique de Chande

- La tendance à la confirmation double du MACD-Supertrend suite à la stratégie de négociation

- Stratégie de négociation dynamique de supertendance à plusieurs périodes

- EMA multi-temporelle avec rétracement Fibonacci et stratégie de négociation en points pivots

- La stratégie de négociation EMA-Squeeze est une stratégie de négociation dynamique à stop-loss sur plusieurs délais.