La moyenne mobile croisée avec la stratégie de suivi de l'élan de la tendance RSI

Auteur:ChaoZhang est là., Date: 2024-12-12 16h22 et 25hLes étiquettes:SMAIndice de résistance- Je vous en prie.TPSL

Résumé

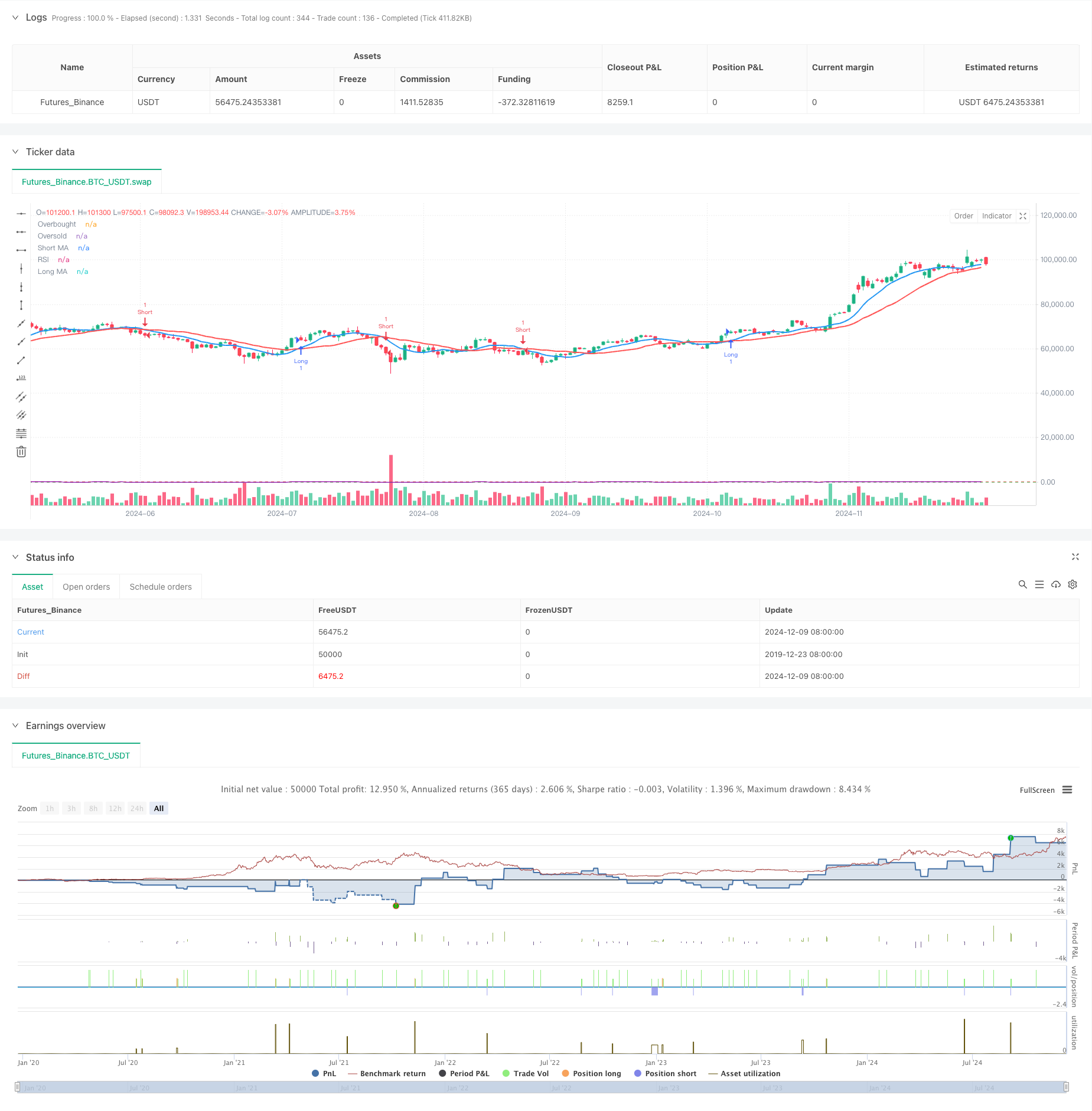

Il s'agit d'une stratégie de suivi de tendance qui combine les croisements de moyenne mobile avec l'indice de force relative (RSI). La stratégie détermine la direction de la tendance du marché à travers les croisements de moyenne mobile à court et à long terme, tout en utilisant le RSI comme filtre de momentum pour confirmer la force de la tendance, améliorant ainsi la fiabilité des signaux de trading. La stratégie intègre également un stop-loss et un take-profit pour la gestion des risques.

Principes de stratégie

La stratégie utilise des moyennes mobiles simples (SMA) à 9 périodes et à 21 périodes comme indicateurs de tendance principaux. Les signaux longs sont générés lorsque le MA à court terme dépasse le MA à long terme et que le RSI est supérieur à 50, tandis que les signaux courts se produisent lorsque le MA à court terme dépasse le MA à long terme et que le RSI est inférieur à 50. Cette conception garantit que la direction du commerce s'aligne à la fois sur la tendance et l'élan du marché.

Les avantages de la stratégie

- Le mécanisme de confirmation double combinant MA et RSI améliore la fiabilité du signal.

- Le stop-loss et le take-profit basés sur le pourcentage offrent une gestion du risque flexible et adaptative.

- Une grande adaptabilité des paramètres adaptée à différents environnements et instruments du marché.

- Une logique stratégique simple et claire, facile à comprendre et à maintenir.

- Le filtrage RSI réduit les pertes de fausses fuites.

Risques stratégiques

- Peut générer de fréquents faux signaux sur des marchés variés.

- Les taux d'arrêt fixes peuvent ne pas être suffisamment souples sur les marchés très volatils.

- Les systèmes de moyennes mobiles ont un décalage inhérent, manquant potentiellement des points d'entrée optimaux.

- L'indicateur RSI peut devenir inefficace dans des conditions de marché extrêmes.

- Elle nécessite une optimisation minutieuse des paramètres pour différents environnements de marché.

Directions d'optimisation de la stratégie

- Mettre en place des mécanismes adaptatifs de stop-loss et de take-profit qui s'adaptent dynamiquement à la volatilité du marché.

- Ajouter des indicateurs de volume comme signaux de confirmation supplémentaires.

- Optimiser les périodes de moyenne mobile, envisager d'utiliser des moyennes mobiles exponentielles (EMA) pour une sensibilité accrue.

- Mettre en œuvre des filtres de force de tendance pour réduire la taille de la position ou mettre en pause la négociation pendant les marchés latéraux.

- Ajouter des filtres de temps pour éviter les transactions pendant les périodes d'ouverture et de fermeture du marché.

Résumé

Il s'agit d'une stratégie de suivi des tendances bien structurée avec une logique claire. Elle fournit une direction de tendance de base à travers des croisements MA, une confirmation de l'élan à travers RSI, combinée à des mécanismes de gestion des risques pour former un système de trading complet. Bien qu'elle ait certaines limitations inhérentes, grâce à une optimisation et un ajustement continus, la stratégie a le potentiel de maintenir une performance stable dans différents environnements de marché. La clé du succès réside dans l'optimisation des paramètres et l'exécution du contrôle des risques.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Crossover + RSI Strategy", overlay=true, shorttitle="MA RSI Strategy")

// --- Input Parameters ---

shortMA = input.int(9, title="Short MA Period", minval=1)

longMA = input.int(21, title="Long MA Period", minval=1)

rsiLength = input.int(14, title="RSI Length", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought Level", minval=50, maxval=100)

rsiOversold = input.int(30, title="RSI Oversold Level", minval=0, maxval=50)

stopLossPercent = input.float(1, title="Stop Loss Percentage", minval=0.1, maxval=10.0) / 100

takeProfitPercent = input.float(2, title="Take Profit Percentage", minval=0.1, maxval=10.0) / 100

// --- Calculate Moving Averages ---

shortMA_value = ta.sma(close, shortMA)

longMA_value = ta.sma(close, longMA)

// --- Calculate RSI ---

rsi_value = ta.rsi(close, rsiLength)

// --- Buy and Sell Conditions ---

longCondition = ta.crossover(shortMA_value, longMA_value) and rsi_value > 50

shortCondition = ta.crossunder(shortMA_value, longMA_value) and rsi_value < 50

// --- Plot Moving Averages ---

plot(shortMA_value, color=color.blue, linewidth=2, title="Short MA")

plot(longMA_value, color=color.red, linewidth=2, title="Long MA")

// --- Plot RSI (Optional) ---

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi_value, color=color.purple, title="RSI")

// --- Strategy Execution ---

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// --- Risk Management (Stop Loss and Take Profit) ---

longStopLoss = close * (1 - stopLossPercent)

longTakeProfit = close * (1 + takeProfitPercent)

shortStopLoss = close * (1 + stopLossPercent)

shortTakeProfit = close * (1 - takeProfitPercent)

// Set the stop loss and take profit for long and short positions

strategy.exit("Long Exit", from_entry="Long", stop=longStopLoss, limit=longTakeProfit)

strategy.exit("Short Exit", from_entry="Short", stop=shortStopLoss, limit=shortTakeProfit)

- Options de synergie à double moyenne mobile-RSI Stratégie de négociation quantitative

- Tendance à la suite de la stratégie de négociation quantitative combinée RSI et moyenne mobile

- Stratégie Stop Loss & Take Profit moyenne mobile en douceur avec filtre de tendance et sortie exceptionnelle

- Système intégré d'analyse de l'élan à indicateurs multiples

- Tendance croisée de moyenne mobile dynamique suivant une stratégie avec gestion adaptative des risques

- Stratégie de négociation à dynamique stochastique à deux délais

- Stratégie de croisement à double cible en moyenne mobile

- Système de négociation de rupture de tendance avec moyenne mobile (stratégie TBMA)

- Stratégie intelligente de croisement des moyennes mobiles avec système de gestion dynamique des profits/pertes

- Stratégie de négociation quantitative adaptative avec double croisement des moyennes mobiles et prise de profit/arrêt de perte

- Indice de volatilité dynamique (VIDYA) avec stratégie d'inversion de tendance ATR

- Stratégie de négociation adaptative multi-indicateurs basée sur le RSI, le MACD et le volume

- Stratégie de négociation automatisée basée sur le modèle de prix double bas et haut

- Tendance ATR dynamique suivant une stratégie basée sur une rupture de soutien

- Stratégie quantitative croisée de moyenne mobile multiple et d'oscillateur stochastique

- Stratégie adaptative de suivi des tendances et de détection des renversements: un système de négociation quantitatif basé sur les indicateurs ZigZag et Aroon

- Stratégie de négociation synergique multi-indicateur avec des bandes de Bollinger, Fibonacci, MACD et RSI

- Stratégie d'investissement en moyenne de coût en dollars par inversion moyenne de la bande de Bollinger

- Système d'analyse stratégique de l'anomalie du vendredi d'or multidimensionnel

- Stratégie de suivi dynamique de la tendance ATR sur plusieurs périodes

- Stratégie de négociation de l'arrêt de traîneau basée sur l'ATR dynamique

- Tendance de dynamique à la suite de la stratégie de négociation à double confirmation MACD-RSI

- Points pivots dynamiques avec système d'optimisation de la croix d'or

- Tendance multi-indicateur suivant une stratégie avec bandes de Bollinger et ATR Dynamic Stop Loss

- Tendance dynamique à la suite de la stratégie de négociation à plusieurs périodes d'ATR

- Tendance multi-indicateur suivant une stratégie avec canal dynamique et système de négociation de moyenne mobile

- Suivre la stratégie de tendance multi-EMA avec confirmation SMMA

- Système de négociation de tendance multi-indicateur avec stratégie d'analyse de l'élan

- Stratégie de divergence de l'élan du cloud suivant la tendance

- Suivi de tendance multi-indicateurs et stratégie de rupture de la volatilité