Bollinger Bands Momentum Breakout Tendance d' adaptation à la suite de la stratégie

Auteur:ChaoZhang est là., Date: 2024-12-13 11h43 et 10 minLes étiquettes:BBdétectionSMALe taux d'intérêtLe secteur privéLa WMAVWMAATR

Résumé

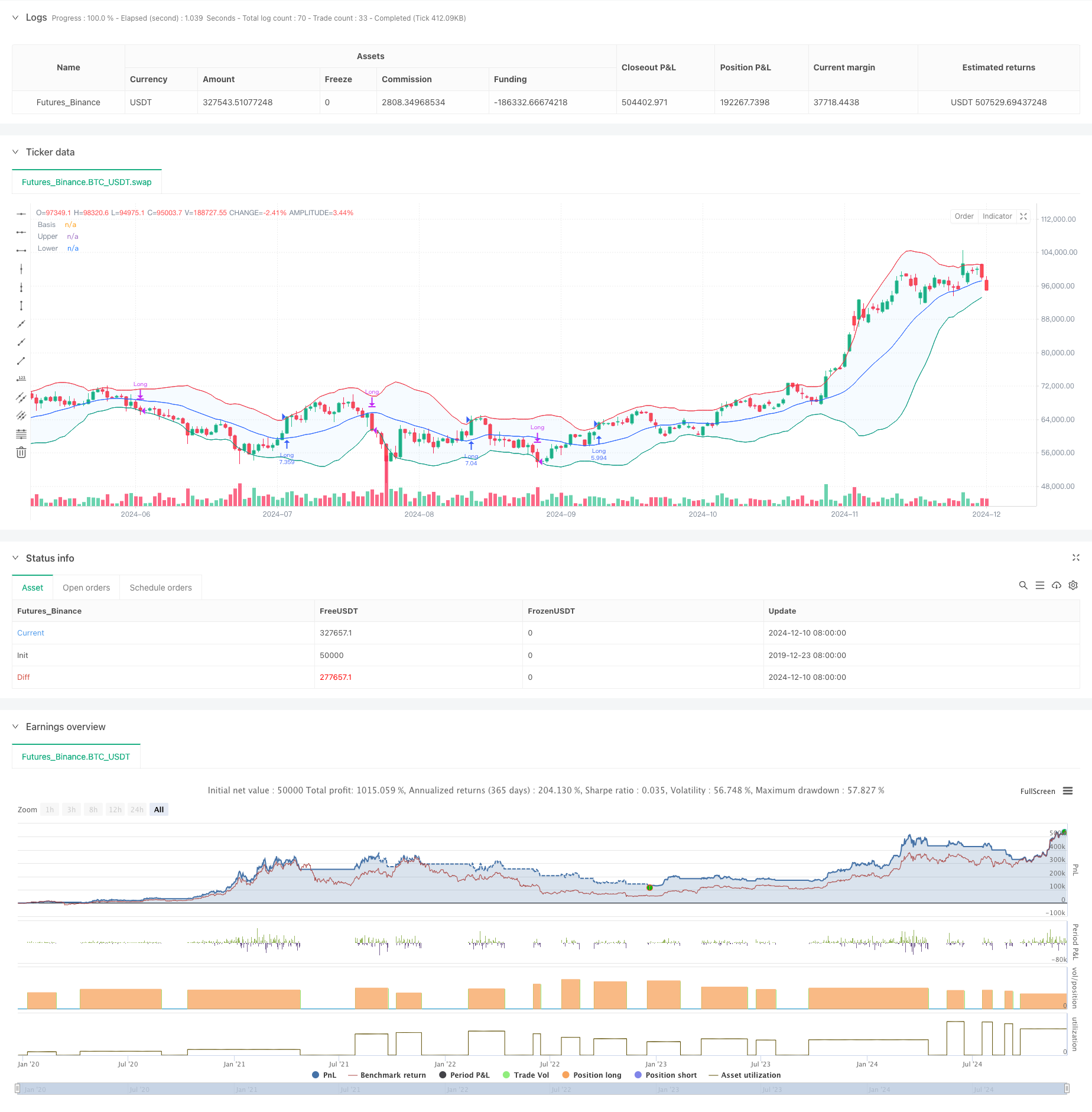

Cette stratégie est un système de négociation de rupture de moment basé sur les bandes de Bollinger, capturant principalement les opportunités de tendance grâce à la relation entre le prix et la bande supérieure de Bollinger.

Principe de stratégie

La logique de base de la stratégie repose sur les éléments clés suivants: 1. Utilise des moyennes mobiles personnalisables (y compris SMA, EMA, SMMA, WMA, VWMA) pour calculer la bande moyenne des bandes de Bollinger. Détermine dynamiquement les positions supérieures et inférieures de la bande par le multiplicateur d'écart type (défaut 2.0). 3. Entre dans des positions longues lorsque le prix dépasse la bande supérieure, indiquant la formation de fortes tendances de rupture. 4. Sort des positions lorsque le prix tombe en dessous de la bande inférieure, ce qui suggère une fin potentielle de la tendance haussière. 5. Inclut les coûts de négociation (0,1%) et les décalages (3 points), ce qui reflète mieux les conditions réelles de négociation.

Les avantages de la stratégie

- Une grande adaptabilité: grâce à plusieurs options de type de moyenne mobile, la stratégie peut s'adapter à différentes conditions de marché.

- Contrôle des risques robuste: utilise la bande inférieure des bandes de Bollinger comme stop loss, ce qui permet un contrôle des risques clair.

- Gestion rationnelle de l'argent: utilise la taille des positions basée sur le pourcentage des capitaux propres, en évitant les risques liés à la taille fixe des positions.

- Considération complète des coûts: inclut les facteurs de commission et de glissement, rendant les résultats des tests antérieurs plus réalistes.

- Cadre de temps flexible: permet de sélectionner des intervalles de temps de négociation spécifiques par le biais de paramètres.

Risques stratégiques

- Risque de fausse rupture: des signaux de fausse rupture peuvent se produire fréquemment sur des marchés variés. Solution: ajouter des indicateurs de confirmation ou des mécanismes d'entrée retardée.

- Risque d'inversion de tendance: des renversements soudains sur des marchés à forte tendance peuvent entraîner des pertes importantes. Solution: mettre en place des filtres de force de tendance.

- Sensibilité des paramètres: différentes combinaisons de paramètres peuvent entraîner des performances stratégiques différentes. Solution: nécessite une optimisation approfondie des paramètres et des tests de robustesse.

Directions d'optimisation de la stratégie

- Introduisez les indicateurs de la force de la tendance:

- Ajout d'ADX ou d'indicateurs similaires pour filtrer les signaux sur les marchés à tendance faible

- Cela peut réduire les pertes dues aux fausses fuites

- Optimiser le mécanisme d'arrêt des pertes:

- Mettre en œuvre des arrêts de perte dynamiques, tels que les arrêts de trailing

- Aide à réaliser des bénéfices plus élevés en continuant les tendances

- Ajouter des filtres de trading:

- Signaux de confirmation basés sur le volume

- Évitez de négocier dans un environnement à faible liquidité

- Mecanisme d'entrée amélioré:

- Ajouter des mécanismes d'entrée de rétractation

- Aide à atteindre de meilleurs prix d'entrée

Résumé

Il s'agit d'une tendance bien conçue qui suit une stratégie avec une logique claire. Elle capture l'élan du marché grâce à la nature dynamique des bandes de Bollinger et inclut de bons mécanismes de contrôle des risques. La stratégie est hautement personnalisable et peut s'adapter à différents environnements de marché grâce à des ajustements de paramètres. Pour la mise en œuvre du trading en direct, il est recommandé de mener une optimisation approfondie des paramètres et une validation de backtesting, tout en incorporant les directions d'optimisation suggérées pour l'amélioration de la stratégie.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs

length = input.int(20, minval=1, title="Length")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = input.float(2.0, minval=0.001, maxval=50, title="StdDev")

offset = input.int(0, "Offset", minval=-500, maxval=500)

// Date range inputs

startYear = input.int(2018, "Start Year", minval=1970, maxval=2100)

startMonth = input.int(1, "Start Month", minval=1, maxval=12)

startDay = input.int(1, "Start Day", minval=1, maxval=31)

endYear = input.int(2069, "End Year", minval=1970, maxval=2100)

endMonth = input.int(12, "End Month", minval=1, maxval=12)

endDay = input.int(31, "End Day", minval=1, maxval=31)

// Time range

startTime = timestamp("GMT+0", startYear, startMonth, startDay, 0, 0)

endTime = timestamp("GMT+0", endYear, endMonth, endDay, 23, 59)

// Moving average function

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Calculate Bollinger Bands

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// Plot

plot(basis, "Basis", color=#2962FF, offset=offset)

p1 = plot(upper, "Upper", color=#F23645, offset=offset)

p2 = plot(lower, "Lower", color=#089981, offset=offset)

fill(p1, p2, title="Background", color=color.rgb(33, 150, 243, 95))

// Strategy logic: Only go long and flat

inDateRange = time >= startTime and time <= endTime

noPosition = strategy.position_size == 0

longPosition = strategy.position_size > 0

// Buy if close is above upper band

if inDateRange and noPosition and close > upper

strategy.entry("Long", strategy.long)

// Sell/Exit if close is below lower band

if inDateRange and longPosition and close < lower

strategy.close("Long")

- Stratégie dynamique intelligente à plusieurs niveaux basée sur les bandes de Bollinger et ATR

- Stratégie de négociation de bandes de volatilité à plusieurs niveaux

- Stratégie de négociation quantitative avancée combinant la divergence RSI et les moyennes mobiles

- Les bandes de Bollinger et la stratégie de croisement des moyennes mobiles

- RSI dynamique et stratégie de négociation en swing

- Stratégie de négociation synergique multi-indicateur avec des bandes de Bollinger, Fibonacci, MACD et RSI

- Stratégie de négociation adaptative multi-indicateurs basée sur le RSI, le MACD et le volume

- Stratégie quantitative améliorée de réversion de la moyenne de Bollinger

- La super tendance de Crodl

- Résultats

- Stratégie de croisement de la moyenne mobile exponentielle double et de l'indice de résistance relative

- Stratégie de négociation en temps opportun avec double oscillateur de dynamique

- Stratégie de capture de tendance quantitative avancée avec filtre de plage dynamique

- Politique d'exécution du signal TradingView (version intégrée du service HTTP)

- Stratégie avancée d'analyse croisée de cinq jours basée sur l'intégration du RSI et du MACD

- Système de négociation adaptatif basé sur les deux indicateurs RSI

- Stratégie dynamique double supertendance volume-prix

- Stratégie de suivi de la volatilité du cygne noir et de la dynamique croisée de la moyenne mobile

- Stratégie de négociation intelligente de la fourchette de volatilité combinant les bandes de Bollinger et le SuperTrend

- Tendance synergique multi-indicateur suivant une stratégie avec un système dynamique de stop-loss

- Stratégie améliorée d'inversion moyenne avec mise en œuvre du MACD-ATR

- Système de suivi quantitatif des signaux de négociation et d'optimisation de la stratégie multi-sorties

- Deux moyennes mobiles et le MACD combinés suivent une tendance dynamique de prise de profit

- Stratégie de rupture des bandes de Bollinger à triple écart type avec optimisation de la moyenne mobile sur 100 jours

- Stratégie quantitative pour l'entrée de la tendance croisée dynamique de l' EMA

- Stratégie quantitative de gestion des risques liés à l'intersection de tendances multi-ondes

- Tendance stochastique à double EMA à la suite d'une stratégie de négociation

- Tendance dynamique à la suite d'une stratégie transversale de moyenne mobile à plusieurs périodes

- Stratégie de négociation quantitative de confirmation de la percée à double dynamique

- La stratégie croisée de l'évolution de la tendance MACD-RSI avec modèle de gestion des risques