La stratégie de négociation multi-EMA croisée avec oscillateur et support/résistance dynamique

Auteur:ChaoZhang est là., Date: 2024-12-27 à 14h45Les étiquettes:Le taux d'intérêtATR

Résumé

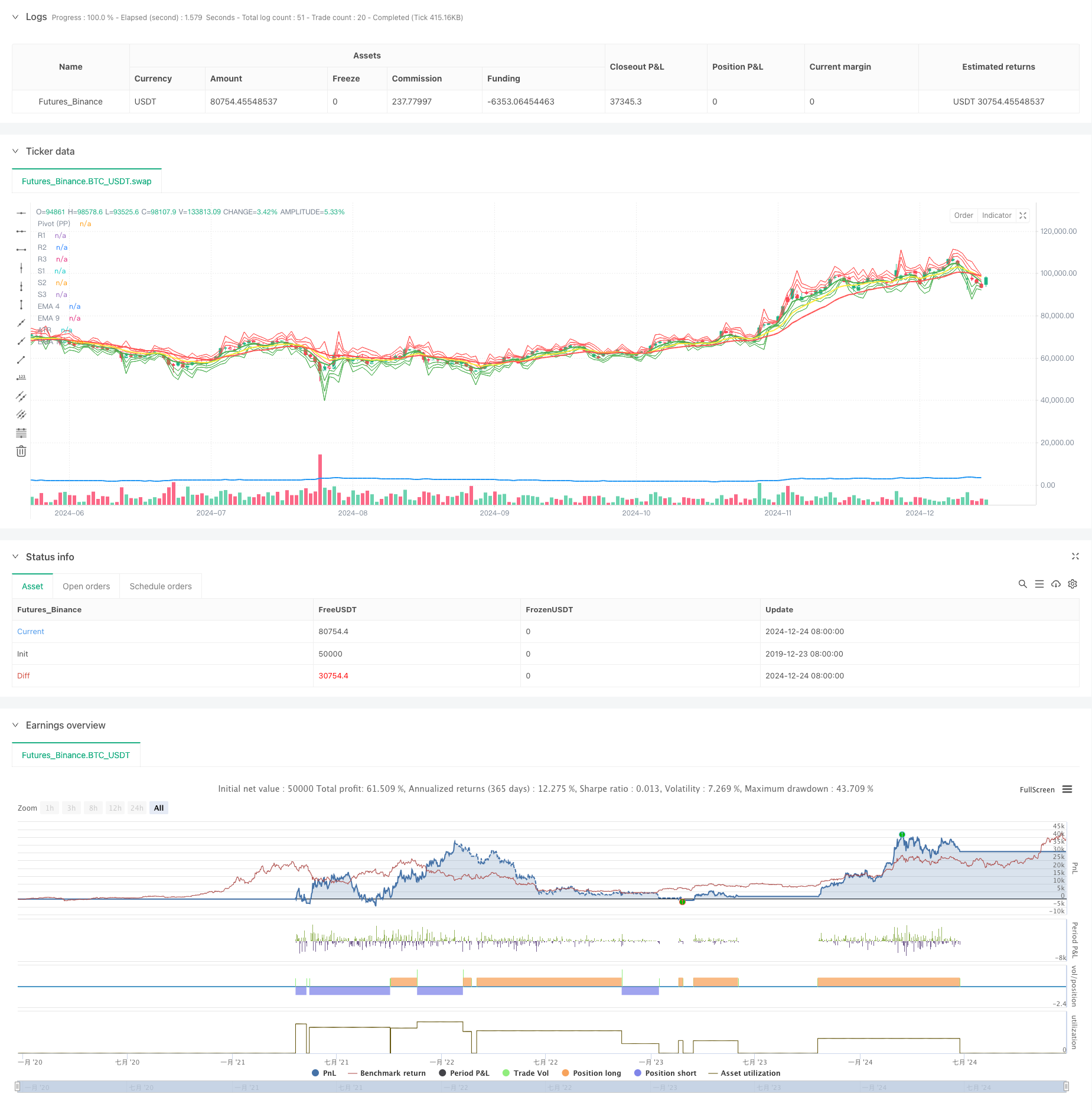

Cette stratégie est un système de négociation complet qui combine plusieurs croisements de moyennes mobiles exponentielles (EMA), de plage moyenne vraie (ATR) et de niveaux de support/résistance des points pivots.

Principes de stratégie

La stratégie repose sur trois dimensions de l'analyse technique:

- Identification de tendance: utilise des EMA triples (4, 9 et 18 périodes), confirmant la direction de la tendance par des croisements synchronisés de l' EMA à court terme ((4) contre l' EMA à moyen terme ((9) et l' EMA à long terme ((18).

- Variété de volatilité: intègre l'ATR à 14 périodes pour quantifier la volatilité du marché et fixer des seuils de négociation dynamiques.

- Soutien/résistance des prix: met en œuvre un système quotidien de points pivots (PPSignal), établissant 7 niveaux de prix clés (PP, R1-R3, S1-S3) comme points de référence.

Les règles de négociation sont clairement définies:

- Entrée longue: EMA4 dépasse à la fois EMA9 et EMA18, le prix de clôture dépassant EMA9 + ATR

- Entrée courte: la EMA4 dépasse à la fois la EMA9 et la EMA18, le prix de clôture dépassant la EMA9 - ATR

- Stop Loss: suit dynamiquement le niveau EMA4

Les avantages de la stratégie

- Analyse multidimensionnelle: Combine tendance, volatilité et analyse de la structure des prix pour améliorer la fiabilité du signal

- Adaptation dynamique: s'adapte aux différentes conditions du marché par le biais de l'ATR et des niveaux de support/résistance dynamiques

- Contrôle complet des risques: mise en œuvre d'un mécanisme dynamique de stop-loss pour la protection des bénéfices et la gestion des risques

- Confirmation de signal robuste: nécessite une convergence de plusieurs indicateurs techniques, réduisant les risques de fausse rupture

Risques stratégiques

- Risque de rupture de marché: peut générer de fréquents faux signaux au cours des phases de consolidation

- Risque de retard: le retard inhérent aux moyennes mobiles peut manquer les points d'entrée optimaux

- Risque d'écart: les écarts au jour le jour peuvent rendre inefficaces les niveaux d'arrêt-perte

- Sensibilité des paramètres: les combinaisons de périodes différentes peuvent donner des résultats très différents.

Directions d'optimisation de la stratégie

- Intégration du volume: ajouter la confirmation du volume pour les signaux croisés

- Optimisation des paramètres dynamiques: Adapter les périodes EMA en fonction de la volatilité du marché

- Stop-Loss amélioré: envisager la mise en œuvre d'arrêts flottants basés sur ATR

- Filtre de l'environnement du marché: ajouter des indicateurs de force de tendance aux transactions uniquement pendant les fortes tendances

- Filtre du temps: établir des sessions de négociation optimales basées sur les différentes caractéristiques des délais

Résumé

Cette stratégie construit un système de trading complet grâce à la synergie de plusieurs indicateurs techniques. Ses principales forces résident dans son mécanisme de confirmation de signal multidimensionnel et son cadre de contrôle des risques robuste, bien que les traders aient besoin d'optimiser les paramètres et d'améliorer le système en fonction des conditions spécifiques du marché.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover + ATR + PPSignal", overlay=true)

//--------------------------------------------------------------------

// 1. Cálculo de EMAs y ATR

//--------------------------------------------------------------------

ema4 = ta.ema(close, 4)

ema9 = ta.ema(close, 9)

ema18 = ta.ema(close, 18)

atrLength = 14

atr = ta.atr(atrLength)

//--------------------------------------------------------------------

// 2. Cálculo de Pivot Points diarios (PPSignal)

// Tomamos datos del día anterior (timeframe D) para calcularlos

//--------------------------------------------------------------------

dayHigh = request.security(syminfo.tickerid, "D", high[1])

dayLow = request.security(syminfo.tickerid, "D", low[1])

dayClose = request.security(syminfo.tickerid, "D", close[1])

// Fórmula Pivot Points estándar

pp = (dayHigh + dayLow + dayClose) / 3.0

r1 = 2.0 * pp - dayLow

s1 = 2.0 * pp - dayHigh

r2 = pp + (r1 - s1)

s2 = pp - (r1 - s1)

r3 = dayHigh + 2.0 * (pp - dayLow)

s3 = dayLow - 2.0 * (dayHigh - pp)

//--------------------------------------------------------------------

// 3. Definir colores para las EMAs

//--------------------------------------------------------------------

col4 = color.green // EMA 4

col9 = color.yellow // EMA 9

col18 = color.red // EMA 18

//--------------------------------------------------------------------

// 4. Dibujar indicadores en el gráfico

//--------------------------------------------------------------------

// EMAs

plot(ema4, title="EMA 4", color=col4, linewidth=2)

plot(ema9, title="EMA 9", color=col9, linewidth=2)

plot(ema18, title="EMA 18", color=col18, linewidth=2)

// ATR

plot(atr, title="ATR", color=color.blue, linewidth=2)

// Pivot Points (PPSignal)

plot(pp, title="Pivot (PP)", color=color.new(color.white, 0), style=plot.style_line, linewidth=1)

plot(r1, title="R1", color=color.new(color.red, 0), style=plot.style_line, linewidth=1)

plot(r2, title="R2", color=color.new(color.red, 0), style=plot.style_line, linewidth=1)

plot(r3, title="R3", color=color.new(color.red, 0), style=plot.style_line, linewidth=1)

plot(s1, title="S1", color=color.new(color.green, 0), style=plot.style_line, linewidth=1)

plot(s2, title="S2", color=color.new(color.green, 0), style=plot.style_line, linewidth=1)

plot(s3, title="S3", color=color.new(color.green, 0), style=plot.style_line, linewidth=1)

//--------------------------------------------------------------------

// 5. Condiciones de cruce (EMA4 vs EMA9 y EMA18) y estrategia

//--------------------------------------------------------------------

crossedAbove = ta.crossover(ema4, ema9) and ta.crossover(ema4, ema18)

crossedBelow = ta.crossunder(ema4, ema9) and ta.crossunder(ema4, ema18)

// Señales de Buy y Sell basadas en cruces + condición con ATR

if crossedAbove and close > ema9 + atr

strategy.entry("Buy", strategy.long)

strategy.exit("Sell", "Buy", stop=ema4)

if crossedBelow and close < ema9 - atr

strategy.entry("Sell", strategy.short)

strategy.exit("Cover", "Sell", stop=ema4)

Relationnée

- La stratégie de négociation intelligente G-Trend EMA ATR

- Stratégie de combinaison de la supertendance et de l'EMA

- Stratégie de négociation améliorée de l'élan multi-indicateur

- K bougies consécutives

- Stratégie d'optimisation du régime de marché à court terme basée sur la volatilité et la régression linéaire

- Tendance dynamique de l' EMA suite à la stratégie de négociation

- La stratégie ATR de l'EMA pour les canaux Keltner

- Stratégie adaptative dynamique de prise de bénéfices et d'arrêt des pertes basée sur l'ATR et l'EMA

- Tendance multi-indicateur suivant une stratégie avec canal dynamique et système de négociation de moyenne mobile

- Stratégie d'échange croisé à trois EMA

Plus de

- Stratégie de négociation améliorée de signaux croisés de moyenne mobile multiple

- Stratégie de négociation filtrée à plusieurs indicateurs avec des bandes de Bollinger et des indices de cote de Woodies

- Les taux de change sont les taux de change les plus élevés observés par les banques centrales.

- Stratégie croisée dynamique de moyenne mobile exponentielle à plusieurs périodes avec système d'optimisation de la rétroaction

- Tendance croisée de moyenne mobile dynamique suivant une stratégie avec gestion adaptative des risques

- Stratégie de négociation adaptative basée sur le croisement à deux lignes du RSI stochastique

- Stratégie quantitative de flux de commandes institutionnels à plusieurs niveaux avec système dynamique de mise à l'échelle des positions

- Stratégie de négociation quantitative de capture de tendance dynamique multi-EMA

- Stratégie croisée de moyenne mobile dynamique et de bandes de Bollinger avec modèle d'optimisation de stop-loss fixe

- Stratégie de négociation d'inversion de tendance des indices de risque avec ATR Stop Loss et contrôle de la zone de négociation

- Tendance combinée multi-SMA et stochastique suivant une stratégie de négociation

- Stratégie de négociation dynamique adaptative basée sur des rendements logarithmiques standardisés

- Stratégie de négociation à tendance croisée multi-indicateurs: analyse quantitative basée sur le RSI stochastique et le système de moyenne mobile

- Stratégie de croisement de tendance multi-indicateurs: système de négociation de bandes de soutien au marché haussier

- Système d'analyse de l'extension haute/basse de 52 semaines

- Système de négociation de renversement de tendance du momentum de la double EMA RSI - Stratégie de percée du momentum basée sur le croisement de l'EMA et du RSI

- Stratégie de négociation à haute fréquence multi-indicateur

- Stratégie de négociation dynamique de rupture de tendance

- Tendance dynamique multi-indicateur suivant une stratégie basée sur les EMA et SMA

- Stratégie améliorée de suivi des tendances de Fibonacci et de gestion des risques