Stratégie croisée dynamique de l'EMA ajustée au taux ATR

Auteur:ChaoZhang est là., Date: 2025-01-06 13:56:25 Je vous en prie.Les étiquettes:Le taux d'intérêtATRLe retour sur investissement

Résumé

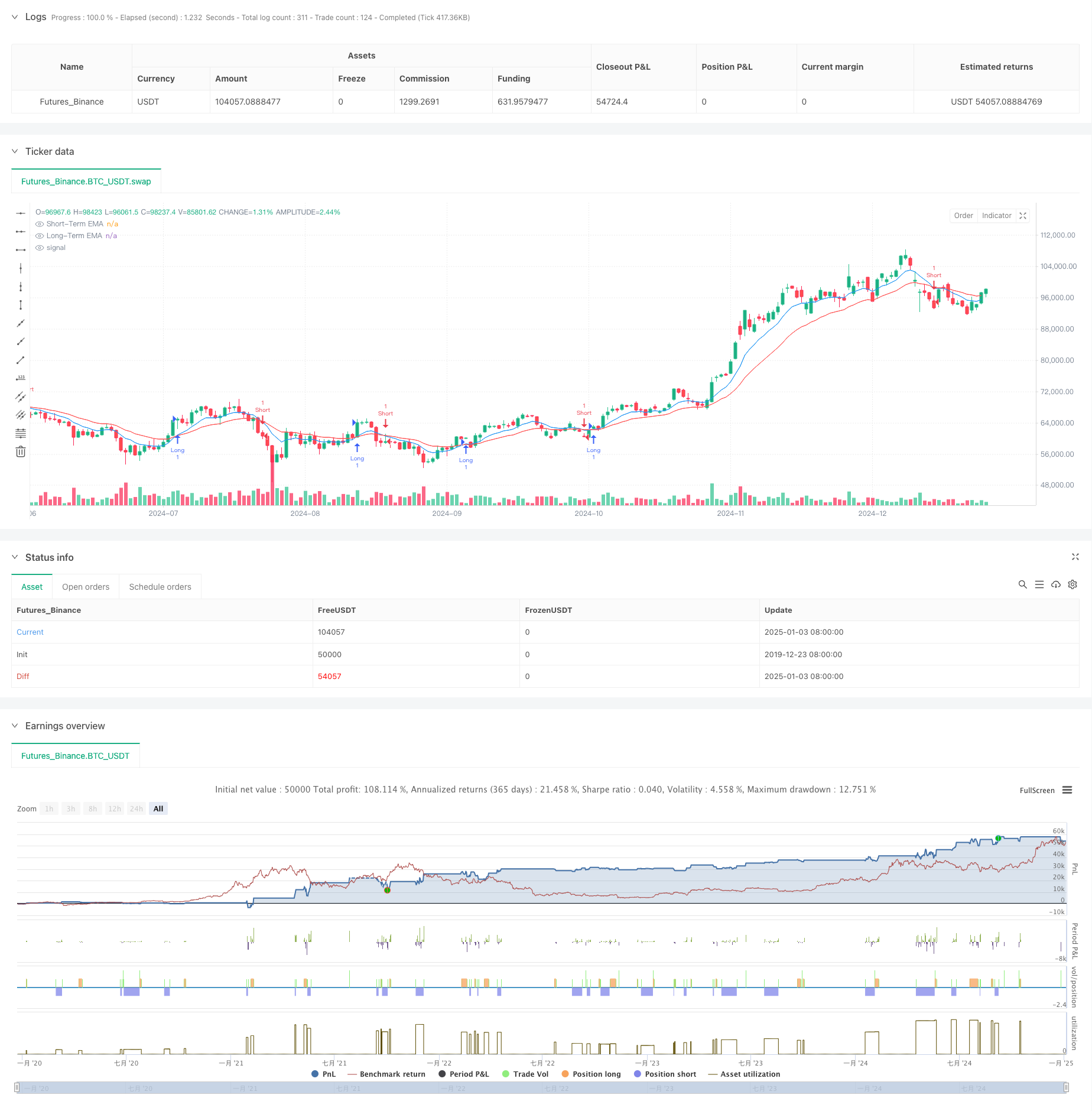

Cette stratégie est un système de négociation basé sur des croisements de moyennes mobiles exponentielles (EMA), combinés avec une plage moyenne vraie (ATR) pour une gestion dynamique des risques.

Principe de stratégie

La logique de base de la stratégie est basée sur des signaux croisés entre deux EMA de périodes différentes (9 et 21). Un signal d'achat est généré lorsque l'EMA à court terme franchit le niveau supérieur de l'EMA à long terme, tandis qu'un signal de vente est généré lorsque l'EMA à court terme franchit le niveau inférieur de l'EMA à long terme. Pour mieux gérer le risque, la stratégie intègre un mécanisme dynamique de prise de profit et de stop-loss basé sur l'ATR à 14 périodes, avec des niveaux de prise de profit fixés à 2x ATR et des niveaux de stop-loss à 1x ATR, garantissant un profit potentiel suffisant tout en maintenant un contrôle rapide des risques.

Les avantages de la stratégie

- Gestion dynamique des risques: ajuste dynamiquement les niveaux de prise de profit et de stop-loss grâce à l'ATR, ce qui permet une meilleure adaptation aux changements de volatilité du marché.

- Capacité de suivi des tendances: le système croisé de l'EMA capte efficacement les tendances à moyen et long terme, ce qui réduit les faux signaux.

- Ratio risque-rendement optimisé: la distance de prise de profit est deux fois supérieure à la distance de stop-loss, conformément aux principes de risque-rendement.

- Une grande adaptabilité: les paramètres de la stratégie peuvent être ajustés en fonction des différentes conditions du marché, démontrant une grande adaptabilité.

Risques stratégiques

- Risque de choc du marché: peut générer de fréquents faux signaux de rupture sur des marchés variés, entraînant des pertes consécutives.

- Risque de glissement: pendant les périodes de forte volatilité, les prix d'exécution réels peuvent s'écarter sensiblement des prix de signal.

- Sensibilité des paramètres: le choix des périodes de la EMA a une incidence significative sur les performances de la stratégie, ce qui peut nécessiter des réglages différents pour différents environnements de marché.

Directions d'optimisation de la stratégie

- Mettre en œuvre des filtres de tendance: ajouter des moyennes mobiles à plus longue période ou des indicateurs ADX pour filtrer la force de la tendance, en ne négociant que dans des environnements de tendance forte.

- Optimiser la taille des positions: ajuster dynamiquement la taille des positions en fonction des valeurs ATR, ce qui réduit les positions pendant les périodes de forte volatilité.

- Ajouter des filtres de temps: mettre en œuvre des filtres de temps de négociation pour éviter de négocier pendant les périodes de faible liquidité.

Résumé

Cette stratégie crée un système de trading complet en combinant le système de croisement classique de l'EMA avec la gestion dynamique des risques ATR. Ses principales forces résident dans ses capacités de gestion dynamique des risques et ses caractéristiques efficaces de suivi des tendances.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved EMA Crossover Strategy", overlay=true)

// User-defined inputs for EMAs

shortTermLength = input(9, title="Short-Term EMA Length")

longTermLength = input(21, title="Long-Term EMA Length")

// Dynamic Take Profit and Stop Loss

atrLength = input(14, title="ATR Length")

atrMultiplierTP = input(2.0, title="ATR Multiplier for Take Profit")

atrMultiplierSL = input(1.0, title="ATR Multiplier for Stop Loss")

// Calculate EMAs and ATR

shortTermEMA = ta.ema(close, shortTermLength)

longTermEMA = ta.ema(close, longTermLength)

atr = ta.atr(atrLength)

// Plot the EMAs

plot(shortTermEMA, color=color.blue, title="Short-Term EMA")

plot(longTermEMA, color=color.red, title="Long-Term EMA")

// Generate Entry Conditions

longCondition = ta.crossover(shortTermEMA, longTermEMA)

shortCondition = ta.crossunder(shortTermEMA, longTermEMA)

// Optional Debugging: Print conditions (you can remove this later)

var label longLabel = na

var label shortLabel = na

if longCondition

longLabel := label.new(bar_index, high, "Buy Signal", color=color.green, style=label.style_label_down, textcolor=color.white)

if shortCondition

shortLabel := label.new(bar_index, low, "Sell Signal", color=color.red, style=label.style_label_up, textcolor=color.white)

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", limit=close + atr * atrMultiplierTP, stop=close - atr * atrMultiplierSL)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", limit=close - atr * atrMultiplierTP, stop=close + atr * atrMultiplierSL)

- La stratégie ATR de l'EMA pour les canaux Keltner

- Stratégie de croisement des moyennes mobiles multi-exponentielles avec optimisation dynamique de l'arrêt-perte par ATR basée sur le volume

- Tendance dynamique de l' EMA suite à la stratégie de négociation

- Stratégie de combinaison de la supertendance et de l'EMA

- Stratégie adaptative dynamique de prise de bénéfices et d'arrêt des pertes basée sur l'ATR et l'EMA

- La stratégie de négociation intelligente G-Trend EMA ATR

- Tendance sur plusieurs périodes suivant une stratégie basée sur l'ATR de prise de bénéfices et d'arrêt des pertes

- Stratégie d'optimisation du régime de marché à court terme basée sur la volatilité et la régression linéaire

- Stratégie de négociation d'évolution de tendance multi-EMA avec gestion des risques basée sur ATR

- Triple supertrend et tendance moyenne mobile exponentielle suivant une stratégie de négociation quantitative

- Suivre la tendance des moyennes mobiles à plusieurs périodes avec la stratégie croisée VWAP

- Options de synergie à double moyenne mobile-RSI Stratégie de négociation quantitative

- La tendance avancée de la vague et la stratégie de négociation de la fusion sur ruban de l'EMA

- Stratégie de négociation de la dynamique de rupture des bandes de Bollinger

- Stratégie de négociation de tendance à l'évolution de la tendance à l'évolution de la tendance

- La tendance de l'EMA à plusieurs périodes suivie par la stratégie d'optimisation dynamique des indices de surachat/survente

- Intégration dynamique de signaux à plusieurs périodes Stratégie de percée en matière de structure intelligente des TIC

- Tendance dynamique suivant une stratégie basée sur la force relative et le RSI

- Stratégie croisée dynamique de l'élan multi-indicateur

- Stratégie quantitative à haute fréquence combinée de l'élan et de l'inversion moyenne

- Stratégie avancée d'inversion de pression et de chevauchement de chandeliers

- Stratégie de négociation croisée à double dynamique moyenne mobile exponentielle

- RSI et bandes de Bollinger Stratégie synergique de swing trading

- Tendance de l' élan Stratégie de trading dans le cloud Ichimoku

- Supertrend de moyenne mobile multiple avec stratégie de négociation de rupture de Bollinger

- Stratégie quantitative croisée de moyenne mobile dynamique à indicateurs multiples

- Moyenne mobile à deux périodes avec dynamique RSI et tendance de volume suivant la stratégie

- Stratégie de négociation de rupture de tendance et d'amélioration de l'élan des indicateurs de risque

- Tendance dynamique croisée à la double EMA suite à une stratégie de négociation quantitative

- Stratégie de négociation de flux de tendance adaptatif à filtres multiples