La stratégie de négociation quantitative multi-temporelle basée sur le RSI lissé par l'EMA et sur l'ATR Dynamic Stop Loss/Take Profit

Auteur:ChaoZhang est là., Date: 2025-01-06 16:43:14 Je suis désoléLes étiquettes:Indice de résistanceLe taux d'intérêtATR

Résumé

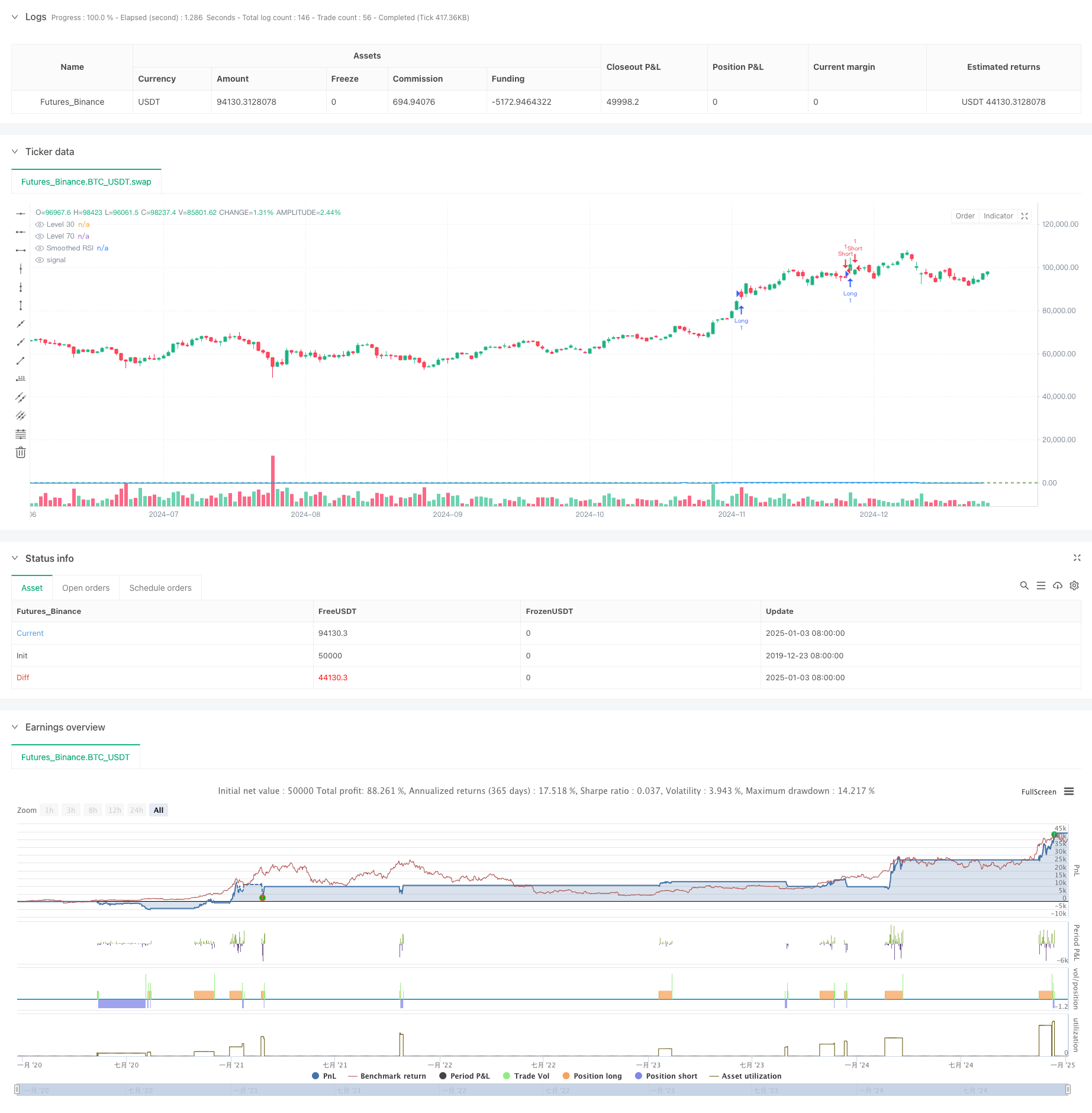

Cette stratégie est un système de trading quantitatif complet basé sur l'indice de force relative (RSI), la moyenne mobile exponentielle (EMA) et la plage vraie moyenne (ATR). La stratégie lissue le RSI en utilisant l'EMA, déclenche des transactions à travers les ruptures du RSI aux niveaux clés et utilise l'ATR pour des niveaux de stop-loss et de take-profit dynamiques afin d'obtenir un contrôle efficace des risques.

Principe de stratégie

La logique de base comprend les composantes clés suivantes:

- Utilise l'indice de volatilité de 14 périodes pour calculer les conditions de surachat/survente du marché

- Lissage de l'indice de résistance par l'intermédiaire de l'EMA pour réduire les faux signaux

- Génère des signaux de trading lorsque le RSI dépasse les niveaux clés de 70 et 30

- Utilise l'ATR pour le calcul dynamique des niveaux de stop-loss et de take-profit

- Établir un tableau de comptage des signaux de négociation pour enregistrer les informations sur les prix pour chaque transaction

Les avantages de la stratégie

- Lissage fort du signal: l'assouplissement du RSI par l'intermédiaire de l'EMA réduit efficacement les faux signaux de rupture

- Contrôle complet des risques: le stop-loss dynamique à l'aide de l'ATR s'adapte à la volatilité du marché

- Commerce bidirectionnel: soutient le trading à la fois long et court pour saisir les opportunités de marché

- Adaptabilité des paramètres: les paramètres clés peuvent être personnalisés pour différentes caractéristiques du marché

- Surveillance visuelle: enregistrement des signaux de négociation dans un tableau pour la surveillance de la stratégie et le backtesting

Risques stratégiques

- Risque de fausse rupture du RSI: même avec l'assouplissement de l'EMA, le RSI peut toujours générer de faux signaux de rupture

- Inadéquation de l'arrêt-perte ATR: des réglages incorrects du multiplicateur ATR peuvent entraîner des arrêts lâches ou serrés.

- Risque d'optimisation des paramètres: une sur-optimisation peut entraîner une suradaptation de la stratégie

- Dépendance de l'environnement du marché: les performances peuvent varier considérablement entre les marchés en évolution et les marchés en évolution

Optimisation de la stratégie

- Introduction d'une analyse multi-temporelle: intégrer des signaux RSI à plus longs délais pour la confirmation des transactions

- Optimiser le mécanisme stop-loss: envisager un ajustement dynamique du multiplicateur ATR basé sur le support/résistance

- Ajouter l'analyse de l'environnement du marché: inclure des indicateurs de tendance pour ajuster les paramètres de stratégie

- Améliorer le filtrage du signal: envisager d'ajouter des indicateurs de volume pour filtrer les fausses ruptures

- Mettre en œuvre la dimensionnement des positions: ajuster dynamiquement la taille des positions en fonction de la force et de la volatilité du signal

Résumé

La stratégie combine trois indicateurs techniques classiques - RSI, EMA et ATR - pour construire un système de trading quantitatif complet. Elle démontre une grande praticité dans la génération de signaux, le contrôle des risques et l'exécution des transactions.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI Trading Strategy with EMA and ATR Stop Loss/Take Profit", overlay=true)

length = input.int(14, minval=1, title="RSI Length")

src = input(close, title="Source")

rsi = ta.rsi(src, length)

smoothingLength = input.int(14, minval=1, title="Smoothing Length")

smoothedRsi = ta.ema(rsi, smoothingLength) // استفاده از EMA برای صاف کردن RSI

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1, title="ATR Multiplier")

atrValue = ta.atr(atrLength) // محاسبه ATR

level1 = 30

level2 = 70

// تنظیمات استراتژی

var table crossingTable = table.new(position.top_right, 2, 5, border_width=1)

var int crossCount = 0

var float crossPrice = na

// شرط ورود به معامله خرید زمانی که RSI از سطح 70 به بالا عبور میکند

if (ta.crossover(smoothedRsi, level2))

strategy.entry("Long", strategy.long)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Long", stop=close - atrMultiplier * atrValue, limit=close + atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله فروش زمانی که RSI از سطح 70 به پایین عبور میکند

if (ta.crossunder(smoothedRsi, level2))

strategy.entry("Short", strategy.short)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Short", stop=close + atrMultiplier * atrValue, limit=close - atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله خرید زمانی که RSI از سطح 30 به بالا عبور میکند

if (ta.crossover(smoothedRsi, level1))

strategy.entry("Long", strategy.long)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Long", stop=close - atrMultiplier * atrValue, limit=close + atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله فروش زمانی که RSI از سطح 30 به پایین عبور میکند

if (ta.crossunder(smoothedRsi, level1))

strategy.entry("Short", strategy.short)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Short", stop=close + atrMultiplier * atrValue, limit=close - atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

if (not na(crossPrice))

table.cell(crossingTable, 0, crossCount % 5, text=str.tostring(crossCount), bgcolor=color.green)

table.cell(crossingTable, 1, crossCount % 5, text=str.tostring(crossPrice), bgcolor=color.green)

// ترسیم خطوط و مقادیر RSI

plot(smoothedRsi, title="Smoothed RSI", color=color.blue)

hline(level1, "Level 30", color=color.red)

hline(level2, "Level 70", color=color.green)

Relationnée

- RSI50_EMA Stratégie à long terme uniquement

- Stratégie d'inversion de la dynamique du canal de tendance de l'or

- Stratégie de trading de modèle englobant 4 heures avec optimisation dynamique du profit et de l'arrêt des pertes

- Système de négociation ATR-RSI amélioré en fonction de la tendance

- La valeur de l'indicateur de volatilité est la valeur de l'indicateur de volatilité de l'indicateur de volatilité de l'indicateur de volatilité.

- Stratégie de croisement des indicateurs de risque de l'EMA

- Han Yue - Stratégie de négociation basée sur des EMA multiples, ATR et RSI

- Stratégie de pyramide intelligente à indicateurs multiples

- Stratégie de croisement des moyennes mobiles exponentielles sur plusieurs périodes avec optimisation risque-rendement

- Stratégie de négociation AlphaTradingBot

Plus de

- Stratégie de négociation pyramidale dynamique de supertendance à plusieurs périodes

- Stratégie quantitative croisée de tendance SMA à long terme

- Tendance à la fusion des indicateurs multi-techniques suivant une stratégie de négociation quantitative

- Indicateur multi-technique Dynamique-MA Tendance à suivre la stratégie

- Système de négociation croisé triple EMA avec gestion intelligente des pertes par arrêt basée sur R2R

- Stratégie quantitative croisée EMA à haute fréquence basée sur la volatilité dynamique

- Stratégie de négociation à double indicateur technique de renversement de dynamique avec système de gestion des risques

- Analyse de la stratégie des bandes de Bollinger adaptatives de Fibonacci

- Stratégie de négociation de modèles de chandeliers sur plusieurs délais

- Algoritme de négociation de tendance dynamique de super-tendance sur plusieurs délais

- Stratégie de négociation croisée MACD avancée avec gestion adaptative des risques

- Stratégie quantitative de capture de tendance basée sur l'analyse de la longueur de la mèche de chandelier

- Stratégie statistique de négociation de rupture par déviation standard double VWAP

- Stratégie de longue grille basée sur le tirage au sort et le bénéfice cible

- Tendance croisée de moyenne mobile dynamique suivant une stratégie avec système de gestion des risques ATR

- Stratégie de croisement de tendances KDJ optimisée pour plusieurs indicateurs basée sur un système de négociation de modèles stochastiques dynamiques

- Moyenne mobile Heikin-Ashi à plusieurs délais suivant le système de négociation