Tendance dynamique à la suite de la stratégie de triple amélioration de la SuperTrend

Auteur:ChaoZhang est là., Date: 2025-01-17 14h37 et 39 minLes étiquettes:ATRLe taux d'intérêttendance supérieureSLLe TS

Résumé

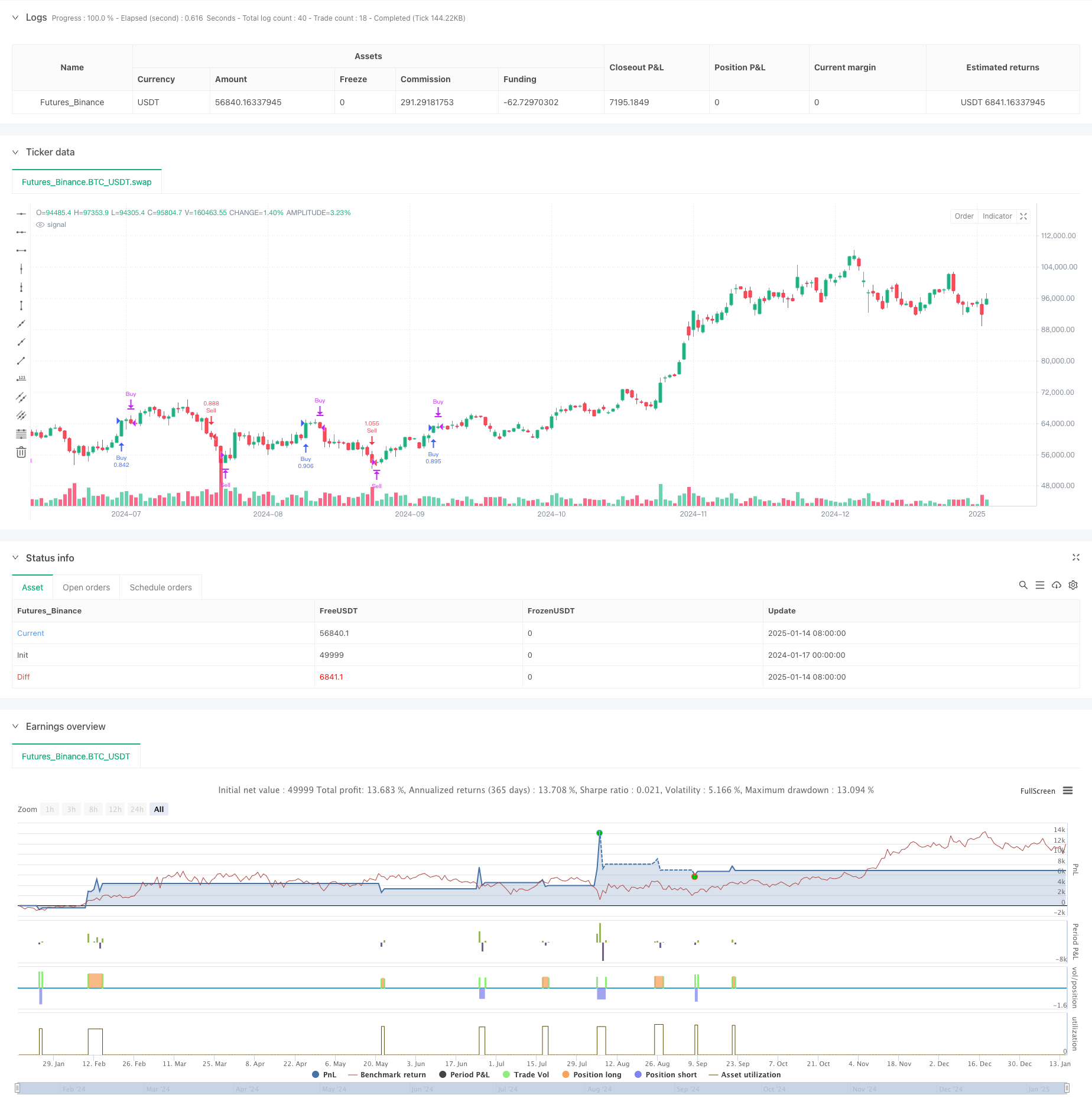

Il s'agit d'une stratégie de suivi de tendance basée sur l'indicateur de SuperTrend, l'Average Mobilité Exponentiel (EMA) et la Plage Véritable Moyenne (ATR). La stratégie permet de suivre la tendance dynamique et de contrôler les risques grâce à la combinaison de plusieurs indicateurs techniques, d'un stop-loss initial et d'un stop-loss de suivi.

Principes de stratégie

La stratégie fonctionne sur la base des éléments clés suivants: Indicateur de SuperTrend pour l'identification des changements de direction de la tendance, calculé avec une période ATR de 16 et un facteur de 3,02 2. EMA à 49 périodes comme filtre de tendance pour confirmer la direction de la tendance 3. Le stop loss initial fixé à 50 points fournissant une protection de base pour chaque transaction 4. Le stop-loss de suivi s'active après un profit de 70 points, suivant dynamiquement les changements de prix

Le système génère des signaux longs lorsque la direction de la SuperTrend est à la baisse et que le prix de clôture est supérieur à la EMA, à condition qu'il n'y ait pas de position existante.

Les avantages de la stratégie

- Mécanisme de confirmation multiple: réduit les faux signaux grâce à l'utilisation combinée de SuperTrend et EMA

- Contrôle complet des risques: utilise un mécanisme double de stop loss avec des stops fixes et dynamiques

- Gestion flexible des positions: les défauts de stratégie à 15% du capital en tant que taille de position, ajustable au besoin

- Une forte adaptabilité à la tendance: peut s'adapter à différents environnements de marché, particulièrement adapté aux marchés volatils

- Potentiel d'optimisation des paramètres: tous les principaux paramètres peuvent être optimisés pour différentes caractéristiques du marché

Risques stratégiques

- Risque d'agitation des marchés: peut entraîner des transactions fréquentes et des arrêts consécutifs sur les marchés latéraux

- Risque de glissement: les prix d'exécution de l'arrêt des pertes peuvent s'écarter sensiblement des attentes sur les marchés rapides

- Sensibilité aux paramètres: l'efficacité de la stratégie est sensible aux paramètres, peut nécessiter des ajustements dans différents environnements de marché

- Risque d'inversion de tendance: il peut y avoir des retraitements importants avant que les arrêts ne soient déclenchés aux points d'inversion de tendance

- Risque de gestion de trésorerie: la dimensionnement des positions à proportion fixe peut comporter des risques importants en période de volatilité extrême

Directions d'optimisation de la stratégie

- Ajustement dynamique des paramètres: ajuster automatiquement les paramètres SuperTrend et EMA en fonction de la volatilité du marché

- Filtrage de l'environnement de marché: ajout d'un mécanisme d'évaluation de l'environnement de marché pour arrêter les opérations dans des conditions inappropriées

- Optimisation des arrêts de perte: introduire des paramètres dynamiques d'arrêt de perte basés sur ATR pour mieux s'adapter à la volatilité du marché

- Optimisation de la gestion des positions: développer un système dynamique de dimensionnement des positions basé sur la volatilité

- Objectifs de bénéfices ajoutés: fixer des objectifs de bénéfices dynamiques basés sur la volatilité du marché

Résumé

Il s'agit d'une stratégie de trading complète combinant plusieurs indicateurs techniques et mécanismes de contrôle des risques. Il atteint un rapport risque-rendement favorable grâce à la capture de tendance avec l'indicateur SuperTrend, la confirmation de direction avec l'EMA, couplée à des mécanismes de double stop loss. Le potentiel d'optimisation de la stratégie réside principalement dans l'ajustement dynamique des paramètres, l'évaluation de l'environnement du marché et l'amélioration du système de gestion des risques. Dans l'application pratique, il est recommandé de mener un backtesting approfondi des données historiques et d'ajuster les paramètres en fonction des caractéristiques spécifiques de l'instrument de trading.

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(" nifty supertrend triton", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters

atrPeriod = input.int(16, "ATR Length", step=1)

factor = input.float(3.02, "Factor", step=0.01)

maPeriod = input.int(49, "Moving Average Period", step=1)

trailPoints = input.int(70, "Trailing Points", step=1) // Points after which trailing stop activates

initialStopLossPoints = input.int(50, "Initial Stop Loss Points", step=1) // Initial stop loss of 50 points

// Calculate Supertrend

[_, direction] = ta.supertrend(factor, atrPeriod)

// Calculate EMA

ema = ta.ema(close, maPeriod)

// Variables to track stop loss levels

var float trailStop = na

var float entryPrice = na

var float initialStopLoss = na // To track the initial stop loss

// Generate buy and sell signals

if ta.change(direction) < 0 and close > ema

if strategy.position_size == 0 // Only open a new long position if no current position

strategy.entry("Buy", strategy.long)

entryPrice := close // Record the entry price for the long position

initialStopLoss := entryPrice - initialStopLossPoints // Set initial stop loss for long position

trailStop := na // Reset trailing stop for long

if ta.change(direction) > 0 and close < ema

if strategy.position_size == 0 // Only open a new short position if no current position

strategy.entry("Sell", strategy.short)

entryPrice := close // Record the entry price for the short position

initialStopLoss := entryPrice + initialStopLossPoints // Set initial stop loss for short position

trailStop := na // Reset trailing stop for short

// Apply initial stop loss for long positions

if (strategy.position_size > 0) // Check if in a long position

if close <= initialStopLoss // If the price drops to or below the initial stop loss

strategy.close("Buy", "Initial Stop Loss Hit") // Exit the long position

// Apply trailing stop logic for long positions

if (strategy.position_size > 0) // Check if in a long position

if (close - entryPrice >= trailPoints) // If the price has moved up by the threshold

trailStop := na(trailStop) ? close - trailPoints : math.max(trailStop, close - trailPoints) // Adjust trailing stop upwards

if not na(trailStop) and close < trailStop // If the price drops below the trailing stop

strategy.close("Buy", "Trailing Stop Hit") // Exit the long position

// Apply initial stop loss for short positions

if (strategy.position_size < 0) // Check if in a short position

if close >= initialStopLoss // If the price rises to or above the initial stop loss

strategy.close("Sell", "Initial Stop Loss Hit") // Exit the short position

// Apply trailing stop logic for short positions

if (strategy.position_size < 0) // Check if in a short position

if (entryPrice - close >= trailPoints) // If the price has moved down by the threshold

trailStop := na(trailStop) ? close + trailPoints : math.min(trailStop, close + trailPoints) // Adjust trailing stop downwards

if not na(trailStop) and close > trailStop // If the price rises above the trailing stop

strategy.close("Sell", "Trailing Stop Hit") // Exit the short position

- Stratégie de stop-loss dynamique avancée basée sur les grandes bougies et la divergence du RSI

- Stratégie de suivi des tendances multi-indicateurs: intégration de la super-tendance, de l'EMA et de la gestion des risques

- Stratégie de suivi de tendance avancée avec arrêt de suivi adaptatif

- Stratégie de négociation de l'arrêt de traîneau basée sur l'ATR dynamique

- Stratégie de croisement dynamique EMA avec système de filtrage de la force de tendance ADX

- Tendance dynamique à la suite d'une stratégie combinant Supertrend et EMA

- Suivre la tendance dynamique avec une stratégie précise de prise de profit et de stop-loss

- Système de négociation double EMA avec optimisation dynamique du stop-loss basée sur ATR

- Stratégie de croisement dynamique des moyennes mobiles exponentielles gérées par le risque

- Système de stratégie dynamique croisée multi-indicateurs: modèle de négociation quantitatif basé sur les signaux EMA, RVI et de négociation

- Dynamic WaveTrend et stratégie de négociation quantitative intégrée de Fibonacci

- Tendance EMA basée sur le stop de la volatilité suite à une stratégie de négociation

- L'évaluation de la volatilité est effectuée sur la base de la stratégie de suivi de tendance multi-EMA avec filtre de volatilité dynamique.

- Tendance à la triple EMA à la suite d'une stratégie de négociation quantitative multiindicateur

- Tendance à la fin de l'année à la suite de la stratégie de négociation dynamique ((Breakout de la MA à 60 jours)

- Tendance multi-indicateurs suivie par la stratégie quantitative de négociation suracheté/survendu du RSI

- Stratégie de négociation efficace sur les canaux de prix basée sur une rupture de 15 minutes

- Stratégie de rupture de l'écart de juste valeur sur plusieurs délais avec test historique

- Tendance dynamique de la QQE suivie par la stratégie de négociation quantitative de gestion des risques

- Stratégie de négociation de confirmation de tendance double basée sur des moyennes mobiles et un modèle hors barre

- La stratégie de négociation de retracement de la rupture dynamique de l'indice des changes

- Stratégie optimisée de suivi des tendances à double T3

- Stratégie de rupture de dynamique du canal de Donchian à conditions multiples

- L'indicateur technique à plusieurs périodes

- Résistance de soutien dynamique et bandes de Bollinger Stratégie croisée multi-indicateurs

- Stratégie de négociation de confirmation de la tendance de rupture de prix dans le nuage Ichimoku multidimensionnel

- Stratégie de négociation dynamique en fonction de la tendance de l'indice RSI neural

- Tendance croisée multi-EMA à la suite d'une stratégie de négociation quantitative

- Stratégie de négociation de l'indicateur RSI se chevauchant à plusieurs niveaux

- Les bandes de Bollinger et la tendance intraday de Fibonacci suivant la stratégie