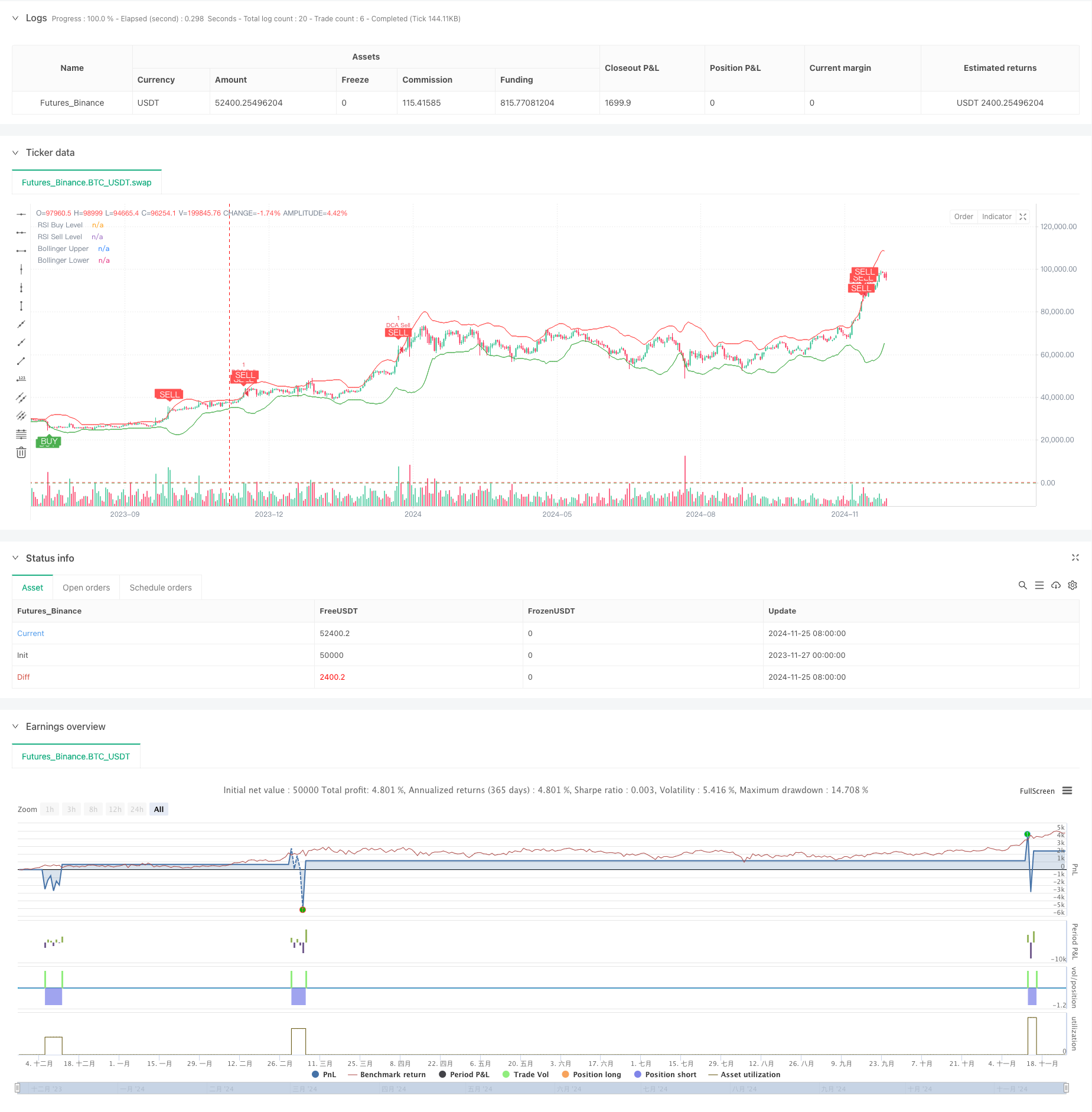

अवलोकन

रणनीति एक मात्रात्मक व्यापार प्रणाली है जिसमें बॉलिंगर बैंड, अपेक्षाकृत मजबूत संकेतकों और गतिशील लागत औसत शामिल हैं। रणनीति को निधि प्रबंधन के नियमों को स्थापित करके स्वचालित रूप से बाजार में उतार-चढ़ाव के दौरान बैचों के निर्माण के संचालन को निष्पादित किया जाता है, जबकि तकनीकी संकेतकों के साथ मिलकर खरीद और बिक्री संकेतों का निर्णय लिया जाता है, जिससे जोखिम नियंत्रित होता है। प्रणाली में स्टॉप लॉजिक और संचयी लाभ ट्रैकिंग सुविधाएं भी शामिल हैं, जो प्रभावी रूप से व्यापार के प्रदर्शन की निगरानी और प्रबंधन कर सकती हैं।

रणनीति सिद्धांत

यह रणनीति मुख्यतः निम्नलिखित मुख्य घटकों पर आधारित है:

- ब्रिन बैंड सूचक का उपयोग कीमतों के उतार-चढ़ाव के लिए किया जाता है, जब कीमतें नीचे की पटरी को छूती हैं तो खरीदने पर विचार करें और जब यह ऊपर की पटरी को छूती है तो बेचने पर विचार करें

- आरएसआई संकेतक का उपयोग बाजार के ओवरबॉट और ओवरसोल्ड स्थिति की पुष्टि करने के लिए किया जाता है, आरएसआई 25 से कम होने पर ओवरसोल्ड की पुष्टि करता है, 75 से अधिक होने पर ओवरसोल्ड की पुष्टि करता है

- डीसीए मॉड्यूल खाते के अधिकारों और हितों की गतिशीलता के आधार पर प्रत्येक जमा राशि की गणना करता है, धन के अनुकूलन प्रबंधन को प्राप्त करता है

- स्टॉपबॉक्स मॉड्यूल ने 5% लाभप्रदता लक्ष्य निर्धारित किया, लक्ष्य तक पहुंचने के लिए स्वचालित स्टॉपबॉक्स प्रोटेक्शन लाभ

- बाजार स्थिति निगरानी मॉड्यूल 90 दिनों के बाजार में बदलाव की मात्रा की गणना करता है, जिससे समग्र प्रवृत्ति का पता चलता है

- संचयी लाभ ट्रैकिंग मॉड्यूल रणनीति के प्रदर्शन का आकलन करने के लिए प्रत्येक लेनदेन के लाभ और हानि को रिकॉर्ड करता है

रणनीतिक लाभ

- सिग्नल विश्वसनीयता में सुधार के लिए कई तकनीकी संकेतकों के साथ क्रॉस-वैलिडेशन

- गतिशील पोजीशन मैनेजमेंट का उपयोग करके, फिक्स्ड पोजीशन के जोखिम से बचें

- उचित रोक-टोक की शर्तें निर्धारित करें और समय पर मुनाफे को लॉक करें

- बाजार के रुझानों पर नजर रखने के लिए

- रणनीति के प्रदर्शन का विश्लेषण करने के लिए एक अच्छी तरह से ट्रैक किए गए मुनाफे की प्रणाली

- वास्तविक समय में व्यापार के अवसरों को सूचित करने के लिए अलर्ट फ़ंक्शन

रणनीतिक जोखिम

- बाजार में उतार-चढ़ाव के कारण ट्रेडिंग की लागत में वृद्धि हो सकती है

- RSI सूचकांक ट्रेंडिंग बाजार में पीछे रह सकता है

- फिक्स्ड पर्सेंटेज स्टॉप मजबूत प्रवृत्ति वाले बाजारों में समय से पहले बाहर निकल सकता है

- डीसीए की रणनीति एकतरफा गिरावट बाजार में एक बड़ी वापसी का कारण बन सकती है जोखिमों के प्रबंधन के लिए निम्नलिखित उपाय सुझाए गए हैं:

- अधिकतम होल्डिंग सीमा सेट करें

- बाजार में उतार-चढ़ाव के आधार पर गतिशील समायोजन पैरामीटर

- ट्रेंड फ़िल्टर जोड़ें

- चरणबद्ध रोकथाम रणनीति लागू करें

रणनीति अनुकूलन दिशा

- मापदंडों का गतिशील अनुकूलन:

- ब्रिन बैंड पैरामीटर को उतार-चढ़ाव के आधार पर समायोजित किया जा सकता है

- आरएसआई थ्रेसहोल्ड बाजार चक्र के साथ बदलता है

- डीसीए फंड का अनुपात खाता आकार के अनुसार समायोजित किया जा सकता है

- सिग्नल प्रणाली में सुधारः

- वॉल्यूम बढ़ाने की पुष्टि

- ट्रेंड लाइन विश्लेषण जोड़ें

- अधिक तकनीकी मापदंडों के साथ क्रॉस-सत्यापन

- जोखिम नियंत्रण में सुधार:

- गतिशील रोकथाम

- अधिकतम वापसी नियंत्रण जोड़ें

- दैनिक हानि सीमा सेट करें

संक्षेप

इस रणनीति में तकनीकी विश्लेषण और धन प्रबंधन विधियों का एक समग्र अनुप्रयोग है, जिससे एक अपेक्षाकृत पूर्ण व्यापार प्रणाली का निर्माण किया गया है। इस रणनीति का लाभ कई संकेतों की पहचान और बेहतर जोखिम प्रबंधन में है, लेकिन इसे अभी भी पर्याप्त रूप से परीक्षण और अनुकूलन की आवश्यकता है। पैरामीटर सेटिंग में निरंतर सुधार और सहायक संकेतकों को जोड़कर, इस रणनीति को वास्तविक व्यापार में स्थिर प्रदर्शन की उम्मीद है।

/*backtest

start: 2023-11-27 00:00:00

end: 2024-11-26 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Combined BB RSI with Cumulative Profit, Market Change, and Futures Strategy (DCA)", shorttitle="BB RSI Combined DCA Strategy", overlay=true)

// Input Parameters

length = input.int(20, title="BB Length") // Adjusted BB length

mult = input.float(2.5, title="BB Multiplier") // Adjusted BB multiplier

rsiLength = input.int(14, title="RSI Length") // Adjusted RSI length

rsiBuyLevel = input.int(25, title="RSI Buy Level") // Adjusted RSI Buy Level

rsiSellLevel = input.int(75, title="RSI Sell Level") // Adjusted RSI Sell Level

dcaPositionSizePercent = input.float(1, title="DCA Position Size (%)", tooltip="Percentage of equity to use in each DCA step")

takeProfitPercentage = input.float(5, title="Take Profit (%)", tooltip="Take profit percentage for DCA strategy")

// Calculate DCA position size

equity = strategy.equity // Account equity

dcaPositionSize = (equity * dcaPositionSizePercent) / 100 // DCA position size as percentage of equity

// Bollinger Bands Calculation

basis = ta.sma(close, length)

dev = mult * ta.stdev(close, length)

upper = basis + dev

lower = basis - dev

// RSI Calculation

rsi = ta.rsi(close, rsiLength)

// Plotting Bollinger Bands and RSI levels

plot(upper, color=color.red, title="Bollinger Upper")

plot(lower, color=color.green, title="Bollinger Lower")

hline(rsiBuyLevel, "RSI Buy Level", color=color.green)

hline(rsiSellLevel, "RSI Sell Level", color=color.red)

// Buy and Sell Signals

buySignal = (rsi < rsiBuyLevel and close <= lower)

sellSignal = (rsi > rsiSellLevel and close >= upper)

// DCA Strategy: Enter Long or Short based on signals with calculated position size

if (buySignal)

strategy.entry("DCA Buy", strategy.long)

if (sellSignal)

strategy.entry("DCA Sell", strategy.short)

// Take Profit Logic

if (strategy.position_size > 0) // If long

strategy.exit("Take Profit Long", from_entry="DCA Buy", limit=close * (1 + takeProfitPercentage / 100))

if (strategy.position_size < 0) // If short

strategy.exit("Take Profit Short", from_entry="DCA Sell", limit=close * (1 - takeProfitPercentage / 100))

// Plot Buy/Sell Signals on the chart

plotshape(buySignal, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY", textcolor=color.white)

plotshape(sellSignal, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL", textcolor=color.white)

// Alerts for Buy/Sell Signals

alertcondition(buySignal, title="Buy Alert", message="Buy Signal Detected")

alertcondition(sellSignal, title="Sell Alert", message="Sell Signal Detected")

// Cumulative Profit Calculation

var float buyPrice = na

var float profit = na

var float cumulativeProfit = 0.0 // Cumulative profit tracker

if (buySignal)

buyPrice := close

if (sellSignal and not na(buyPrice))

profit := (close - buyPrice) / buyPrice * 100

cumulativeProfit := cumulativeProfit + profit // Update cumulative profit

label.new(bar_index, high, text="P: " + str.tostring(profit, "#.##") + "%", color=color.blue, style=label.style_label_down)

buyPrice := na // Reset buyPrice after sell

// Plot cumulative profit on the chart

var label cumulativeLabel = na

if (not na(cumulativeProfit))

if not na(cumulativeLabel)

label.delete(cumulativeLabel)

cumulativeLabel := label.new(bar_index, high + 10, text="Cumulative Profit: " + str.tostring(cumulativeProfit, "#.##") + "%", color=color.purple, style=label.style_label_up)

// Market Change over 3 months Calculation

threeMonthsBars = 3 * 30 * 24 // Approximation of 3 months in bars (assuming 1 hour per bar)

priceThreeMonthsAgo = request.security(syminfo.tickerid, "D", close[threeMonthsBars])

marketChange = (close - priceThreeMonthsAgo) / priceThreeMonthsAgo * 100

// Plot market change over 3 months

var label marketChangeLabel = na

if (not na(marketChange))

if not na(marketChangeLabel)

label.delete(marketChangeLabel)

marketChangeLabel := label.new(bar_index, high + 20, text="Market Change (3 months): " + str.tostring(marketChange, "#.##") + "%", color=color.orange, style=label.style_label_up)

// Both labels (cumulative profit and market change) are displayed simultaneously

var label infoLabel = na

if (not na(cumulativeProfit) and not na(marketChange))

if not na(infoLabel)

label.delete(infoLabel)

infoLabel := label.new(bar_index, high + 30, text="Cumulative Profit: " + str.tostring(cumulativeProfit, "#.##") + "% | Market Change (3 months): " + str.tostring(marketChange, "#.##") + "%", color=color.purple, style=label.style_label_upper_right)