उच्च आवृत्ति गतिशील बहु सूचक चलती औसत क्रॉसओवर रणनीति

लेखक:चाओझांग, दिनांकः 2024-11-28 15:29:06टैगःईएमएआरएसआईएटीआरवीडब्ल्यूएपीएसएमए

अवलोकन

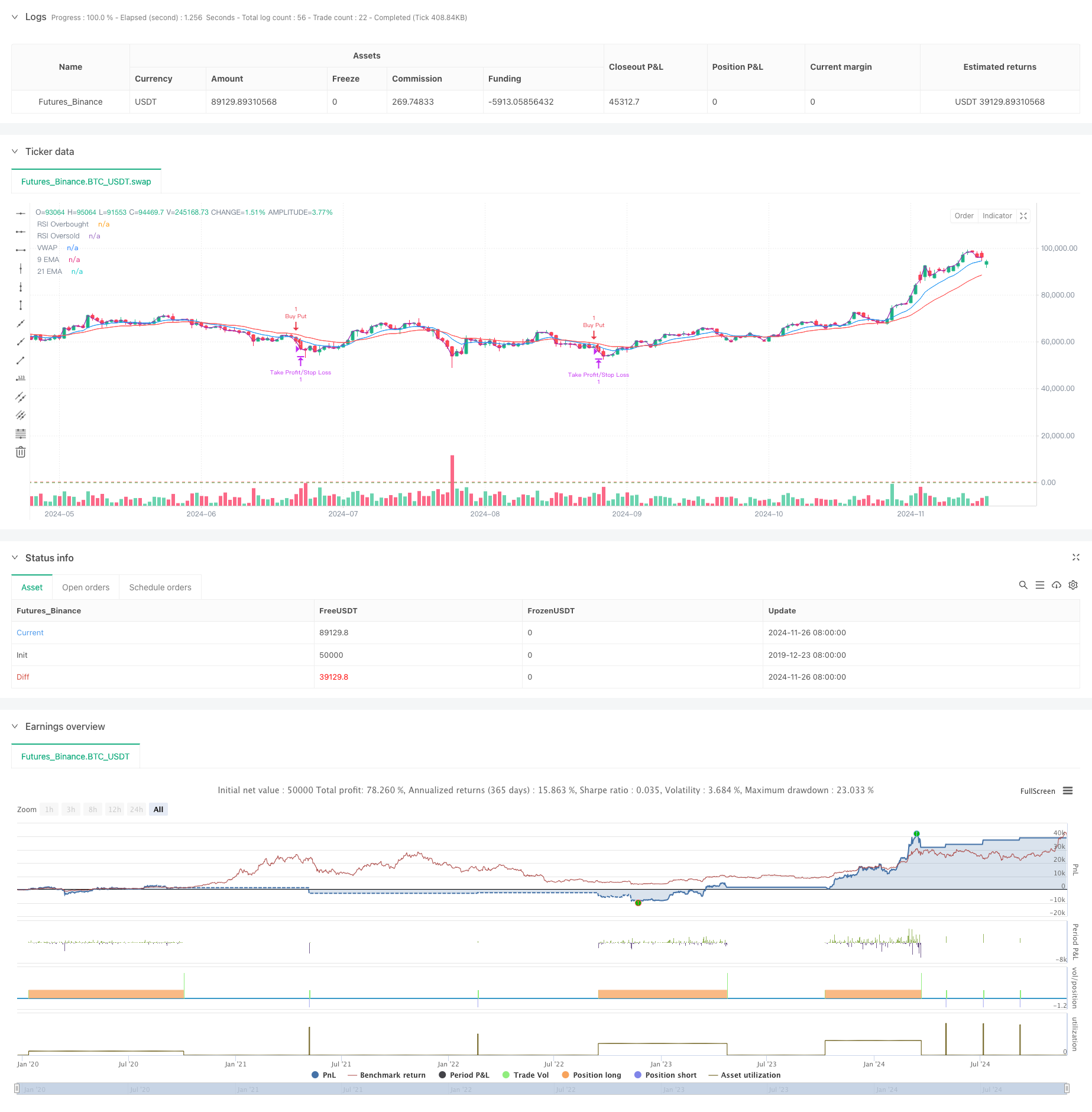

यह रणनीति कई तकनीकी संकेतकों पर आधारित एक उच्च आवृत्ति वाली ट्रेडिंग प्रणाली है, जो 5 मिनट के समय सीमा का उपयोग करती है और चलती औसत, गति संकेतक और वॉल्यूम विश्लेषण को जोड़ती है। रणनीति गतिशील समायोजन के माध्यम से बाजार की अस्थिरता के अनुकूल होती है और व्यापार सटीकता और विश्वसनीयता में सुधार के लिए कई संकेत पुष्टि का उपयोग करती है। मूल अवधारणा जोखिम नियंत्रण के लिए गतिशील स्टॉप-लॉस तंत्र का उपयोग करते हुए तकनीकी संकेतकों के बहु-आयामी संयोजन के माध्यम से अल्पकालिक बाजार के रुझानों को पकड़ने में निहित है।

रणनीतिक सिद्धांत

यह रणनीति एक दोहरी चलती औसत प्रणाली (9-अवधि और 21-अवधि ईएमए) को प्राथमिक प्रवृत्ति निर्धारण उपकरण के रूप में नियोजित करती है, जो गति की पुष्टि के लिए आरएसआई के साथ संयुक्त होती है। जब कीमत दोनों ईएमए से ऊपर होती है और आरएसआई 40-65 के बीच होता है, तो लंबे अवसरों की तलाश की जाती है, जबकि जब कीमत दोनों ईएमए से नीचे होती है और आरएसआई 35-60 के बीच होता है, तो छोटे अवसरों पर विचार किया जाता है। इसके अलावा, रणनीति में एक वॉल्यूम पुष्टि तंत्र शामिल है जिसमें वर्तमान वॉल्यूम की आवश्यकता होती है जो 20 अवधि के चलती औसत वॉल्यूम के 1.2 गुना से अधिक है। वीडब्ल्यूएपी का उपयोग आगे यह सुनिश्चित करता है कि व्यापार की दिशा इंट्राडे मुख्यधारा के रुझानों के साथ संरेखित हो।

रणनीतिक लाभ

- बहु संकेत पुष्टिकरण तंत्र व्यापार विश्वसनीयता में काफी सुधार करता है

- गतिशील लाभ लेने और स्टॉप-लॉस सेटिंग्स विभिन्न बाजार वातावरणों के अनुकूल हैं

- रूढ़िवादी आरएसआई सीमाएं चरम क्षेत्रों में व्यापार से बचती हैं

- वॉल्यूम पुष्टिकरण तंत्र प्रभावी रूप से झूठे संकेतों को फ़िल्टर करता है

- वीडब्ल्यूएपी का उपयोग व्यापार की दिशा को प्रमुख पूंजी प्रवाह के अनुरूप सुनिश्चित करने में मदद करता है

- अल्पकालिक बाजार के अवसरों को पकड़ने के लिए उपयुक्त प्रतिक्रियाशील चलती औसत प्रणाली

रणनीतिक जोखिम

- सीमाबद्ध बाजारों में अक्सर झूठे संकेत उत्पन्न कर सकता है

- कई स्थितियों के कारण व्यापार के अवसरों को खोया जा सकता है

- उच्च आवृत्ति व्यापार में अधिक लेनदेन लागत का सामना करना पड़ सकता है

- बाजार के तेजी से उलटफेर पर संभावित धीमी प्रतिक्रिया

- वास्तविक समय में बाजार डेटा की गुणवत्ता के लिए उच्च आवश्यकताएं

रणनीति अनुकूलन दिशाएं

- बाजार स्थितियों के आधार पर गतिशील सूचक पैरामीटर अद्यतन के लिए अनुकूलनशील पैरामीटर समायोजन तंत्र की शुरूआत

- विभिन्न बाजार स्थितियों में विभिन्न व्यापारिक रणनीतियों का उपयोग करने के लिए बाजार वातावरण पहचान मॉड्यूल जोड़ें

- सापेक्ष मात्रा या मात्रा प्रोफ़ाइल विश्लेषण को ध्यान में रखते हुए वॉल्यूम फ़िल्टरिंग स्थितियों को अनुकूलित करें

- संभावित रूप से ट्रेलिंग स्टॉप कार्यक्षमता जोड़कर स्टॉप-लॉस तंत्र में सुधार

- उच्च अस्थिरता वाले उद्घाटन और समापन अवधि से बचने के लिए व्यापार समय फ़िल्टर शामिल करें

सारांश

यह रणनीति कई तकनीकी संकेतकों के संयोजन के माध्यम से एक अपेक्षाकृत पूर्ण व्यापार प्रणाली का निर्माण करती है। इसकी ताकत इसके बहुआयामी संकेत पुष्टि तंत्र और गतिशील जोखिम नियंत्रण विधियों में निहित है। जबकि कुछ संभावित जोखिम मौजूद हैं, रणनीति उचित पैरामीटर अनुकूलन और जोखिम प्रबंधन के माध्यम से अच्छा व्यावहारिक मूल्य बनाए रखती है। व्यापारियों को लाइव कार्यान्वयन से पहले गहन बैकटेस्टिंग करने और विशिष्ट बाजार स्थितियों के अनुसार मापदंडों को समायोजित करने की सलाह दी जाती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Nifty MidCap Select Options 5-min Intraday Strategy", overlay=true)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA")

emaLongPeriod = input.int(21, title="Long EMA")

rsiPeriod = input.int(14, title="RSI Period")

rsiOverbought = input.int(65, title="RSI Overbought Level") // More conservative than 70

rsiOversold = input.int(35, title="RSI Oversold Level") // More conservative than 30

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1.5, title="ATR Multiplier")

volumeMultiplier = input.float(1.2, title="Volume Multiplier") // For confirming high-volume trades

// EMA Calculation

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ATR Calculation

atrValue = ta.atr(atrLength)

// VWAP Calculation

vwapValue = ta.vwap(close)

// Volume Check

volumeCondition = volume > ta.sma(volume, 20) * volumeMultiplier

// Define long and short conditions

// Long Condition:

// Price above both EMAs, RSI not overbought, price above VWAP, and high volume

longCondition = (close > emaShort) and (close > emaLong) and (rsiValue > 40 and rsiValue < rsiOverbought) and (close > vwapValue) and volumeCondition

// Short Condition:

// Price below both EMAs, RSI not oversold, price below VWAP, and high volume

shortCondition = (close < emaShort) and (close < emaLong) and (rsiValue < 60 and rsiValue > rsiOversold) and (close < vwapValue) and volumeCondition

// Entry logic

if (longCondition)

strategy.entry("Buy Call", strategy.long)

if (shortCondition)

strategy.entry("Buy Put", strategy.short)

// Dynamic Take Profit and Stop Loss based on ATR

takeProfitLevel = strategy.position_avg_price * (1 + atrValue * atrMultiplier / 100)

stopLossLevel = strategy.position_avg_price * (1 - atrValue * atrMultiplier / 100)

// Exit strategy based on ATR levels

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Call", limit=takeProfitLevel, stop=stopLossLevel)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Put", limit=takeProfitLevel, stop=stopLossLevel)

// Plotting indicators

plot(emaShort, title="9 EMA", color=color.blue)

plot(emaLong, title="21 EMA", color=color.red)

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(vwapValue, title="VWAP", color=color.purple)

- मल्टी-फिल्टर ट्रेंड ब्रेकथ्रू स्मार्ट मूविंग एवरेज ट्रेडिंग रणनीति

- मल्टी-इंडिकेटर अस्थिरता ट्रेडिंग RSI-EMA-ATR रणनीति

- एटीआर अस्थिरता रणनीति के साथ मल्टी-इंडिकेटर डायनामिक एडाप्टिव पोजीशन साइजिंग

- बहु-सूचक प्रवृत्ति गति क्रॉसओवर मात्रात्मक रणनीति

- बहु-समय-सीमा चलती औसत और आरएसआई ट्रेंड ट्रेडिंग रणनीति

- विकल्प व्यापार सुझाव प्रणाली के साथ बहु-अवधि घातीय चलती औसत क्रॉसओवर रणनीति

- उच्च तरलता वाले मुद्रा जोड़े के लिए अल्पकालिक लघु बिक्री रणनीति

- बीटीसी के लिए तकनीकी ट्रेडिंग रणनीति 15 मिनट का चार्ट

- स्वर्ण गति को पकड़ने की रणनीतिः बहु-समय-सीमा घातीय चलती औसत क्रॉसओवर प्रणाली

- आरएसआई गति फ़िल्टर के साथ बहु-तकनीकी संकेतक प्रवृत्ति रणनीति का पालन करना

- एटीआर संलयन प्रवृत्ति अनुकूलन मॉडल रणनीति

- बहु-सूचक रुझान उलट सूचना रणनीति में सुधार

- दोहरी एमए और वॉल्यूम पुष्टि के साथ आरएसआई ट्रेंड मोमेंटम ट्रेडिंग रणनीति

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट के साथ ट्रिपल ईएमए क्रॉसओवर ट्रेडिंग रणनीति

- दोहरी गति संपीड़न व्यापार प्रणाली (एसएमआई+यूबीएस संकेतक संयोजन रणनीति)

- गतिशील स्टॉप प्रबंधन के साथ आरएसआई-एमएसीडी मल्टी-सिग्नल ट्रेडिंग सिस्टम

- एडीएक्स ट्रेंड ब्रेकआउट मोमेंटम ट्रेडिंग रणनीति

- ट्रेंड फॉलोइंग और मीडियन रिवर्सन डबल ऑप्टिमाइजेशन ट्रेडिंग सिस्टम ((डबल सात रणनीति)

- बहु-अवधि चलती औसत और आरएसआई गति क्रॉस रणनीति

- दोहरी चलती औसत MACD क्रॉसओवर तिथि-समायोज्य मात्रात्मक ट्रेडिंग रणनीति

- ट्रिपल एक्सपोनेंशियल मूविंग एवरेज ट्रेडिंग ट्रेंड रणनीति

- दैनिक उच्च-निम्न ब्रेकआउट प्रणाली के साथ बहु-समय सीमा ईएमए ट्रेंड रणनीति

- उन्नत लचीली बहु-अवधि चलती औसत क्रॉसओवर रणनीति

- T3 चलती औसत रुझान ट्रेलिंग स्टॉप लॉस के साथ रणनीति के बाद

- बहु-तकनीकी संकेतक ट्रेंड Ichimoku क्लाउड ब्रेकआउट और स्टॉप-लॉस सिस्टम के साथ रणनीति का पालन करना

- दोहरी मानक विचलन बोलिंगर बैंड्स गति ब्रेकआउट रणनीति

- उच्च-निम्न ब्रेकआउट ट्रेडिंग प्रणाली के साथ उन्नत टाइमफ्रेम फिबोनाची रिट्रेसमेंट

- आरएसआई डायनेमिक एक्जिट लेवल मोमेंटम ट्रेडिंग रणनीति

- मल्टी-इंडिकेटर क्रॉस-ट्रेंड ट्रैकिंग और वॉल्यूम-प्राइस कॉम्बिनेटेड एडाप्टिव ट्रेडिंग रणनीति

- उन्नत दोहरी चलती औसत गति का रुझान ट्रेडिंग प्रणाली के बाद