वॉल्यूम-वेटेड डबल ट्रेंड डिटेक्शन सिस्टम

लेखक:चाओझांग, दिनांकः 2024-12-11 17:41:23टैगःVWDTईएमएएसएमएVOL

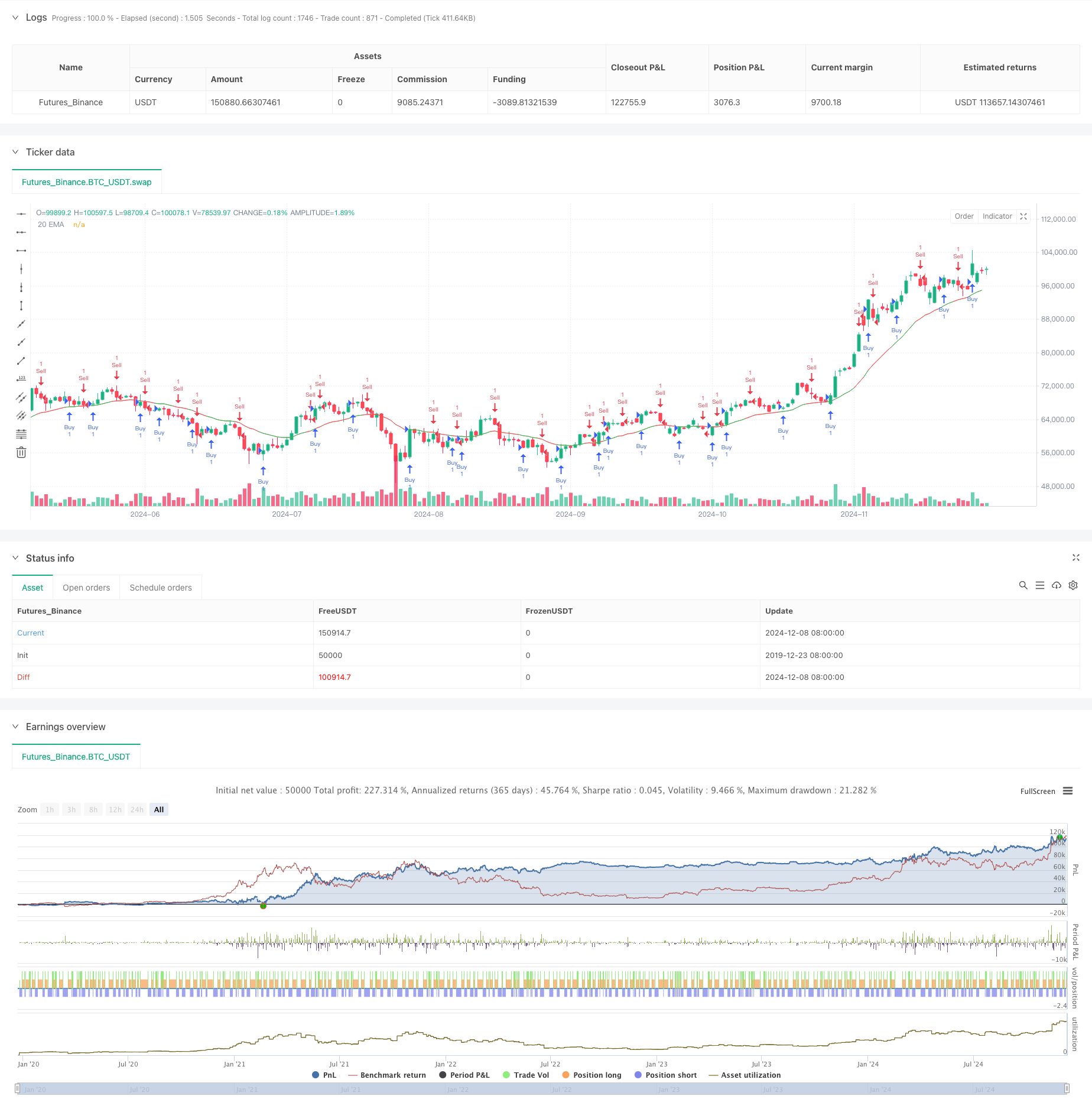

अवलोकन

यह एक ट्रेंड डिटेक्शन सिस्टम है जो ट्रेडिंग वॉल्यूम वेटिंग और प्राइस मूवमेंट को जोड़ती है। सिस्टम एक अद्वितीय ट्रेंड इंडिकेटर बनाने के लिए ट्रेडिंग वॉल्यूम द्वारा वेटेड ओपनिंग और क्लोजिंग प्राइस (डेल्टा वैल्यू) के बीच अंतर की गणना करता है। सिस्टम सिग्नल की पुष्टि के लिए एक सिंपल मूविंग एवरेज (एसएमए) को भी एकीकृत करता है, जो डेल्टा वैल्यू की तुलना करके बाजार के रुझानों को निर्धारित करता है। इसके अलावा, सिस्टम में एक सहायक संकेतक के रूप में ईएमए शामिल है, जो एक बहु-आयामी विश्लेषणात्मक ढांचा बनाता है।

रणनीतिक सिद्धांत

- डेल्टा मूल्य की गणनाः व्यापारिक मात्रा द्वारा भारित एक विशिष्ट अवधि के भीतर उद्घाटन और समापन मूल्य के बीच अंतर का उपयोग करता है

- सिग्नल जनरेशन तंत्र:

- जब डेल्टा अपने एसएमए के ऊपर पार करता है, तो सिस्टम एक मंदी संकेत की पहचान करता है

- जब डेल्टा अपने एसएमए के नीचे पार करता है, तो सिस्टम एक तेजी संकेत की पहचान करता है

- ईएमए एकीकरण:

- प्रणाली प्रवृत्ति की पुष्टि के लिए 20 अवधि के ईएमए का उपयोग करती है

- एसएमए के सापेक्ष डेल्टा मान

की स्थिति के आधार पर ईएमए रंग परिवर्तन

- वॉल्यूम फ़िल्टरः पर्याप्त तरलता की शर्तों के तहत व्यापार सुनिश्चित करने के लिए वॉल्यूम सीमा निर्धारित करता है

रणनीतिक लाभ

- बहुआयामी विश्लेषणः अधिक व्यापक बाजार परिप्रेक्ष्य के लिए मूल्य, मात्रा और चलती औसत प्रणालियों को जोड़ती है

- सिग्नल विश्वसनीयताः वॉल्यूम वेटिंग के माध्यम से यादृच्छिक मूल्य उतार-चढ़ाव प्रभाव को कम करता है

- मजबूत अनुकूलन क्षमताः 4 घंटे और दैनिक सहित कई समय सीमाओं में प्रभावी ढंग से काम करता है

- पैरामीटर लचीलापनः विभिन्न बाजार विशेषताओं में अनुकूलन के लिए कई समायोज्य पैरामीटर प्रदान करता है

- जोखिम नियंत्रण: अंतर्निहित वॉल्यूम फ़िल्टरिंग तंत्र प्रभावी रूप से कम तरलता वाले वातावरण से बचाता है

रणनीतिक जोखिम

- रुझान उलटने का जोखिमः अस्थिर बाजारों में झूठे संकेत उत्पन्न कर सकता है

- पैरामीटर संवेदनशीलता: विभिन्न पैरामीटर संयोजनों से रणनीति प्रदर्शन में महत्वपूर्ण भिन्नताएं हो सकती हैं।

- समय विलंब जोखिमः चलती औसत प्रणालियों में अंतर्निहित विलंब प्रवेश समय में देरी कर सकता है

- बाजार परिवेश पर निर्भरता: साइडवेज बाजारों में लगातार ट्रेडिंग सिग्नल उत्पन्न कर सकता है

रणनीति अनुकूलन दिशाएं

- गतिशील मापदंडों का परिचय देंः

- बाजार की अस्थिरता के आधार पर डेल्टा गणना अवधि को स्वचालित रूप से समायोजित करें

- वॉल्यूम परिवर्तनों के आधार पर वॉल्यूम सीमा को गतिशील रूप से समायोजित करें

- सिग्नल फ़िल्टरिंग बढ़ाएँः

- प्रवृत्ति शक्ति की पुष्टि करने वाले संकेतक जोड़ें

- मूल्य पैटर्न पहचान प्रणाली को एकीकृत करें

- जोखिम प्रबंधन में सुधारः

- गतिशील स्टॉप-लॉस तंत्र की स्थापना

- स्थिति प्रबंधन प्रणाली का परिचय

सारांश

यह एक व्यवस्थित रणनीति है जो प्राइस इम्पैक्ट, ट्रेडिंग वॉल्यूम और ट्रेंड इंडिकेटर को व्यवस्थित रूप से जोड़ती है। बहुआयामी विश्लेषण और सख्त ट्रेडिंग स्थिति स्क्रीनिंग के माध्यम से, रणनीति अच्छी अनुकूलन क्षमता और स्केलेबिलिटी का प्रदर्शन करते हुए उच्च विश्वसनीयता बनाए रखती है। मूल लाभ बाजार के रुझानों के तीन आयामी निर्णय में निहित है, जबकि इसकी सबसे बड़ी विकास क्षमता गतिशील पैरामीटर अनुकूलन और जोखिम प्रबंधन प्रणाली में सुधार में निहित है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Volume-Weighted Delta Strategy", overlay=true)

// Input-parametrit

length_delta = input.int(5, minval=1, title="Delta Length")

length_ma = input.int(5, minval=1, title="MA Length")

length_sma = input.int(5, minval=1, title="MA Length")

volume_threshold = input.float(100000, title="Volume Threshold")

// Funktio delta-arvojen laskemiseksi ja volyymin mukaan painottamiseksi

calculate_volume_weighted_delta(delta_length) =>

delta_sum = 0.0

for i = 0 to delta_length - 1

delta_sum := delta_sum + ((close[i] - open[i]) * volume[i])

delta_sum

// Laskenta

delta_value = calculate_volume_weighted_delta(length_delta)

ma_value = ta.sma(delta_value, length_sma)

ema20 = ta.ema(close, 20)

// EMA:n värin määrittely

ema_color = delta_value > ma_value ? color.green : color.red

positive = ta.crossover(delta_value, ma_value)

negative = ta.crossunder(delta_value, ma_value)

// Piirretään graafit

plot(ema20, color=ema_color, title="20 EMA")

BullishCond = ta.crossover(ma_value, delta_value)

BearishCond = ta.crossunder(ma_value, delta_value)

if (BullishCond)

strategy.entry("Sell", strategy.short)

if (BearishCond)

strategy.entry("Buy", strategy.long)

- वॉल्यूम विश्लेषण प्रणाली के साथ बहु-अवधि चलती औसत क्रॉसओवर

- ट्रेडिंग रणनीति के बाद बहु-तकनीकी संकेतक की प्रवृत्ति

- गतिशील रेंज फ़िल्टर के साथ उन्नत मात्रात्मक प्रवृत्ति कैप्चर रणनीति

- स्मार्ट वेव-ट्रेंड डॉलर लागत औसत चक्रवात ट्रेडिंग रणनीति

- आरएसआई, एमएसीडी और वॉल्यूम के आधार पर बहु-सूचक अनुकूलन ट्रेडिंग रणनीति

- संकेतकः वेवट्रेंड ऑसिलेटर

- अनुकूलित लाभ/हानि नियंत्रण के साथ गतिशील दोहरी ईएमए क्रॉसओवर रणनीति

- गतिशील लाभ लेने और स्टॉप लॉस ट्रेडिंग रणनीति तीन लगातार मंदी मोमबत्तियों और चलती औसत के आधार पर

- सुपर मूविंग एवरेज और अपरबैंड क्रॉसओवर रणनीति

- ईएमए क्रॉसओवर मोमेंटम स्केल्पिंग रणनीति

- कैंडलस्टिक अवशोषण पैटर्न विश्लेषण पर आधारित द्विदिशात्मक ट्रेडिंग रणनीति

- औसत प्रतिगमन के साथ बोलिंगर ब्रेकआउट 4H मात्रात्मक ट्रेडिंग रणनीति

- गतिशील ग्रिड स्थिति आकार रणनीति के बाद की प्रवृत्ति

- दोहरी बीबीआई (बुल और बियर सूचकांक) क्रॉसओवर रणनीति

- गतिशील औसत क्रॉसओवर सिग्नल प्रणाली के साथ गतिशील लंबी/लघु स्विंग ट्रेडिंग रणनीति

- ट्रेडिंग रणनीति के बाद बहु-तकनीकी संकेतक की प्रवृत्ति

- उन्नत अस्थिरता औसत प्रतिगमन ट्रेडिंग रणनीति: VIX और चलती औसत पर आधारित बहुआयामी मात्रात्मक ट्रेडिंग प्रणाली

- सोने की रुझान चैनल रिवर्स मोमेंटम रणनीति

- उन्नत ईएमए गतिशीलता ट्रेडिंग रणनीति

- मल्टी-एमए ट्रेंड तीव्रता ट्रेडिंग रणनीति - एमए विचलन पर आधारित एक लचीली स्मार्ट ट्रेडिंग प्रणाली

- बहु-कारक विरोधी प्रवृत्ति व्यापार रणनीति

- संवर्धित गतिशीलता थरथरानवाला और स्टोकैस्टिक विचलन मात्रात्मक व्यापारिक रणनीति

- ट्रेंड ब्रेकआउट ट्रेडिंग रणनीति के साथ मल्टी-टाइमफ्रेम फाइबोनैचि रिट्रेसमेंट

- लाभ अनुकूलन के साथ बहु-निर्देशक प्रवृत्ति रणनीति का पालन करना

- लाभ अनुकूलन के साथ फ्रैक्टल ब्रेकआउट गति व्यापार रणनीति

- चैंडे मोमेंटम ऑसिलेटर पर आधारित अनुकूलनशील औसत-वापसी ट्रेडिंग रणनीति

- ट्रेडिंग रणनीति के बाद एमएसीडी-सुपरट्रेंड डबल कन्फर्मेशन ट्रेंड

- बहु-अवधि सुपरट्रेंड गतिशील ट्रेडिंग रणनीति

- फिबोनाची रिट्रेसमेंट और पिवोट पॉइंट ट्रेडिंग रणनीति के साथ मल्टी टाइमफ्रेम ईएमए

- बहु-समय-सीमा गतिशील स्टॉप-लॉस ईएमए-स्क्रैश ट्रेडिंग रणनीति