आरएसआई रुझान गति ट्रैक करने की रणनीति के साथ चलती औसत क्रॉसओवर

लेखक:चाओझांग, दिनांकः 2024-12-12 16:22:25टैगःएसएमएआरएसआईएमएटीपीSL

अवलोकन

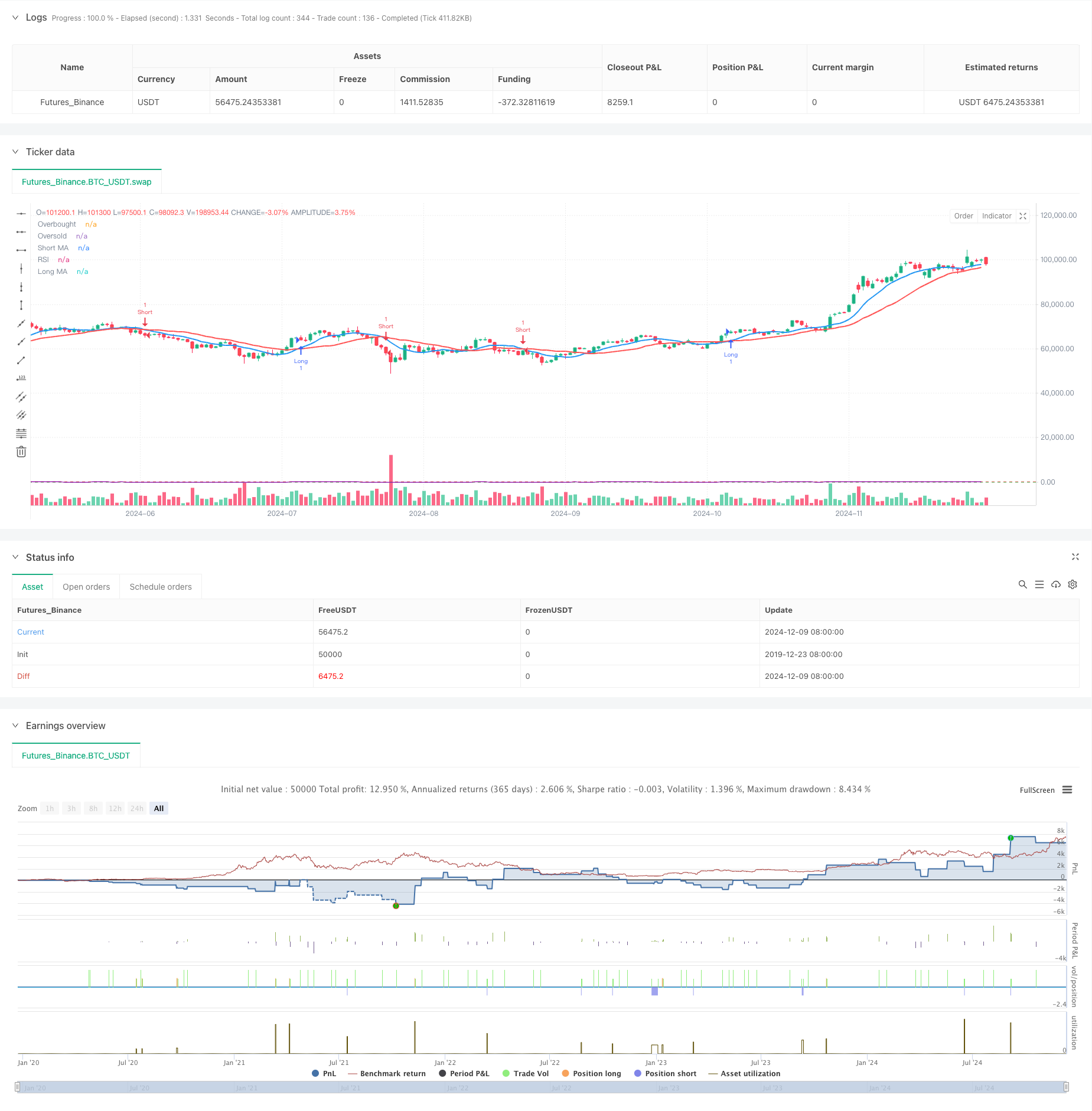

यह एक ट्रेंड-फॉलोइंग रणनीति है जो रिलेटिव स्ट्रेंथ इंडेक्स (आरएसआई) के साथ चलती औसत क्रॉसओवर को जोड़ती है। यह रणनीति अल्पकालिक और दीर्घकालिक चलती औसत क्रॉसओवर के माध्यम से बाजार की प्रवृत्ति की दिशा निर्धारित करती है, जबकि आरएसआई का उपयोग ट्रेंड की ताकत की पुष्टि करने के लिए एक गति फ़िल्टर के रूप में किया जाता है, जिससे ट्रेडिंग संकेतों की विश्वसनीयता में सुधार होता है। यह रणनीति जोखिम प्रबंधन के लिए प्रतिशत-आधारित स्टॉप-लॉस और ले-प्रॉफिट को भी शामिल करती है।

रणनीतिक सिद्धांत

यह रणनीति 9 अवधि और 21 अवधि के सरल चलती औसत (एसएमए) को प्राथमिक प्रवृत्ति संकेतक के रूप में नियोजित करती है। लंबे संकेत तब उत्पन्न होते हैं जब अल्पकालिक एमए दीर्घकालिक एमए से ऊपर और आरएसआई 50 से ऊपर होता है, जबकि लघु संकेत तब होते हैं जब अल्पकालिक एमए दीर्घकालिक एमए से नीचे और आरएसआई 50 से नीचे होता है। यह डिजाइन यह सुनिश्चित करता है कि व्यापार की दिशा बाजार की प्रवृत्ति और गति दोनों के साथ संरेखित हो। सिस्टम 1% स्टॉप-लॉस और 2% ले-प्रॉफिट स्तरों के माध्यम से जोखिम-लाभ अनुपात को नियंत्रित करता है।

रणनीतिक लाभ

- एमए और आरएसआई को मिलाकर दोहरी पुष्टि तंत्र सिग्नल की विश्वसनीयता में सुधार करता है।

- प्रतिशत आधारित स्टॉप-लॉस और टेक-प्रॉफिट लचीला और अनुकूलनशील जोखिम प्रबंधन प्रदान करता है।

- विभिन्न बाजार वातावरण और साधनों के लिए उपयुक्त उच्च पैरामीटर अनुकूलन क्षमता।

- सरल और स्पष्ट रणनीति तर्क, समझने और बनाए रखने में आसान।

- आरएसआई फ़िल्टरिंग झूठे ब्रेकआउट से होने वाले नुकसान को कम करती है।

रणनीतिक जोखिम

- विभिन्न बाजारों में अक्सर झूठे संकेत उत्पन्न कर सकता है।

- उच्च अस्थिर बाजारों में निश्चित प्रतिशत स्टॉप पर्याप्त रूप से लचीले नहीं हो सकते हैं।

- चलती औसत प्रणालियों में अंतर्निहित विलंब होता है, संभावित रूप से इष्टतम प्रवेश बिंदुओं की कमी होती है।

- आरएसआई सूचक चरम बाजार स्थितियों में अप्रभावी हो सकता है।

- विभिन्न बाजार वातावरणों के लिए सावधानीपूर्वक पैरामीटर अनुकूलन की आवश्यकता होती है।

रणनीति अनुकूलन दिशाएं

- अनुकूल स्टॉप-लॉस और टेक-प्रॉफिट तंत्र लागू करें जो बाजार की अस्थिरता के साथ गतिशील रूप से समायोजित करें।

- अतिरिक्त पुष्टिकरण संकेतों के रूप में वॉल्यूम संकेतक जोड़ें।

- चलती औसत अवधि को अनुकूलित करें, बढ़ी हुई संवेदनशीलता के लिए घातीय चलती औसत (ईएमए) का उपयोग करने पर विचार करें।

- साइडवेज बाजारों के दौरान स्थिति के आकार को कम करने या व्यापार को रोकने के लिए प्रवृत्ति शक्ति फ़िल्टर लागू करें।

- बाजार के खुलने और बंद होने की अवधि के दौरान व्यापार से बचने के लिए समय फ़िल्टर जोड़ें।

सारांश

यह स्पष्ट तर्क के साथ एक अच्छी तरह से संरचित प्रवृत्ति-अनुसरण रणनीति है। यह एक पूर्ण ट्रेडिंग प्रणाली बनाने के लिए जोखिम प्रबंधन तंत्र के साथ संयुक्त एमए क्रॉसओवर, आरएसआई के माध्यम से गति की पुष्टि के माध्यम से बुनियादी प्रवृत्ति दिशा प्रदान करता है। जबकि इसमें कुछ अंतर्निहित सीमाएं हैं, निरंतर अनुकूलन और समायोजन के माध्यम से, रणनीति में विभिन्न बाजार वातावरणों में स्थिर प्रदर्शन बनाए रखने की क्षमता है। सफलता की कुंजी पैरामीटर अनुकूलन और जोखिम नियंत्रण निष्पादन में निहित है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Crossover + RSI Strategy", overlay=true, shorttitle="MA RSI Strategy")

// --- Input Parameters ---

shortMA = input.int(9, title="Short MA Period", minval=1)

longMA = input.int(21, title="Long MA Period", minval=1)

rsiLength = input.int(14, title="RSI Length", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought Level", minval=50, maxval=100)

rsiOversold = input.int(30, title="RSI Oversold Level", minval=0, maxval=50)

stopLossPercent = input.float(1, title="Stop Loss Percentage", minval=0.1, maxval=10.0) / 100

takeProfitPercent = input.float(2, title="Take Profit Percentage", minval=0.1, maxval=10.0) / 100

// --- Calculate Moving Averages ---

shortMA_value = ta.sma(close, shortMA)

longMA_value = ta.sma(close, longMA)

// --- Calculate RSI ---

rsi_value = ta.rsi(close, rsiLength)

// --- Buy and Sell Conditions ---

longCondition = ta.crossover(shortMA_value, longMA_value) and rsi_value > 50

shortCondition = ta.crossunder(shortMA_value, longMA_value) and rsi_value < 50

// --- Plot Moving Averages ---

plot(shortMA_value, color=color.blue, linewidth=2, title="Short MA")

plot(longMA_value, color=color.red, linewidth=2, title="Long MA")

// --- Plot RSI (Optional) ---

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi_value, color=color.purple, title="RSI")

// --- Strategy Execution ---

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// --- Risk Management (Stop Loss and Take Profit) ---

longStopLoss = close * (1 - stopLossPercent)

longTakeProfit = close * (1 + takeProfitPercent)

shortStopLoss = close * (1 + stopLossPercent)

shortTakeProfit = close * (1 - takeProfitPercent)

// Set the stop loss and take profit for long and short positions

strategy.exit("Long Exit", from_entry="Long", stop=longStopLoss, limit=longTakeProfit)

strategy.exit("Short Exit", from_entry="Short", stop=shortStopLoss, limit=shortTakeProfit)

- दोहरी चलती औसत-आरएसआई सिनर्जी विकल्प मात्रात्मक ट्रेडिंग रणनीति

- आरएसआई और चलती औसत के बाद की प्रवृत्ति

- ट्रेंड फिल्टर और अपवाद निकास के साथ चिकनी मूविंग एवरेज स्टॉप लॉस एंड टेक प्रॉफिट रणनीति

- गतिशील रुझान के बाद की रणनीति - बहु-सूचक एकीकृत गति विश्लेषण प्रणाली

- अनुकूलित जोखिम प्रबंधन के साथ रणनीति का पालन करते हुए गतिशील चलती औसत क्रॉसओवर ट्रेंड

- दोहरी समय सीमा स्टोकास्टिक गति व्यापार रणनीति

- गतिशील ट्रेलिंग स्टॉप दोहरी लक्ष्य चलती औसत क्रॉसओवर रणनीति

- चलती औसत के साथ ट्रेंड ब्रेकआउट ट्रेडिंग सिस्टम (TBMA रणनीति)

- गतिशील लाभ/हानि प्रबंधन प्रणाली के साथ बुद्धिमान चलती औसत क्रॉसओवर रणनीति

- अनुकूलनात्मक मात्रात्मक व्यापारिक रणनीति दोहरी चलती औसत क्रॉसओवर और लाभ/रोक हानि लेने के साथ

- गतिशील अस्थिरता सूचकांक (VIDYA) एटीआर ट्रेंड-फॉलोइंग रिवर्सल रणनीति के साथ

- आरएसआई, एमएसीडी और वॉल्यूम के आधार पर बहु-सूचक अनुकूलन ट्रेडिंग रणनीति

- डबल बॉटम और टॉप प्राइस पैटर्न आधारित स्वचालित ट्रेडिंग रणनीति

- समर्थन ब्रेकआउट पर आधारित रणनीति के बाद गतिशील एटीआर रुझान

- एकाधिक चलती औसत और स्टोकैस्टिक ऑसिलेटर क्रॉसओवर मात्रात्मक रणनीति

- अनुकूलनशील प्रवृत्ति के अनुसरण और उलट पहचान रणनीतिः ज़िगज़ैग और एरोन संकेतकों पर आधारित एक मात्रात्मक व्यापार प्रणाली

- बोलिंजर बैंड, फिबोनाची, एमएसीडी और आरएसआई के साथ बहु-निर्देशक सामंजस्यपूर्ण ट्रेडिंग रणनीति

- औसत प्रतिगमन बोलिंगर बैंड डॉलर-लागत औसतकरण निवेश रणनीति

- बहुआयामी स्वर्ण शुक्रवार विसंगति रणनीति विश्लेषण प्रणाली

- बहु-समय-सीमा प्रवृत्ति गतिशील एटीआर ट्रैकिंग रणनीति

- गतिशील एटीआर आधारित ट्रेलिंग स्टॉप ट्रेडिंग रणनीति

- एमएसीडी-आरएसआई दोहरी पुष्टि ट्रेडिंग रणनीति के बाद गतिशीलता की प्रवृत्ति

- गोल्डन क्रॉस अनुकूलन प्रणाली के साथ गतिशील पिवोट अंक

- बोलिंगर बैंड्स और एटीआर डायनेमिक स्टॉप लॉस के साथ बहु-सूचक प्रवृत्ति रणनीति का अनुसरण करना

- एटीआर बहु-अवधि व्यापार रणनीति के बाद गतिशील प्रवृत्ति

- गतिशील चैनल और चलती औसत ट्रेडिंग प्रणाली के साथ बहु-सूचक प्रवृत्ति रणनीति का पालन करना

- एसएमएमए की पुष्टि के साथ बहु-ईएमए ट्रेंड फॉलोअप रणनीति

- गति विश्लेषण रणनीति के साथ मल्टी-इंडिकेटर ट्रेंड ट्रेडिंग सिस्टम

- प्रवृत्ति-अनुसरण क्लाउड इम्पैक्टम विचलन रणनीति

- बहु-सूचक प्रवृत्ति अनुसरण और अस्थिरता ब्रेकआउट रणनीति