बोलिंगर बैंड्स गति ब्रेकआउट अनुकूलन प्रवृत्ति रणनीति का पालन करना

लेखक:चाओझांग, दिनांकः 2024-12-13 11:43:10टैगःबीबीstdevएसएमएईएमएएसएमएमएडब्ल्यूएमएवीडब्ल्यूएमएएटीआर

अवलोकन

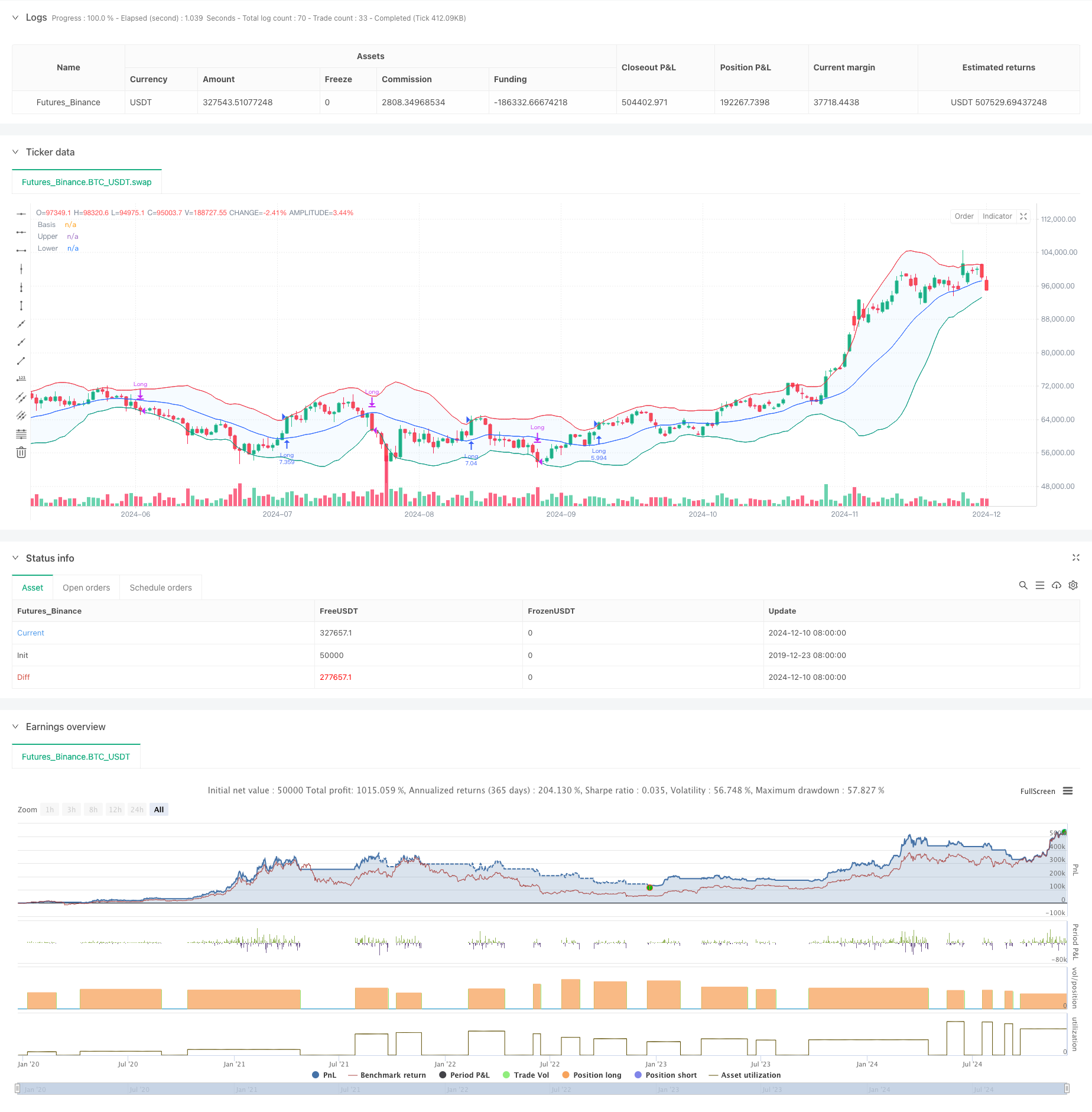

यह रणनीति बोलिंगर बैंड्स पर आधारित एक गति ब्रेकआउट ट्रेडिंग प्रणाली है, जो मुख्य रूप से मूल्य और ऊपरी बोलिंगर बैंड के बीच संबंध के माध्यम से प्रवृत्ति के अवसरों को पकड़ती है। रणनीति एक अनुकूलनशील चलती औसत प्रकार चयन तंत्र का उपयोग करती है, जो बाजार की अस्थिरता विशेषताओं की पहचान करने के लिए मानक विचलन चैनलों के साथ संयुक्त है, विशेष रूप से उच्च अस्थिरता वाले बाजारों के लिए उपयुक्त है।

रणनीतिक सिद्धांत

रणनीति का मूल तर्क निम्नलिखित प्रमुख तत्वों पर आधारित हैः 1. बोलिंगर बैंड के मध्य बैंड की गणना करने के लिए अनुकूलन योग्य चलती औसत (एसएमए, ईएमए, एसएमएमए, डब्ल्यूएमए, वीडब्ल्यूएमए सहित) का उपयोग करता है। 2. मानक विचलन गुणक (डिफ़ॉल्ट 2.0) के माध्यम से गतिशील रूप से ऊपरी और निचले बैंड की स्थिति निर्धारित करता है। 3. जब कीमत ऊपरी बैंड से ऊपर टूट जाती है, तो लंबी पोजीशन में प्रवेश करता है, जो मजबूत ब्रेकआउट रुझानों के गठन का संकेत देता है। 4. जब मूल्य निचले बैंड से नीचे गिरता है, तो पदों से बाहर निकलता है, जो संभावित अपट्रेंड के अंत का सुझाव देता है। 5. व्यापार लागत (0.1%) और फिसलने (3 अंक) को शामिल करता है, जो वास्तविक व्यापार स्थितियों को बेहतर ढंग से दर्शाता है।

रणनीतिक लाभ

- उच्च अनुकूलन क्षमताः कई चलती औसत प्रकार के विकल्पों के माध्यम से, रणनीति विभिन्न बाजार स्थितियों के अनुकूल हो सकती है।

- मजबूत जोखिम नियंत्रणः बोलिंगर बैंड के निचले बैंड का उपयोग स्टॉप लॉस के रूप में किया जाता है, जिससे स्पष्ट जोखिम नियंत्रण होता है।

- तर्कसंगत धन प्रबंधन: शेयर प्रतिशत के आधार पर स्थिति आकार का उपयोग करता है, जिससे निश्चित स्थिति आकार के जोखिमों से बचा जाता है।

- व्यापक लागत विचारः कमीशन और फिसलन कारकों को शामिल करता है, बैकटेस्टिंग परिणामों को अधिक यथार्थवादी बनाता है।

- लचीली समय सीमाः पैरामीटर सेटिंग्स के माध्यम से विशिष्ट व्यापार समय सीमाओं का चयन करने की अनुमति देता है।

रणनीतिक जोखिम

- झूठे ब्रेकआउट का जोखिमः विभिन्न बाजारों में अक्सर झूठे ब्रेकआउट के संकेत हो सकते हैं। समाधानः पुष्टिकरण संकेतक या विलंबित प्रवेश तंत्र जोड़ें।

- रुझान उलटने का जोखिमः मजबूत रुझान वाले बाजारों में अचानक रुझान बदल जाने से महत्वपूर्ण नुकसान हो सकता है। समाधान: प्रवृत्ति शक्ति फ़िल्टर लागू करें।

- पैरामीटर संवेदनशीलता: पैरामीटर के विभिन्न संयोजनों से रणनीति प्रदर्शन में भिन्नता आ सकती है। समाधानः परिमिति अनुकूलन और मजबूती परीक्षण की आवश्यकता है।

रणनीति अनुकूलन दिशाएं

- प्रवृत्ति शक्ति संकेतक पेश करें:

- कमजोर रुझान बाजारों में संकेतों को फ़िल्टर करने के लिए ADX या इसी तरह के संकेतक जोड़ें

- यह झूठे ब्रेकआउट से होने वाले नुकसान को कम कर सकता है

- स्टॉप लॉस तंत्र को अनुकूलित करें:

- गतिशील स्टॉप लॉस लागू करें, जैसे कि ट्रेलिंग स्टॉप

- निरंतर रुझानों में अधिक लाभ प्राप्त करने में मदद करता है

- ट्रेडिंग फ़िल्टर जोड़ेंः

- वॉल्यूम आधारित पुष्टिकरण संकेत

- कम तरलता वाले वातावरण में व्यापार से बचें

- प्रविष्टि तंत्र में सुधारः

- वापस खींचने के प्रवेश तंत्र जोड़ें

- बेहतर प्रवेश मूल्य प्राप्त करने में मदद करता है

सारांश

यह स्पष्ट तर्क के साथ रणनीति के बाद एक अच्छी तरह से डिज़ाइन की गई प्रवृत्ति है। यह बोलिंगर बैंड की गतिशील प्रकृति के माध्यम से बाजार की गति को पकड़ती है और इसमें अच्छे जोखिम नियंत्रण तंत्र शामिल हैं। रणनीति अत्यधिक अनुकूलन योग्य है और पैरामीटर समायोजन के माध्यम से विभिन्न बाजार वातावरण के अनुकूल हो सकती है। लाइव ट्रेडिंग कार्यान्वयन के लिए, रणनीति सुधार के लिए सुझाए गए अनुकूलन दिशाओं को शामिल करते हुए, पूरी तरह से पैरामीटर अनुकूलन और बैकटेस्टिंग सत्यापन करने की सिफारिश की जाती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs

length = input.int(20, minval=1, title="Length")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = input.float(2.0, minval=0.001, maxval=50, title="StdDev")

offset = input.int(0, "Offset", minval=-500, maxval=500)

// Date range inputs

startYear = input.int(2018, "Start Year", minval=1970, maxval=2100)

startMonth = input.int(1, "Start Month", minval=1, maxval=12)

startDay = input.int(1, "Start Day", minval=1, maxval=31)

endYear = input.int(2069, "End Year", minval=1970, maxval=2100)

endMonth = input.int(12, "End Month", minval=1, maxval=12)

endDay = input.int(31, "End Day", minval=1, maxval=31)

// Time range

startTime = timestamp("GMT+0", startYear, startMonth, startDay, 0, 0)

endTime = timestamp("GMT+0", endYear, endMonth, endDay, 23, 59)

// Moving average function

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Calculate Bollinger Bands

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// Plot

plot(basis, "Basis", color=#2962FF, offset=offset)

p1 = plot(upper, "Upper", color=#F23645, offset=offset)

p2 = plot(lower, "Lower", color=#089981, offset=offset)

fill(p1, p2, title="Background", color=color.rgb(33, 150, 243, 95))

// Strategy logic: Only go long and flat

inDateRange = time >= startTime and time <= endTime

noPosition = strategy.position_size == 0

longPosition = strategy.position_size > 0

// Buy if close is above upper band

if inDateRange and noPosition and close > upper

strategy.entry("Long", strategy.long)

// Sell/Exit if close is below lower band

if inDateRange and longPosition and close < lower

strategy.close("Long")

- बोलिंगर बैंड और एटीआर पर आधारित बहु-स्तरीय बुद्धिमान गतिशील ट्रेलिंग स्टॉप रणनीति

- बहुस्तरीय अस्थिरता बैंड ट्रेडिंग रणनीति

- उन्नत मात्रात्मक ट्रेडिंग रणनीति जो आरएसआई विचलन और चलती औसत को जोड़ती है

- बोलिंगर बैंड और चलती औसत क्रॉसओवर रणनीति

- गतिशील आरएसआई स्मार्ट टाइमिंग स्विंग ट्रेडिंग रणनीति

- बोलिंजर बैंड, फिबोनाची, एमएसीडी और आरएसआई के साथ बहु-निर्देशक सामंजस्यपूर्ण ट्रेडिंग रणनीति

- आरएसआई, एमएसीडी और वॉल्यूम के आधार पर बहु-सूचक अनुकूलन ट्रेडिंग रणनीति

- परिष्कृत बोलिंगर औसत प्रतिगमन मात्रात्मक रणनीति

- क्रॉडल का सुपरट्रेंड

- एसएसएस

- दोहरी घातीय चलती औसत और सापेक्ष शक्ति सूचकांक क्रॉसओवर रणनीति

- दोहरी गतिशीलता ऑसिलेटर स्मार्ट टाइमिंग ट्रेडिंग रणनीति

- गतिशील रेंज फ़िल्टर के साथ उन्नत मात्रात्मक प्रवृत्ति कैप्चर रणनीति

- ट्रेडिंग व्यू सिग्नल निष्पादन नीति (निर्मित HTTP सेवा संस्करण)

- आरएसआई और एमएसीडी एकीकरण पर आधारित उन्नत पांच दिवसीय क्रॉस-विश्लेषण रणनीति

- दोहरे आरएसआई संकेतकों पर आधारित अनुकूलनशील रेंज ट्रेडिंग प्रणाली

- गतिशील दोहरी सुपरट्रेंड वॉल्यूम-मूल्य रणनीति

- ब्लैक स्वान अस्थिरता और चलती औसत क्रॉसओवर गति ट्रैकिंग रणनीति

- बोलिंजर बैंड और सुपरट्रेंड को जोड़ने वाली बुद्धिमान अस्थिरता रेंज ट्रेडिंग रणनीति

- गतिशील स्टॉप-लॉस प्रणाली के साथ रणनीति के बाद बहु-सूचक सामंजस्यपूर्ण प्रवृत्ति

- एमएसीडी-एटीआर कार्यान्वयन के साथ उन्नत औसत प्रतिवर्तन रणनीति

- मात्रात्मक ट्रेडिंग सिग्नल ट्रैकिंग और मल्टी-एक्जिट रणनीति अनुकूलन प्रणाली

- दोहरी चलती औसत और एमएसीडी संयुक्त ट्रेंड डायनेमिक टेक प्रॉफिट स्मार्ट ट्रेडिंग सिस्टम के बाद

- ट्रिपल स्टैंडर्ड डिवीजन बोलिंगर बैंड्स ब्रेकआउट रणनीति 100 दिन के मूविंग एवरेज अनुकूलन के साथ

- गतिशील ईएमए ट्रेंड क्रॉसओवर एंट्री मात्रात्मक रणनीति

- मल्टी-वेव ट्रेंड क्रॉसिंग जोखिम प्रबंधन मात्रात्मक रणनीति

- दोहरी ईएमए स्टोकेस्टिक ट्रेंड ट्रेडिंग रणनीति के बाद

- बहु-अवधि चलती औसत क्रॉसओवर रणनीति के बाद गतिशील प्रवृत्ति

- दोहरी गति की सफलता की पुष्टि मात्रात्मक ट्रेडिंग रणनीति

- जोखिम प्रबंधन मॉडल के साथ MACD-RSI ट्रेंड मोमेंटम क्रॉस रणनीति