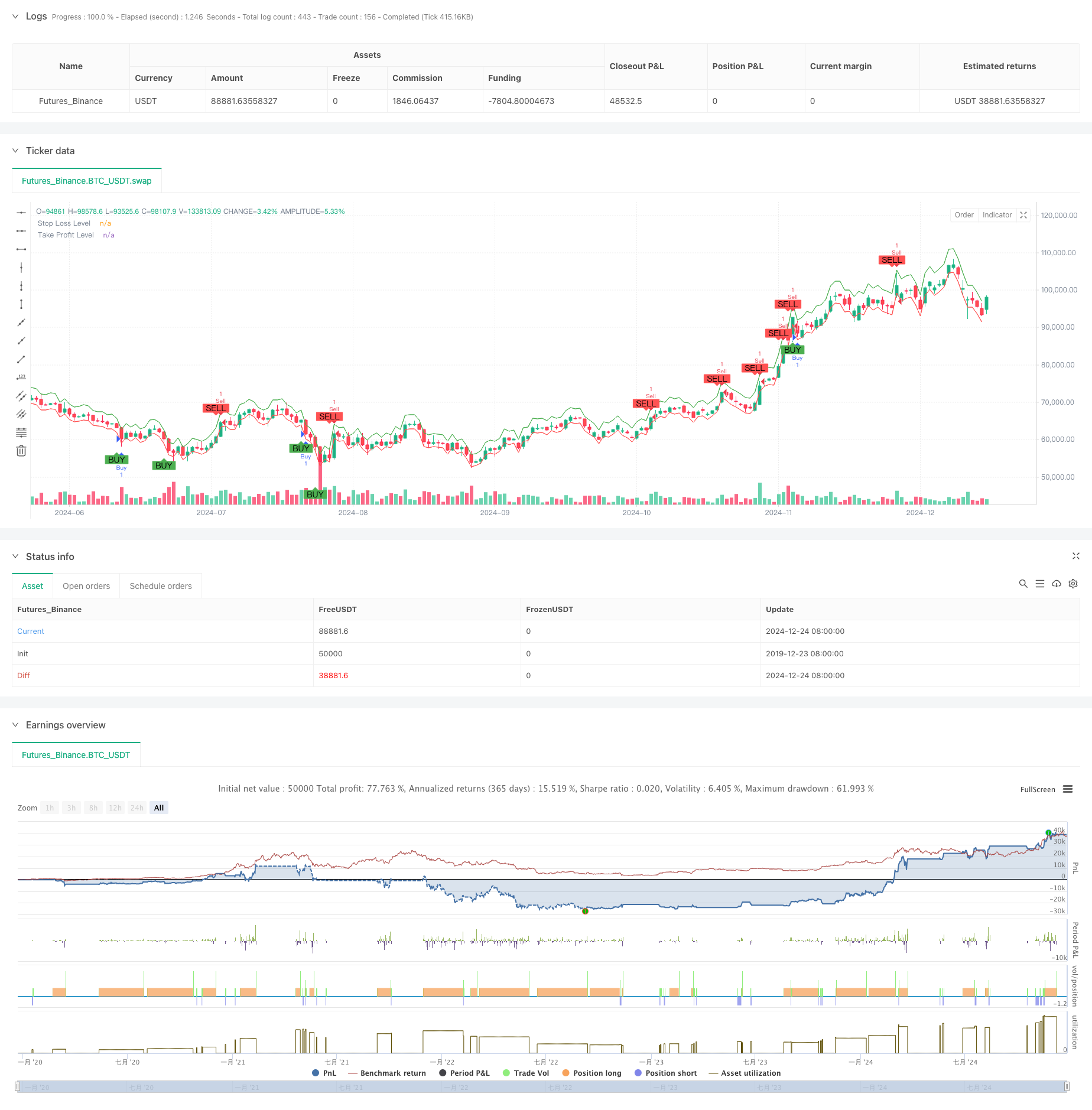

अवलोकन

यह रणनीति एक अनुकूलन ट्रेडिंग प्रणाली है जो Shiryaev-Zhou सूचकांक ((SZI) पर आधारित है। यह बाजार में ओवरबॉय और ओवरसोल्ड की स्थिति की पहचान करने के लिए आनुपातिक रिटर्न की गणना के लिए एक मानकीकृत स्कोर का उपयोग करता है, जिससे कीमतों में औसत रिटर्न की संभावनाओं को पकड़ने में मदद मिलती है। यह रणनीति गतिशील स्टॉप-लॉस और रिटर्न लक्ष्य को जोड़ती है, जिससे जोखिम पर सटीक नियंत्रण होता है।

रणनीति सिद्धांत

इस रणनीति का मुख्य उद्देश्य सममित रिटर्न दर के रोलआउट के माध्यम से मानकीकृत संकेतकों का निर्माण करना है। इसके लिए निम्नलिखित चरणों का पालन करना होगाः

- परावर्तन दर को प्राप्त करने के लिए पारीय आय की गणना करें

- 50 चक्र की विंडो का उपयोग करके रोलिंग औसत और मानक विचलन की गणना करें

- SZI सूचकांक का निर्माणः (आनुपातिक रिटर्न - रोलिंग औसत) / रोलिंग मानक अंतर

- जब SZI -2.0 से कम होता है तो एक बहु सिग्नल उत्पन्न होता है, जब यह 2.0 से अधिक होता है तो एक रिक्त सिग्नल उत्पन्न होता है

- प्रवेश मूल्य के आधार पर 2% स्टॉप लॉस और 4% स्टॉप बस्ट स्तर सेट करें

रणनीतिक लाभ

- ठोस सैद्धांतिक आधारः सममित सामान्य वितरण परिकल्पना पर आधारित, अच्छा सांख्यिकीय समर्थन के साथ

- अनुकूलनशीलः रोलिंग विंडो गणना के माध्यम से बाजार में उतार-चढ़ाव के लक्षणों के परिवर्तन के लिए अनुकूल

- जोखिम नियंत्रण में सुधारः प्रति लेनदेन के जोखिम पर सटीक नियंत्रण के लिए प्रतिशत बंद रणनीति का उपयोग करना

- दृश्य-अनुकूलः व्यापार संकेतों और जोखिम नियंत्रण के स्तर को चार्ट पर स्पष्ट रूप से चिह्नित करें

रणनीतिक जोखिम

- पैरामीटर संवेदनशीलताः स्क्रॉल विंडो की लंबाई और थ्रेशोल्ड के विकल्पों से रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ता है

- बाजार परिवेश पर निर्भरता: ट्रेंडिंग बाजारों में अक्सर गलत संकेत उत्पन्न हो सकते हैं

- स्लाइड पॉइंट प्रभावः अत्यधिक उतार-चढ़ाव के दौरान, वास्तविक लेन-देन की कीमतें आदर्श स्तर से काफी दूर हो सकती हैं

- गणना में देरीः वास्तविक समय में गणना किए गए आँकड़े कुछ सिग्नल विलंब पैदा कर सकते हैं

रणनीति अनुकूलन दिशा

- गतिशील थर्मलः सिग्नल थर्मल को बाजार में उतार-चढ़ाव के आधार पर गतिशील रूप से समायोजित करने पर विचार किया जा सकता है

- बहु-समय चक्रः सिग्नल पुष्टिकरण तंत्र जो कई समय चक्रों को प्रस्तुत करता है

- अस्थिरता फ़िल्टरः चरम अस्थिरता के दौरान व्यापार को रोकना या स्थिति को समायोजित करना

- सिग्नल की पुष्टिः सिग्नल की पुष्टि करने के लिए अतिरिक्त संकेतकों जैसे कि वृद्धि की मात्रा और गति

- पोजीशन मैनेजमेंट: अस्थिरता आधारित गतिशील पोजीशन मैनेजमेंट

संक्षेप

यह एक ठोस सांख्यिकी पर आधारित एक मात्रात्मक ट्रेडिंग रणनीति है, जो मानकीकृत सममित रिटर्न के माध्यम से मूल्य में उतार-चढ़ाव के अवसरों को पकड़ती है। रणनीति का मुख्य लाभ इसकी अनुकूलनशीलता और पूर्ण जोखिम नियंत्रण में है, लेकिन पैरामीटर चयन और बाजार की स्थिति के अनुकूल होने के मामले में अनुकूलन के लिए अभी भी जगह है। गतिशील अवमूल्यन और बहु-आयामी सिग्नल पुष्टिकरण तंत्र की शुरूआत के माध्यम से रणनीति की स्थिरता और विश्वसनीयता को और बढ़ाने की उम्मीद है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Jalambi Paul model", overlay=true)

// Define the length for the rolling window

window = input.int(50, title="Window Length", minval=1)

threshold = 2.0 // Fixed threshold value

risk_percentage = input.float(1.0, title="Risk Percentage per Trade", step=0.1) / 100

// Calculate the logarithmic returns

log_return = math.log(close / close[1])

// Calculate the rolling mean and standard deviation

rolling_mean = ta.sma(log_return, window)

rolling_std = ta.stdev(log_return, window)

// Calculate the Shiryaev-Zhou Index (SZI)

SZI = (log_return - rolling_mean) / rolling_std

// Generate signals based on the fixed threshold

long_signal = SZI < -threshold

short_signal = SZI > threshold

// Plot the signals on the main chart (overlay on price)

plotshape(series=long_signal, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY", offset=-1)

plotshape(series=short_signal, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL", offset=-1)

// Strategy logic: Buy when SZI crosses below the negative threshold, Sell when it crosses above the positive threshold

if (long_signal)

strategy.entry("Buy", strategy.long, comment="Long Entry")

if (short_signal)

strategy.entry("Sell", strategy.short, comment="Short Entry")

// Calculate the stop loss and take profit levels based on the percentage of risk

stop_loss_pct = input.float(2.0, title="Stop Loss (%)") / 100

take_profit_pct = input.float(4.0, title="Take Profit (%)") / 100

// Set the stop loss and take profit levels based on the entry price

strategy.exit("Take Profit / Stop Loss", "Buy", stop=close * (1 - stop_loss_pct), limit=close * (1 + take_profit_pct))

strategy.exit("Take Profit / Stop Loss", "Sell", stop=close * (1 + stop_loss_pct), limit=close * (1 - take_profit_pct))

// Plot the stop loss and take profit levels for visualization (optional)

plot(stop_loss_pct != 0 ? close * (1 - stop_loss_pct) : na, color=color.red, linewidth=1, title="Stop Loss Level")

plot(take_profit_pct != 0 ? close * (1 + take_profit_pct) : na, color=color.green, linewidth=1, title="Take Profit Level")