बहु-सूचक गतिशील ट्रेलिंग स्टॉप ट्रेडिंग रणनीति

लेखक:चाओझांग, दिनांकः 2025-01-06 11:51:53टैगःसीपीआरईएमएआरएसआईएटीआरआर2आर

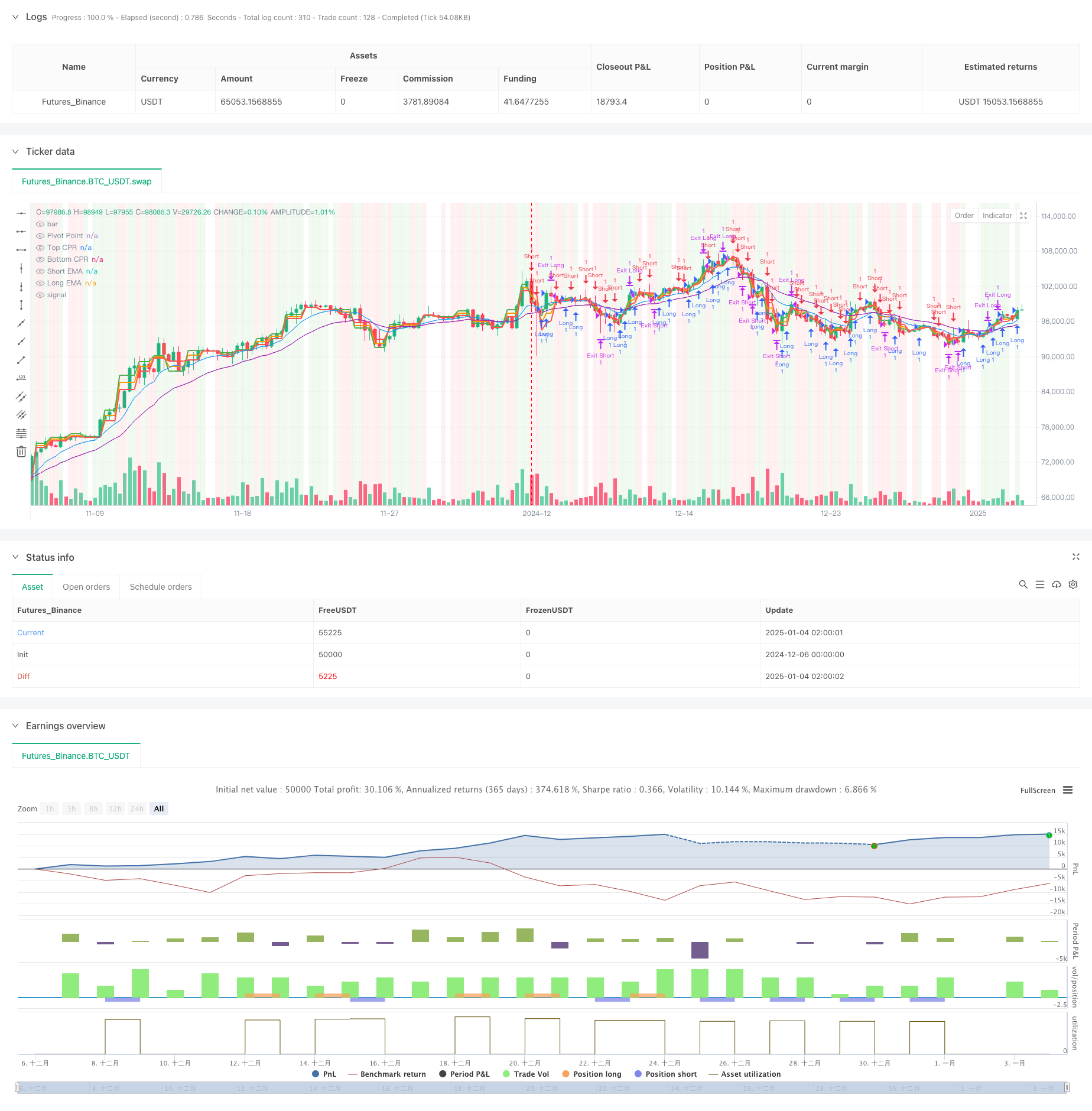

अवलोकन

यह रणनीति एक व्यापक ट्रेडिंग प्रणाली है जो केंद्रीय पिवोट रेंज (सीपीआर), घातीय चलती औसत (ईएमए), सापेक्ष शक्ति सूचकांक (आरएसआई), और ब्रेकआउट तर्क को जोड़ती है। यह रणनीति एटीआर-आधारित गतिशील ट्रेलिंग स्टॉप-लॉस तंत्र को नियोजित करती है, जिसमें गतिशील जोखिम प्रबंधन को लागू करते हुए बाजार के रुझानों और व्यापारिक अवसरों की पहचान करने के लिए कई तकनीकी संकेतकों का उपयोग किया जाता है। यह इंट्राडे और मध्यम अवधि के व्यापार के लिए उपयुक्त है, जो मजबूत अनुकूलन क्षमता और जोखिम नियंत्रण क्षमताएं प्रदान करता है।

रणनीतिक सिद्धांत

यह रणनीति कई मुख्य घटकों पर आधारित हैः

- मुख्य समर्थन और प्रतिरोध स्तरों का निर्धारण करने के लिए सीपीआर संकेतक, दैनिक पिवोट बिंदुओं, शीर्ष और निचले स्तरों की गणना।

- क्रॉसओवर के माध्यम से प्रवृत्ति दिशा की पहचान के लिए दोहरी ईएमए प्रणाली (9 दिन और 21 दिन) ।

- आरएसआई सूचक (14 दिन) ओवरबॉट/ओवरसोल्ड स्थितियों और संकेत फ़िल्टरिंग की पुष्टि के लिए।

- सिग्नल की पुष्टि के लिए पिवोट पॉइंट्स के मूल्य ब्रेक को शामिल करने वाला ब्रेकआउट लॉजिक।

- गतिशील ट्रेलिंग स्टॉप-लॉस के लिए एटीआर संकेतक, बाजार की अस्थिरता के आधार पर अनुकूलनशील रूप से स्टॉप दूरी को समायोजित करना।

रणनीतिक लाभ

- कई तकनीकी संकेतकों का एकीकरण सिग्नल की विश्वसनीयता को बढ़ाता है।

- गतिशील ट्रेलिंग स्टॉप-लॉस तंत्र प्रभावी रूप से मुनाफे को लॉक करता है और जोखिम को नियंत्रित करता है।

- सीपीआर सूचक बाजार संरचना की सटीक स्थिति के लिए महत्वपूर्ण मूल्य संदर्भ बिंदु प्रदान करता है।

- रणनीति विभिन्न बाजार स्थितियों के लिए समायोज्य मापदंडों के साथ अच्छी अनुकूलन क्षमता प्रदर्शित करती है।

- आरएसआई फ़िल्टर और ब्रेकआउट की पुष्टि ट्रेडिंग सिग्नल की गुणवत्ता को मजबूत करती है।

रणनीतिक जोखिम

- एकाधिक संकेतक अस्थिर बाजारों में पिछड़ने और झूठे संकेत उत्पन्न कर सकते हैं।

- उच्च अस्थिरता की अवधि के दौरान ट्रेसिंग स्टॉप को समय से पहले ट्रिगर किया जा सकता है।

- पैरामीटर अनुकूलन के लिए बाजार की विशेषताओं पर विचार करना आवश्यक है; अनुचित सेटिंग्स रणनीति के प्रदर्शन को प्रभावित कर सकती हैं।

- सिग्नल संघर्ष निर्णय की सटीकता को प्रभावित कर सकते हैं।

रणनीति अनुकूलन दिशाएं

- मूल्य ब्रेकआउट की वैधता की पुष्टि करने के लिए वॉल्यूम संकेतक शामिल करें।

- सटीकता में सुधार के लिए प्रवृत्ति शक्ति फ़िल्टर जोड़ें।

- सुरक्षा बढ़ाने के लिए स्टॉप-लॉस पैरामीटर के लिए गतिशील समायोजन तंत्र का अनुकूलन करना।

- गतिशील मापदंड समायोजन के लिए बाजार अस्थिरता अनुकूलन तंत्र लागू करें।

- बाजार के समय को बेहतर बनाने के लिए भाव सूचक जोड़ने पर विचार करें।

सारांश

रणनीति कई तकनीकी संकेतकों के तालमेल प्रभाव के माध्यम से एक व्यापक व्यापार प्रणाली का निर्माण करती है। गतिशील स्टॉप-लॉस तंत्र और बहु-आयामी संकेत पुष्टि अनुकूल जोखिम-इनाम विशेषताएं प्रदान करती है। रणनीति अनुकूलन क्षमता मुख्य रूप से संकेत की गुणवत्ता में सुधार और जोखिम प्रबंधन को परिष्कृत करने में निहित है। निरंतर अनुकूलन और समायोजन के माध्यम से, रणनीति विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रखने में वादा करती है।

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 7h

basePeriod: 7h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Enhanced CPR + EMA + RSI + Breakout Strategy", overlay=true)

// Inputs

ema_short = input(9, title="Short EMA Period")

ema_long = input(21, title="Long EMA Period")

cpr_lookback = input.timeframe("D", title="CPR Timeframe")

atr_multiplier = input.float(1.5, title="ATR Multiplier")

rsi_period = input(14, title="RSI Period")

rsi_overbought = input(70, title="RSI Overbought Level")

rsi_oversold = input(30, title="RSI Oversold Level")

breakout_buffer = input.float(0.001, title="Breakout Buffer (in %)")

// Calculate EMAs

short_ema = ta.ema(close, ema_short)

long_ema = ta.ema(close, ema_long)

// Request Daily Data for CPR Calculation

high_cpr = request.security(syminfo.tickerid, cpr_lookback, high)

low_cpr = request.security(syminfo.tickerid, cpr_lookback, low)

close_cpr = request.security(syminfo.tickerid, cpr_lookback, close)

// CPR Levels

pivot = (high_cpr + low_cpr + close_cpr) / 3

bc = (high_cpr + low_cpr) / 2

tc = pivot + (pivot - bc)

// ATR for Stop-Loss and Take-Profit

atr = ta.atr(14)

// RSI Calculation

rsi = ta.rsi(close, rsi_period)

// Entry Conditions with RSI Filter and Breakout Logic

long_condition = ((close > tc) and (ta.crossover(short_ema, long_ema)) and (rsi > 50 and rsi < rsi_overbought)) or (rsi > 80) or (close > (pivot + pivot * breakout_buffer))

short_condition = ((close < bc) and (ta.crossunder(short_ema, long_ema)) and (rsi < 50 and rsi > rsi_oversold)) or (rsi < 20) or (close < (pivot - pivot * breakout_buffer))

// Dynamic Exit Logic

long_exit = short_condition

short_exit = long_condition

// Trailing Stop-Loss Implementation

if long_condition

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", from_entry="Long",

trail_points=atr * atr_multiplier,

trail_offset=atr * atr_multiplier / 2)

if short_condition

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", from_entry="Short",

trail_points=atr * atr_multiplier,

trail_offset=atr * atr_multiplier / 2)

// Plot CPR Levels and EMAs

plot(pivot, title="Pivot Point", color=color.orange, linewidth=2)

plot(tc, title="Top CPR", color=color.green, linewidth=2)

plot(bc, title="Bottom CPR", color=color.red, linewidth=2)

plot(short_ema, title="Short EMA", color=color.blue, linewidth=1)

plot(long_ema, title="Long EMA", color=color.purple, linewidth=1)

// Highlight Buy and Sell Signals

bgcolor(long_condition ? color.new(color.green, 90) : na, title="Buy Signal Highlight")

bgcolor(short_condition ? color.new(color.red, 90) : na, title="Sell Signal Highlight")

- ईएमए-सुधारित आरएसआई और एटीआर डायनेमिक स्टॉप-लॉस/टेक-प्रॉफिट पर आधारित बहु-समय-सीमा मात्रात्मक ट्रेडिंग रणनीति

- RSI50_EMA केवल लंबी रणनीति

- सोने की रुझान चैनल रिवर्स मोमेंटम रणनीति

- गतिशील ले लाभ और स्टॉप हानि अनुकूलन के साथ 4-घंटे के समय सीमा में शामिल पैटर्न ट्रेडिंग रणनीति

- गतिशील स्टॉप-लॉस मल्टी-पीरियड आरएसआई ट्रेंड

- एटीआर-आरएसआई संवर्धित ट्रेडिंग प्रणाली

- ईएमए आरएसआई क्रॉसओवर रणनीति

- हान युई - एकाधिक ईएमए, एटीआर और आरएसआई पर आधारित ट्रेडिंग रणनीति के बाद की प्रवृत्ति

- बहु-सूचक बुद्धिमान पिरामिडिंग रणनीति

- अल्फा ट्रेडिंगबॉट ट्रेडिंग रणनीति

- दोहरे घातीय चलती औसत गति क्रॉसओवर ट्रेडिंग रणनीति

- आरएसआई और बोलिंजर बैंड्स सिनेर्जेटिक स्विंग ट्रेडिंग रणनीति

- गति का रुझान Ichimoku क्लाउड ट्रेडिंग रणनीति

- बोलिंगर ब्रेकआउट ट्रेडिंग रणनीति के साथ मल्टी-मोविंग एवरेज सुपरट्रेंड

- बहु-निर्देशक गतिशील चलती औसत क्रॉसओवर मात्रात्मक रणनीति

- रणनीति के बाद आरएसआई गति और वॉल्यूम ट्रेंड के साथ दो-अवधि चलती औसत

- आरएसआई ट्रेंड ब्रेकथ्रू और इंपोमेंटम इम्प्रूवमेंट ट्रेडिंग रणनीति

- मात्रात्मक ट्रेडिंग रणनीति के बाद दोहरे ईएमए क्रॉसओवर गतिशील प्रवृत्ति

- अनुकूली प्रवृत्ति प्रवाह बहु फ़िल्टर व्यापार रणनीति

- गतिशील दोहरी तकनीकी संकेतक ओवरसोल्ड-ओवरबुक्ड कन्फर्मेशन ट्रेडिंग रणनीति

- दोहरी ईएमए स्टोकैस्टिक ऑसिलेटर प्रणालीः एक मात्रात्मक ट्रेडिंग मॉडल जो ट्रेंड फॉलोइंग और इम्पम्प्टम को जोड़ती है

- बहु-सूचक गतिशील अस्थिरता व्यापार रणनीति

- गतिशील ट्रेडिंग सिद्धांतः घातीय चलती औसत और संचयी मात्रा अवधि क्रॉसओवर रणनीति

- एडीएक्स ट्रेंड स्ट्रेंथ फिल्टरिंग सिस्टम के साथ गतिशील ईएमए क्रॉसओवर रणनीति

- बहु-अवधि रुझान रैखिक अवशोषण पैटर्न मात्रात्मक व्यापार रणनीति

- गतिशील समर्थन और प्रतिरोध व्यापार प्रणाली के साथ अनुकूलनशील चैनल ब्रेकआउट रणनीति

- दैनिक रुझान विश्लेषण के लिए गतिशील फ़िल्टरिंग ईएमए क्रॉस रणनीति

- मल्टी-ईएमए क्रॉसओवर के साथ कैमरिला सपोर्ट/रेसिस्टेंस ट्रेंड ट्रेडिंग सिस्टम

- उन्नत ट्रेंड मल्टी सिग्नल डायनामिक ट्रेडिंग रणनीति

- अनुकूलन गति मार्टिंगेल ट्रेडिंग प्रणाली