गतिशील एटीआर-समायोजित ईएमए क्रॉसओवर रणनीति

लेखक:चाओझांग, दिनांकः 2025-01-06 13:56:25टैगःईएमएएटीआरआरओआई

अवलोकन

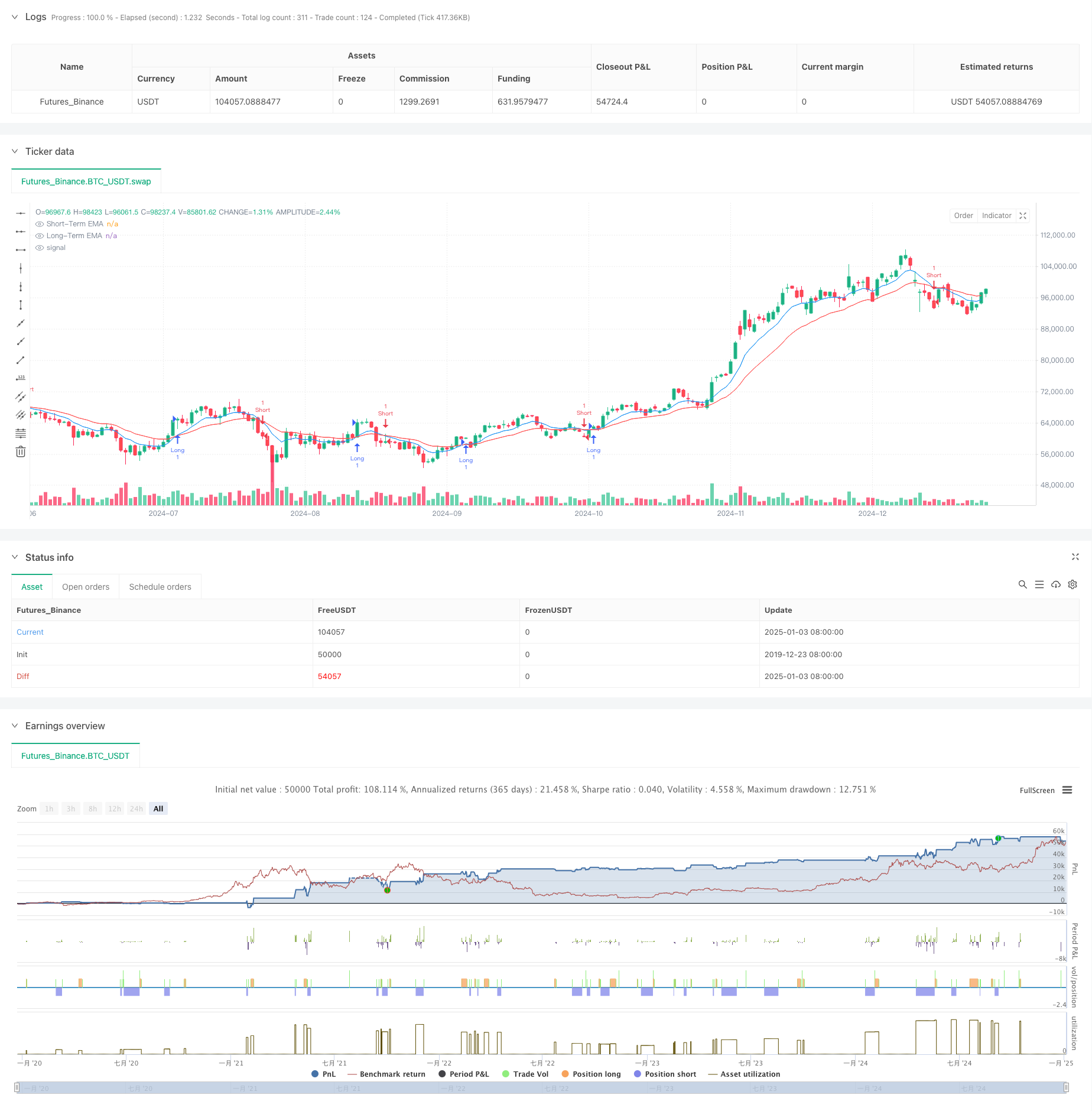

यह रणनीति गतिशील जोखिम प्रबंधन के लिए औसत सच्ची सीमा (एटीआर) के साथ संयुक्त घातीय चलती औसत (ईएमए) क्रॉसओवर पर आधारित एक ट्रेडिंग प्रणाली है। यह रणनीति मूल्य रुझानों में गति परिवर्तन को पकड़ने के लिए अल्पकालिक और दीर्घकालिक ईएमए लाइनों का उपयोग करती है, जबकि एटीआर का उपयोग गतिशील रूप से लाभ लेने और स्टॉप-लॉस स्तरों को निर्धारित करने के लिए किया जाता है, जिससे ट्रेडिंग जोखिमों पर सटीक नियंत्रण प्राप्त होता है।

रणनीतिक सिद्धांत

रणनीति का मूल तर्क विभिन्न अवधियों के दो ईएमए के बीच क्रॉसओवर संकेतों पर आधारित है (9 और 21). एक खरीद संकेत तब उत्पन्न होता है जब अल्पकालिक ईएमए दीर्घकालिक ईएमए के ऊपर पार करता है, जबकि एक बिक्री संकेत तब उत्पन्न होता है जब अल्पकालिक ईएमए दीर्घकालिक ईएमए के नीचे पार करता है। जोखिम का बेहतर प्रबंधन करने के लिए, रणनीति में 14-अवधि एटीआर के आधार पर एक गतिशील लाभ लेने और स्टॉप-लॉस तंत्र शामिल है, जिसमें लाभ लेने के स्तर 2x एटीआर और स्टॉप-लॉस स्तर 1x एटीआर पर निर्धारित होते हैं, समय पर जोखिम नियंत्रण बनाए रखते हुए पर्याप्त संभावित लाभ सुनिश्चित करते हैं।

रणनीतिक लाभ

- गतिशील जोखिम प्रबंधन: एटीआर के माध्यम से लाभ लेने और स्टॉप-लॉस स्तरों को गतिशील रूप से समायोजित करता है, जिससे बाजार में उतार-चढ़ाव के परिवर्तनों के अनुकूल बेहतर अनुकूलन की अनुमति मिलती है।

- ट्रेंड फॉलो करने की क्षमताः ईएमए क्रॉसओवर प्रणाली प्रभावी रूप से मध्यम से दीर्घकालिक रुझानों को पकड़ती है, जिससे झूठे संकेतों को कम किया जाता है।

- अनुकूलित जोखिम-लाभ अनुपातः जोखिम-लाभ के सिद्धांतों का पालन करते हुए लाभ लेने की दूरी स्टॉप-लॉस की दूरी से दोगुनी है।

- अनुकूलन क्षमताः रणनीति मापदंडों को विभिन्न बाजार स्थितियों के लिए समायोजित किया जा सकता है, जो उच्च अनुकूलन क्षमता का प्रदर्शन करता है।

रणनीतिक जोखिम

- चॉप्पी मार्केट जोखिमः विभिन्न बाजारों में लगातार झूठे ब्रेकआउट सिग्नल उत्पन्न कर सकता है, जिससे लगातार नुकसान हो सकता है।

- फिसलने का जोखिमः उच्च अस्थिरता की अवधि के दौरान, वास्तविक निष्पादन मूल्य सिग्नल मूल्य से काफी भिन्न हो सकते हैं।

- पैरामीटर संवेदनशीलता: ईएमए अवधि का चयन रणनीतिक प्रदर्शन को काफी प्रभावित करता है, जिससे विभिन्न बाजार वातावरणों के लिए विभिन्न सेटिंग्स की आवश्यकता हो सकती है।

रणनीति अनुकूलन दिशाएं

- प्रवृत्ति फ़िल्टर लागू करेंः प्रवृत्ति की ताकत को फ़िल्टर करने के लिए लंबी अवधि के चलती औसत या एडीएक्स संकेतक जोड़ें, केवल मजबूत प्रवृत्ति वातावरण में व्यापार करें।

- स्थिति आकार को अनुकूलित करेंः एटीआर मूल्यों के आधार पर स्थिति आकार को गतिशील रूप से समायोजित करें, उच्च अस्थिरता की अवधि के दौरान पदों को कम करें।

- समय फ़िल्टर जोड़ेंः कम तरलता के समय व्यापार से बचने के लिए व्यापार समय फ़िल्टर लागू करें।

सारांश

यह रणनीति क्लासिक ईएमए क्रॉसओवर सिस्टम को गतिशील एटीआर जोखिम प्रबंधन के साथ जोड़कर एक व्यापक ट्रेडिंग सिस्टम बनाती है। इसकी मुख्य ताकत गतिशील जोखिम प्रबंधन क्षमताओं और प्रभावी प्रवृत्ति-अनुसरण विशेषताओं में निहित है। सुझाए गए अनुकूलन दिशाओं के माध्यम से, आगे सुधार के लिए जगह है। लाइव ट्रेडिंग कार्यान्वयन के लिए, विशिष्ट बाजार विशेषताओं के आधार पर उचित समायोजन के साथ गहन बैकटेस्टिंग और पैरामीटर अनुकूलन करने की सिफारिश की जाती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved EMA Crossover Strategy", overlay=true)

// User-defined inputs for EMAs

shortTermLength = input(9, title="Short-Term EMA Length")

longTermLength = input(21, title="Long-Term EMA Length")

// Dynamic Take Profit and Stop Loss

atrLength = input(14, title="ATR Length")

atrMultiplierTP = input(2.0, title="ATR Multiplier for Take Profit")

atrMultiplierSL = input(1.0, title="ATR Multiplier for Stop Loss")

// Calculate EMAs and ATR

shortTermEMA = ta.ema(close, shortTermLength)

longTermEMA = ta.ema(close, longTermLength)

atr = ta.atr(atrLength)

// Plot the EMAs

plot(shortTermEMA, color=color.blue, title="Short-Term EMA")

plot(longTermEMA, color=color.red, title="Long-Term EMA")

// Generate Entry Conditions

longCondition = ta.crossover(shortTermEMA, longTermEMA)

shortCondition = ta.crossunder(shortTermEMA, longTermEMA)

// Optional Debugging: Print conditions (you can remove this later)

var label longLabel = na

var label shortLabel = na

if longCondition

longLabel := label.new(bar_index, high, "Buy Signal", color=color.green, style=label.style_label_down, textcolor=color.white)

if shortCondition

shortLabel := label.new(bar_index, low, "Sell Signal", color=color.red, style=label.style_label_up, textcolor=color.white)

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", limit=close + atr * atrMultiplierTP, stop=close - atr * atrMultiplierSL)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", limit=close - atr * atrMultiplierTP, stop=close + atr * atrMultiplierSL)

- केल्टनर चैनल ईएमए एटीआर रणनीति

- वॉल्यूम-आधारित एटीआर डायनामिक स्टॉप-लॉस अनुकूलन के साथ बहु-अक्षीय चलती औसत क्रॉसओवर रणनीति

- ईएमए की गतिशील प्रवृत्ति ट्रेडिंग रणनीति के बाद

- सुपरट्रेंड और ईएमए संयोजन रणनीति

- एटीआर और ईएमए आधारित गतिशील लाभ लेने और हानि रोकने के अनुकूलन रणनीति

- जी-ट्रेंड ईएमए एटीआर बुद्धिमान ट्रेडिंग रणनीति

- एटीआर-आधारित लाभ लेने और हानि रोकने के साथ रणनीति के बाद बहु-समय सीमा प्रवृत्ति

- अस्थिरता और रैखिक प्रतिगमन पर आधारित दीर्घ-अल्प बाजार व्यवस्था अनुकूलन रणनीति

- एटीआर-आधारित जोखिम प्रबंधन के साथ बहु-ईएमए ट्रेंड-फॉलोइंग स्विंग ट्रेडिंग रणनीति

- मात्रात्मक ट्रेडिंग रणनीति के बाद ट्रिपल सुपरट्रेंड और घातीय चलती औसत प्रवृत्ति

- VWAP क्रॉस रणनीति के साथ बहु-अवधि चलती औसत प्रवृत्ति का पालन करना

- दोहरी चलती औसत-आरएसआई सिनर्जी विकल्प मात्रात्मक ट्रेडिंग रणनीति

- उन्नत वेवट्रेंड और ईएमए रिबन फ्यूजन ट्रेडिंग रणनीति

- बोलिंगर बैंड्स ब्रेकआउट मोमेंटम ट्रेडिंग रणनीति

- बहु-निर्देशक संभावना सीमा गतिशीलता प्रवृत्ति व्यापार रणनीति

- मल्टी-पीरियड ईएमए ट्रेंड आरएसआई ओवरबॉट/ओवरसोल्ड डायनेमिक ऑप्टिमाइजेशन रणनीति के साथ

- मल्टी-पीरियड डायनामिक सिग्नल इंटीग्रेशन आईसीटी स्मार्ट स्ट्रक्चर सफलता रणनीति

- सापेक्ष शक्ति और आरएसआई पर आधारित रणनीति के बाद गतिशील प्रवृत्ति

- बहु-सूचक गतिशील गतिशीलता क्रॉस रणनीति

- संयुक्त गति और औसत प्रतिगमन उच्च आवृत्ति मात्रात्मक रणनीति

- उन्नत दबाव उलट और कैंडलस्टिक ओवरलैप रणनीति

- दोहरे घातीय चलती औसत गति क्रॉसओवर ट्रेडिंग रणनीति

- आरएसआई और बोलिंजर बैंड्स सिनेर्जेटिक स्विंग ट्रेडिंग रणनीति

- गति का रुझान Ichimoku क्लाउड ट्रेडिंग रणनीति

- बोलिंगर ब्रेकआउट ट्रेडिंग रणनीति के साथ मल्टी-मोविंग एवरेज सुपरट्रेंड

- बहु-निर्देशक गतिशील चलती औसत क्रॉसओवर मात्रात्मक रणनीति

- रणनीति के बाद आरएसआई गति और वॉल्यूम ट्रेंड के साथ दो-अवधि चलती औसत

- आरएसआई ट्रेंड ब्रेकथ्रू और इंपोमेंटम इम्प्रूवमेंट ट्रेडिंग रणनीति

- मात्रात्मक ट्रेडिंग रणनीति के बाद दोहरे ईएमए क्रॉसओवर गतिशील प्रवृत्ति

- अनुकूली प्रवृत्ति प्रवाह बहु फ़िल्टर व्यापार रणनीति