अनुकूली फाइबोनैचि बोलिंगर बैंड्स रणनीति विश्लेषण

लेखक:चाओझांग, दिनांकः 2025-01-06 16:41:48टैगःएटीआरबीबीएसएमएएफआईबी

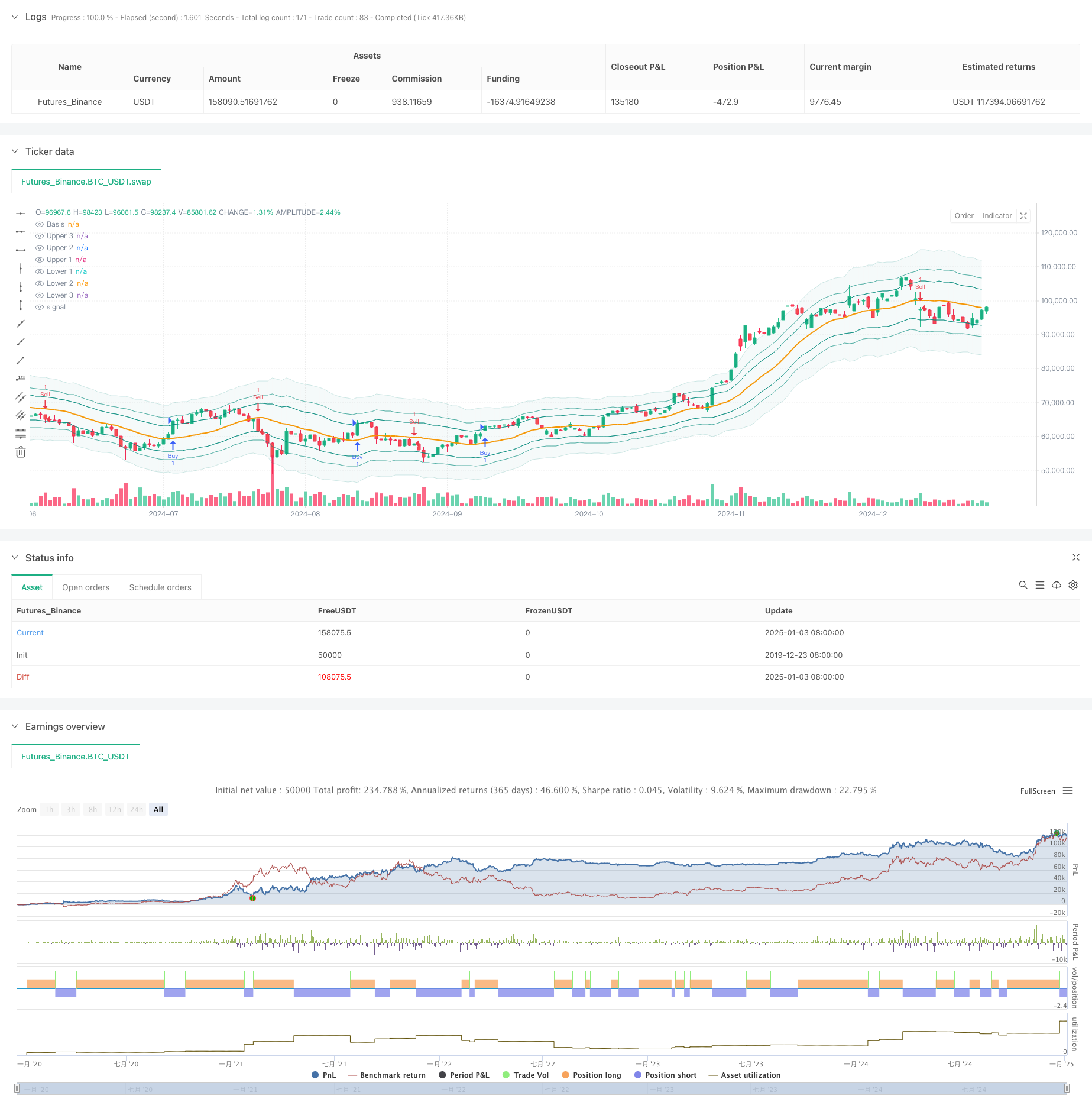

अवलोकन

यह रणनीति फिबोनाची अनुक्रम और बोलिंगर बैंड्स को जोड़ने वाली एक अभिनव ट्रेडिंग प्रणाली है। यह पारंपरिक बोलिंगर बैंड्स मानक विचलन गुणकों को फिबोनाची अनुपात (1.618, 2.618, 4.236) के साथ बदल देती है, जिससे एक अनूठी मूल्य अस्थिरता मूल्यांकन प्रणाली बनती है। रणनीति में स्टॉप-लॉस / टेक-प्रॉफिट सेटिंग्स और ट्रेडिंग टाइम विंडो फिल्टर सहित व्यापक व्यापार प्रबंधन सुविधाएं शामिल हैं, जिससे यह अत्यधिक व्यावहारिक और लचीला हो जाता है।

रणनीतिक सिद्धांत

मूल तर्क फाइबोनैचि बोलिंगर बैंड के साथ मूल्य बातचीत पर आधारित है। यह पहले मध्य बैंड के रूप में एक सरल चलती औसत (एसएमए) की गणना करता है, फिर ऊपरी और निचले बैंड बनाने के लिए विभिन्न फाइबोनैचि अनुपातों से गुणा किए गए एटीआर का उपयोग करता है। ट्रेडिंग सिग्नल तब उत्पन्न होते हैं जब कीमत उपयोगकर्ता द्वारा चयनित फाइबोनैचि बैंड के माध्यम से टूटती है। विशेष रूप से, एक लंबा संकेत तब ट्रिगर किया जाता है जब कम कीमत लक्ष्य खरीद बैंड से नीचे होती है और उच्च मूल्य लक्ष्य बेच बैंड से ऊपर होता है; एक छोटा संकेत तब ट्रिगर किया जाता है जब कम कीमत लक्ष्य बेच बैंड से नीचे होती है और उच्च मूल्य लक्ष्य बेच बैंड से ऊपर होता है।

रणनीतिक लाभ

- मजबूत अनुकूलन क्षमताः एटीआर के माध्यम से गतिशील रूप से बैंड चौड़ाई को समायोजित करता है, विभिन्न बाजार स्थितियों के लिए बेहतर अनुकूलन

- उच्च लचीलापन: उपयोगकर्ता अपनी ट्रेडिंग शैली के आधार पर विभिन्न फाइबोनैचि बैंड को ट्रेडिंग सिग्नल के रूप में चुन सकते हैं

- व्यापक जोखिम प्रबंधन: अंतर्निहित लाभ लेने/रोक-हानि और समय फ़िल्टरिंग कार्य जोखिम को प्रभावी ढंग से नियंत्रित करते हैं

- दृश्य अंतर्ज्ञानः बैंड क्षेत्रों के विभिन्न पारदर्शिता स्तर व्यापारियों को बाजार संरचना को समझने में मदद करते हैं

- स्पष्ट गणना तर्कः क्लासिक तकनीकी संकेतक संयोजनों का उपयोग करता है, समझने और बनाए रखने में आसान है

रणनीतिक जोखिम

- झूठा ब्रेकआउट जोखिमः ब्रेकआउट के बाद कीमत तुरंत वापस आ सकती है, जिससे झूठे संकेत उत्पन्न हो सकते हैं

- पैरामीटर संवेदनशीलताः विभिन्न फिबोनाची अनुपात विकल्प रणनीतिक प्रदर्शन को महत्वपूर्ण रूप से प्रभावित करते हैं

- समय निर्भरताः जब ट्रेडिंग विंडो सक्षम होती है, तो महत्वपूर्ण ट्रेडिंग अवसरों को याद किया जा सकता है

- बाजार परिवेश पर निर्भरताः विभिन्न बाजारों में अत्यधिक संकेत उत्पन्न कर सकता है

रणनीति अनुकूलन दिशाएं

- सिग्नल पुष्टिकरण तंत्रः ब्रेकआउट पुष्टिकरण के लिए वॉल्यूम या गति संकेतक जोड़ने का सुझाव दें

- गतिशील पैरामीटर अनुकूलनः बाजार की अस्थिरता के आधार पर फाइबोनैचि अनुपात को स्वचालित रूप से समायोजित करें

- बाजार परिवेश फ़िल्टरिंगः प्रवृत्ति पहचान कार्यक्षमता जोड़ें, विभिन्न बाजार स्थितियों में विभिन्न मापदंडों का उपयोग करें

- सिग्नल वेटिंग सिस्टमः सिग्नल की विश्वसनीयता में सुधार के लिए बहु-समय-सीमा विश्लेषण स्थापित करें

- स्थिति प्रबंधन अनुकूलन: बाजार की अस्थिरता और संकेत की ताकत के आधार पर स्थिति के आकार को गतिशील रूप से समायोजित करें

सारांश

यह रणनीति अभिनव रूप से पारंपरिक बोलिंगर बैंड्स को फाइबोनैचि अनुक्रम के साथ अनुकूलित करके क्लासिक तकनीकी विश्लेषण उपकरणों को जोड़ती है। इसके मुख्य फायदे अनुकूलनशीलता और लचीलेपन में निहित हैं, लेकिन पैरामीटर चयन और बाजार वातावरण संगतता पर ध्यान देना चाहिए। अतिरिक्त पुष्टिकरण संकेतकों को जोड़ने और संकेत उत्पादन तंत्र को अनुकूलित करने के माध्यम से रणनीति में महत्वपूर्ण सुधार क्षमता है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// © sapphire_edge

// # ========================================================================= #

// #

// # _____ __ _ ______ __

// # / ___/____ _____ ____ / /_ (_)_______ / ____/___/ /___ ____

// # \__ \/ __ `/ __ \/ __ \/ __ \/ / ___/ _ \ / __/ / __ / __ `/ _ \

// # ___/ / /_/ / /_/ / /_/ / / / / / / / __/ / /___/ /_/ / /_/ / __/

// # /____/\__,_/ .___/ .___/_/ /_/_/_/ \___/ /_____/\__,_/\__, /\___/

// # /_/ /_/ /____/

// #

// # ========================================================================= #

strategy(shorttitle="⟡Sapphire⟡ FiboBands Strategy", title="[Sapphire] Fibonacci Bollinger Bands Strategy", initial_capital= 50000, currency= currency.USD,default_qty_value = 1,commission_type= strategy.commission.cash_per_contract,overlay= true )

// # ========================================================================= #

// # // Settings Menu //

// # ========================================================================= #

// -------------------- Main Settings -------------------- //

groupFiboBands = "FiboBands"

length = input.int(20, minval = 1, title = 'Length', group=groupFiboBands)

src = input(close, title = 'Source', group=groupFiboBands)

offset = input.int(0, 'Offset', minval = -500, maxval = 500, group=groupFiboBands)

fibo1 = input(defval = 1.618, title = 'Fibonacci Ratio 1', group=groupFiboBands)

fibo2 = input(defval = 2.618, title = 'Fibonacci Ratio 2', group=groupFiboBands)

fibo3 = input(defval = 4.236, title = 'Fibonacci Ratio 3', group=groupFiboBands)

fiboBuy = input.string(options = ['Fibo 1', 'Fibo 2', 'Fibo 3'], defval = 'Fibo 1', title = 'Fibonacci Buy', group=groupFiboBands)

fiboSell = input.string(options = ['Fibo 1', 'Fibo 2', 'Fibo 3'], defval = 'Fibo 1', title = 'Fibonacci Sell', group=groupFiboBands)

showSignals = input.bool(true, title="Show Signals", group=groupFiboBands)

signalOffset = input.int(5, title="Signal Vertical Offset", group=groupFiboBands)

// -------------------- Trade Management Inputs -------------------- //

groupTradeManagement = "Trade Management"

useProfitPerc = input.bool(false, title="Enable Profit Target", group=groupTradeManagement)

takeProfitPerc = input.float(1.0, title="Take Profit (%)", step=0.1, group=groupTradeManagement)

useStopLossPerc = input.bool(false, title="Enable Stop Loss", group=groupTradeManagement)

stopLossPerc = input.float(1.0, title="Stop Loss (%)", step=0.1, group=groupTradeManagement)

// -------------------- Time Filter Inputs -------------------- //

groupTimeOfDayFilter = "Time of Day Filter"

useTimeFilter1 = input.bool(false, title="Enable Time Filter 1", group=groupTimeOfDayFilter)

startHour1 = input.int(0, title="Start Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

startMinute1 = input.int(0, title="Start Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

endHour1 = input.int(23, title="End Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

endMinute1 = input.int(45, title="End Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

closeAtEndTimeWindow = input.bool(false, title="Close Trades at End of Time Window", group=groupTimeOfDayFilter)

// -------------------- Trading Window -------------------- //

isWithinTradingWindow(startHour, startMinute, endHour, endMinute) =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

startInMinutes = startHour * 60 + startMinute

endInMinutes = endHour * 60 + endMinute

timeInMinutes >= startInMinutes and timeInMinutes <= endInMinutes

timeCondition = (useTimeFilter1 ? isWithinTradingWindow(startHour1, startMinute1, endHour1, endMinute1) : true)

// Check if the current bar is the last one within the specified time window

isEndOfTimeWindow() =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

endInMinutes = endHour1 * 60 + endMinute1

timeInMinutes == endInMinutes

// Logic to close trades if the time window ends

if timeCondition and closeAtEndTimeWindow and isEndOfTimeWindow()

strategy.close_all(comment="Closing trades at end of time window")

// # ========================================================================= #

// # // Calculations //

// # ========================================================================= #

sma = ta.sma(src, length)

atr = ta.atr(length)

ratio1 = atr * fibo1

ratio2 = atr * fibo2

ratio3 = atr * fibo3

upper3 = sma + ratio3

upper2 = sma + ratio2

upper1 = sma + ratio1

lower1 = sma - ratio1

lower2 = sma - ratio2

lower3 = sma - ratio3

// # ========================================================================= #

// # // Signal Logic //

// # ========================================================================= #

// -------------------- Entry Logic -------------------- //

targetBuy = fiboBuy == 'Fibo 1' ? upper1 : fiboBuy == 'Fibo 2' ? upper2 : upper3

buy = low < targetBuy and high > targetBuy

// -------------------- User-Defined Exit Logic -------------------- //

targetSell = fiboSell == 'Fibo 1' ? lower1 : fiboSell == 'Fibo 2' ? lower2 : lower3

sell = low < targetSell and high > targetSell

// # ========================================================================= #

// # // Strategy Management //

// # ========================================================================= #

// -------------------- Trade Execution Flags -------------------- //

var bool buyExecuted = false

var bool sellExecuted = false

float labelOffset = ta.atr(14) * signalOffset

// -------------------- Buy Logic -------------------- //

if buy and timeCondition

if useProfitPerc or useStopLossPerc

strategy.entry("Buy", strategy.long, stop=(useStopLossPerc ? close * (1 - stopLossPerc / 100) : na), limit=(useProfitPerc ? close * (1 + takeProfitPerc / 100) : na))

else

strategy.entry("Buy", strategy.long)

if showSignals and not buyExecuted

buyExecuted := true

sellExecuted := false

label.new(bar_index, high - labelOffset, "◭", style=label.style_label_up, color = color.rgb(119, 0, 255, 20), textcolor=color.white)

// -------------------- Sell Logic -------------------- //

if sell and timeCondition

if useProfitPerc or useStopLossPerc

strategy.entry("Sell", strategy.short, stop=(useStopLossPerc ? close * (1 + stopLossPerc / 100) : na), limit=(useProfitPerc ? close * (1 - takeProfitPerc / 100) : na))

else

strategy.entry("Sell", strategy.short)

if showSignals and not sellExecuted

sellExecuted := true

buyExecuted := false

label.new(bar_index, low + labelOffset, "⧩", style=label.style_label_down, color = color.rgb(255, 85, 0, 20), textcolor=color.white)

// # ========================================================================= #

// # // Plots and Charts //

// # ========================================================================= #

plot(sma, style = plot.style_line, title = 'Basis', color = color.new(color.orange, 0), linewidth = 2, offset = offset)

upp3 = plot(upper3, title = 'Upper 3', color = color.new(color.teal, 90), offset = offset)

upp2 = plot(upper2, title = 'Upper 2', color = color.new(color.teal, 60), offset = offset)

upp1 = plot(upper1, title = 'Upper 1', color = color.new(color.teal, 30), offset = offset)

low1 = plot(lower1, title = 'Lower 1', color = color.new(color.teal, 30), offset = offset)

low2 = plot(lower2, title = 'Lower 2', color = color.new(color.teal, 60), offset = offset)

low3 = plot(lower3, title = 'Lower 3', color = color.new(color.teal, 90), offset = offset)

fill(upp3, low3, title = 'Background', color = color.new(color.teal, 95))

- बोलिंगर बैंड एटीआर ट्रेंड फॉलोिंग स्ट्रेटेजी

- बहु-अवधि बोलिंगर बैंड टच ट्रेंड रिवर्स क्वांटिटेटिव ट्रेडिंग रणनीति

- बोलिंगर बैंड्स गति अनुकूलन रणनीति

- उच्च परिशुद्धता आरएसआई और बोलिंगर बैंड्स ब्रेकआउट रणनीति के साथ अनुकूलित जोखिम-लाभ अनुपात

- बुद्धिमान समय आधारित लंबी-छोटी रोटेशन संतुलित ट्रेडिंग रणनीति

- दोहरी मानक विचलन बोलिंगर बैंड्स गति ब्रेकआउट रणनीति

- परिष्कृत बोलिंगर औसत प्रतिगमन मात्रात्मक रणनीति

- स्थिर स्टॉप-लॉस अनुकूलन मॉडल के साथ गतिशील चलती औसत और बोलिंगर बैंड क्रॉस रणनीति

- ट्रिपल सुपरट्रेंड और बोलिंगर बैंड्स मल्टी-इंडिकेटर ट्रेंड फॉलोिंग स्ट्रेटेजी

- बहु-तकनीकी संकेतक गतिशील अनुकूलन व्यापार रणनीति (MTDAT)

- बहु-अवधि सुपरट्रेंड डायनेमिक पिरामिडिंग ट्रेडिंग रणनीति

- दीर्घकालिक ट्रेंड एसएमए क्रॉसओवर मात्रात्मक रणनीति

- मात्रात्मक व्यापारिक रणनीति के बाद बहु-तकनीकी संकेतक संलयन प्रवृत्ति

- बहु-तकनीकी संकेतक गति-एमए प्रवृत्ति रणनीति का पालन करना

- स्मार्ट आर2आर आधारित स्टॉप लॉस प्रबंधन के साथ ट्रिपल ईएमए क्रॉसओवर ट्रेडिंग सिस्टम

- गतिशील अस्थिरता-संचालित उच्च आवृत्ति ईएमए क्रॉसओवर मात्रात्मक रणनीति

- जोखिम प्रबंधन प्रणाली के साथ दोहरी तकनीकी संकेतक गति परिवर्तन ट्रेडिंग रणनीति

- ईएमए-सुधारित आरएसआई और एटीआर डायनेमिक स्टॉप-लॉस/टेक-प्रॉफिट पर आधारित बहु-समय-सीमा मात्रात्मक ट्रेडिंग रणनीति

- बहु-समय सीमा मोमबत्ती पैटर्न ट्रेडिंग रणनीति

- मल्टी टाइमफ्रेम सुपरट्रेंड डायनेमिक ट्रेंड ट्रेडिंग एल्गोरिथ्म

- अनुकूलित जोखिम प्रबंधन के साथ उन्नत एमएसीडी क्रॉसओवर ट्रेडिंग रणनीति

- कैंडलस्टिक विक लंबाई विश्लेषण पर आधारित मात्रात्मक प्रवृत्ति कैप्चर रणनीति

- सांख्यिकीय दोहरे मानक विचलन VWAP ब्रेकआउट ट्रेडिंग रणनीति

- उपयोग और लक्ष्य लाभ पर आधारित लंबी ग्रिड रणनीति

- एटीआर जोखिम प्रबंधन प्रणाली के साथ रणनीति के बाद गतिशील चलती औसत क्रॉसओवर ट्रेंड

- गतिशील स्टोकैस्टिक पैटर्न ट्रेडिंग प्रणाली पर आधारित मल्टी-इंडिकेटर अनुकूलित केडीजे ट्रेंड क्रॉसओवर रणनीति

- व्यापार प्रणाली के बाद बहु-समय सीमा हेकिन-अशी चलती औसत प्रवृत्ति

- एटीआर स्टॉप प्रबंधन के साथ डीआई संकेतकों के आधार पर गतिशील अस्थिरता-समायोजित प्रवृत्ति रणनीति का पालन करना