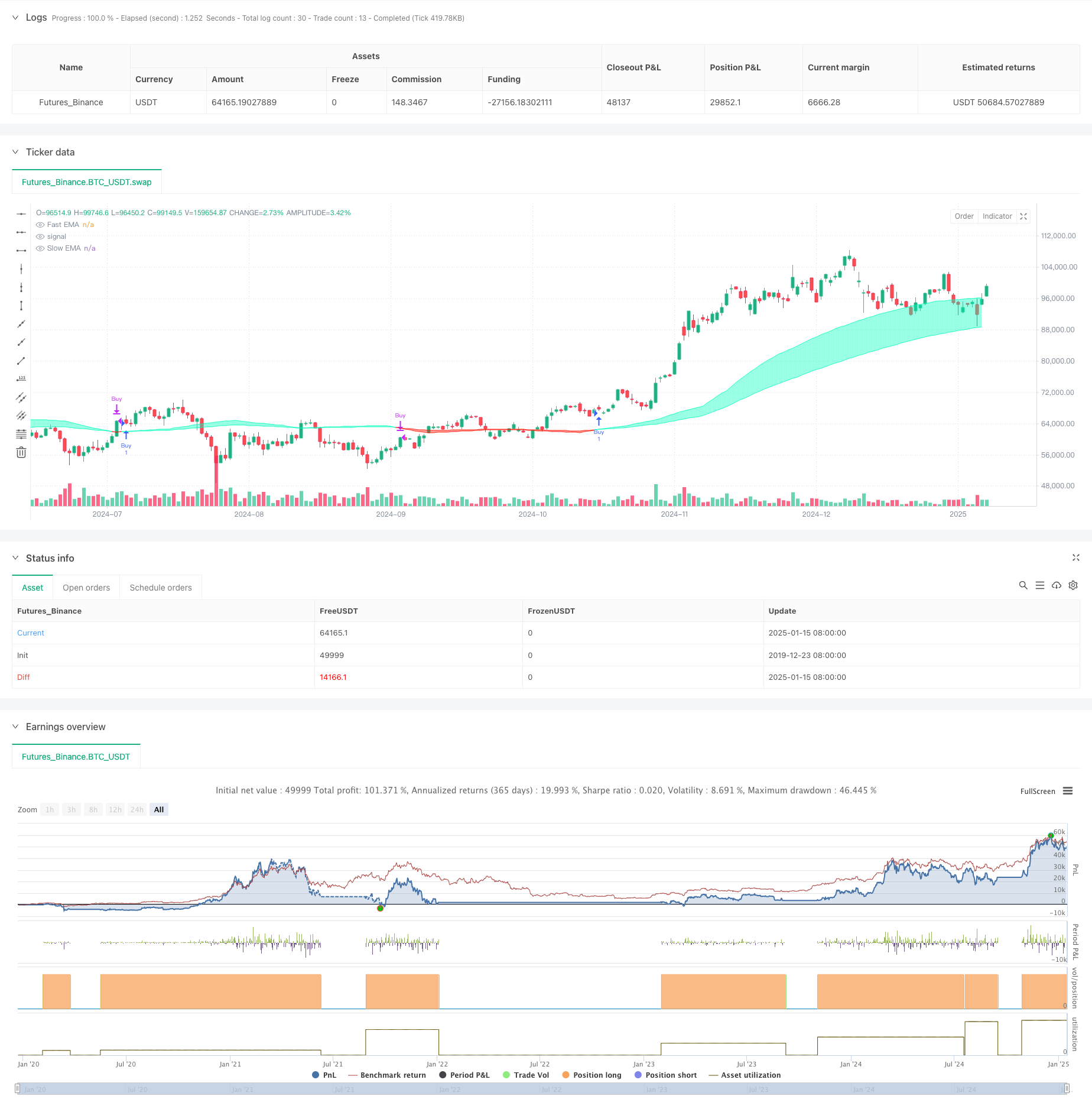

अवलोकन

यह रणनीति तरलता-भारित चलती औसत पर आधारित एक ट्रेडिंग सिस्टम है। यह मूल्य में उतार-चढ़ाव और ट्रेडिंग वॉल्यूम के बीच संबंधों की निगरानी करके बाजार की तरलता को मापता है, और इस आधार पर तेज़ और धीमी चलती औसत का निर्माण करता है। जब तेज रेखा धीमी रेखा के ऊपर से गुजरती है तो खरीद संकेत उत्पन्न होता है, और जब यह नीचे से गुजरती है तो बिक्री संकेत उत्पन्न होता है। यह रणनीति असामान्य तरलता घटनाओं पर विशेष ध्यान देती है और प्रमुख मूल्य बिंदुओं को सारणी के माध्यम से रिकॉर्ड करती है, जिससे अधिक सटीक ट्रेडिंग अवसर उपलब्ध होते हैं।

रणनीति सिद्धांत

इस रणनीति का मूल उद्देश्य व्यापारिक मात्रा और मूल्य परिवर्तन के अनुपात के माध्यम से बाजार में तरलता को मापना है। विशिष्ट कार्यान्वयन चरण इस प्रकार हैं:

- तरलता सूचक की गणना करें: समापन मूल्य और प्रारंभिक मूल्य के बीच अंतर के निरपेक्ष मान से विभाजित मात्रा का उपयोग करें

- तरलता सीमाएँ निर्धारित करना: ईएमए और मानक विचलन के साथ असामान्य तरलता की पहचान करना

- मूल्य सरणी बनाए रखें: तरलता सीमा को पार करते समय मूल्य रिकॉर्ड करें

- मूविंग एवरेज का निर्माण: लिक्विडिटी घटनाओं के आधार पर तेज़ और धीमी ईएमए की गणना करना

- ट्रेडिंग सिग्नल उत्पन्न करें: मूविंग एवरेज क्रॉसओवर के माध्यम से खरीद और बिक्री बिंदु निर्धारित करें

रणनीतिक लाभ

- तरलता धारणा: मूल्य परिवर्तनों के साथ व्यापार की मात्रा को संयोजित करके, यह बाजार गतिविधि को अधिक सटीक रूप से पकड़ सकता है।

- असामान्य घटना ट्रैकिंग: महत्वपूर्ण बाजार अवसरों को खोने से बचने के लिए सरणियों के माध्यम से प्रमुख मूल्य बिंदुओं को रिकॉर्ड करें

- गतिशील अनुकूलन: ईएमए की वजन कम करने वाली विशेषता रणनीति को बाजार में होने वाले बदलावों के साथ बेहतर ढंग से अनुकूलन करने में सक्षम बनाती है

- जोखिम नियंत्रण: मूविंग एवरेज क्रॉसओवर के माध्यम से स्पष्ट प्रवेश और निकास संकेत प्रदान करें

- अनुकूलनशीलता: विभिन्न बाजार परिवेशों के अनुकूल होने के लिए कई मापदंडों को समायोजित किया जा सकता है

रणनीतिक जोखिम

- पैरामीटर संवेदनशीलता: रणनीति का प्रभाव पैरामीटर सेटिंग्स पर दृढ़ता से निर्भर करता है और इसे लगातार अनुकूलित करने की आवश्यकता होती है

- विलम्ब: चल औसत पर आधारित प्रणालियों में अंतर्निहित विलम्ब होता है

- बाजार पर निर्भरता: कुछ समयावधियों और बाजारों में अस्थिर प्रदर्शन

- झूठे ब्रेकआउट: उच्च अस्थिरता की अवधि के दौरान झूठे संकेत उत्पन्न कर सकते हैं

- लेन-देन की लागत: बार-बार लेन-देन के कारण लागत बढ़ सकती है

रणनीति अनुकूलन दिशा

- फ़िल्टर का परिचय दें:

- ADX जैसे रुझान पुष्टिकरण संकेतक जोड़ें

- झूठे संकेतों को छानने के लिए अस्थिरता संकेतकों का उपयोग करना

- बेहतर प्रवेश समय:

- समर्थन और प्रतिरोध स्तरों का संयोजन

- वॉल्यूम ब्रेकआउट पुष्टिकरण पर विचार करें

- अनुकूलन पैरामीटर चयन:

- अनुकूली मापदंडों का कार्यान्वयन

- बाजार की स्थितियों के आधार पर गतिशील समायोजन

- उन्नत जोखिम प्रबंधन:

- स्टॉप लॉस और लाभ लेने की प्रणाली जोड़ें

- गोदाम प्रबंधन प्रणाली का कार्यान्वयन

संक्षेप

यह एक नवीन रणनीति है जो तकनीकी संकेतकों के साथ तरलता विश्लेषण को जोड़ती है, तथा बाजार की तरलता विसंगतियों की निगरानी करके पारंपरिक चलती औसत क्रॉसओवर प्रणाली को अनुकूलित करती है। यद्यपि यह विशिष्ट बाजार परिवेशों में अच्छा प्रदर्शन करता है, फिर भी स्थिरता और प्रयोज्यता में सुधार के लिए इसे और अधिक अनुकूलन की आवश्यकता है। यह अनुशंसा की जाती है कि व्यापारी वास्तविक समय में उपयोग करने से पहले पर्याप्त परीक्षण करें और अधिक पूर्ण व्यापार प्रणाली बनाने के लिए इसे अन्य संकेतकों के साथ संयोजित करें।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//Liquidity ignoring price location

//@version=6

strategy("Liquidity Weighted Moving Averages [AlgoAlpha]", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs

outlierThreshold = input.int(10, "Outlier Threshold Length")

fastMovingAverageLength = input.int(50, "Fast MA Length")

slowMovingAverageLength = input.int(100, "Slow MA Length")

start_date = input(timestamp("2018-01-01 00:00"), title="Start Date")

end_date = input(timestamp("2069-12-31 23:59"), title="End Date")

// Define liquidity based on volume and price movement

priceMovementLiquidity = volume / math.abs(close - open)

// Calculate the boundary for liquidity to identify outliers

liquidityBoundary = ta.ema(priceMovementLiquidity, outlierThreshold) + ta.stdev(priceMovementLiquidity, outlierThreshold)

// Initialize an array to store liquidity values when they cross the boundary

var liquidityValues = array.new_float(5)

// Check if the liquidity crosses above the boundary and update the array

if ta.crossover(priceMovementLiquidity, liquidityBoundary)

array.insert(liquidityValues, 0, close)

if array.size(liquidityValues) > 5

array.pop(liquidityValues)

// Calculate the Exponential Moving Averages for the close price at the last liquidity crossover

fastEMA = ta.ema(array.size(liquidityValues) > 0 ? array.get(liquidityValues, 0) : na, fastMovingAverageLength)

slowEMA = ta.ema(array.size(liquidityValues) > 0 ? array.get(liquidityValues, 0) : na, slowMovingAverageLength)

// Trading Logic

in_date_range = true

buy_signal = ta.crossover(fastEMA, slowEMA) and in_date_range

sell_signal = ta.crossunder(fastEMA, slowEMA) and in_date_range

// Strategy Entry and Exit

if (buy_signal)

strategy.entry("Buy", strategy.long)

if (sell_signal)

strategy.close("Buy")

// Plotting

fastPlot = plot(fastEMA, color=fastEMA > slowEMA ? color.new(#00ffbb, 50) : color.new(#ff1100, 50), title="Fast EMA")

slowPlot = plot(slowEMA, color=fastEMA > slowEMA ? color.new(#00ffbb, 50) : color.new(#ff1100, 50), title="Slow EMA")

// Create a fill between the fast and slow EMA plots with appropriate color based on crossover

fill(fastPlot, slowPlot, fastEMA > slowEMA ? color.new(#00ffbb, 50) : color.new(#ff1100, 50))