बहुआयामी चलती औसत क्रॉसओवर के साथ गतिशील आरएसआई मात्रात्मक ट्रेडिंग रणनीति

लेखक:चाओझांग, दिनांकः 2025-01-17 16:14:38टैगःआरएसआईएमएएसएमएईएमएडब्ल्यूएमएएसएमएमएआरएमए

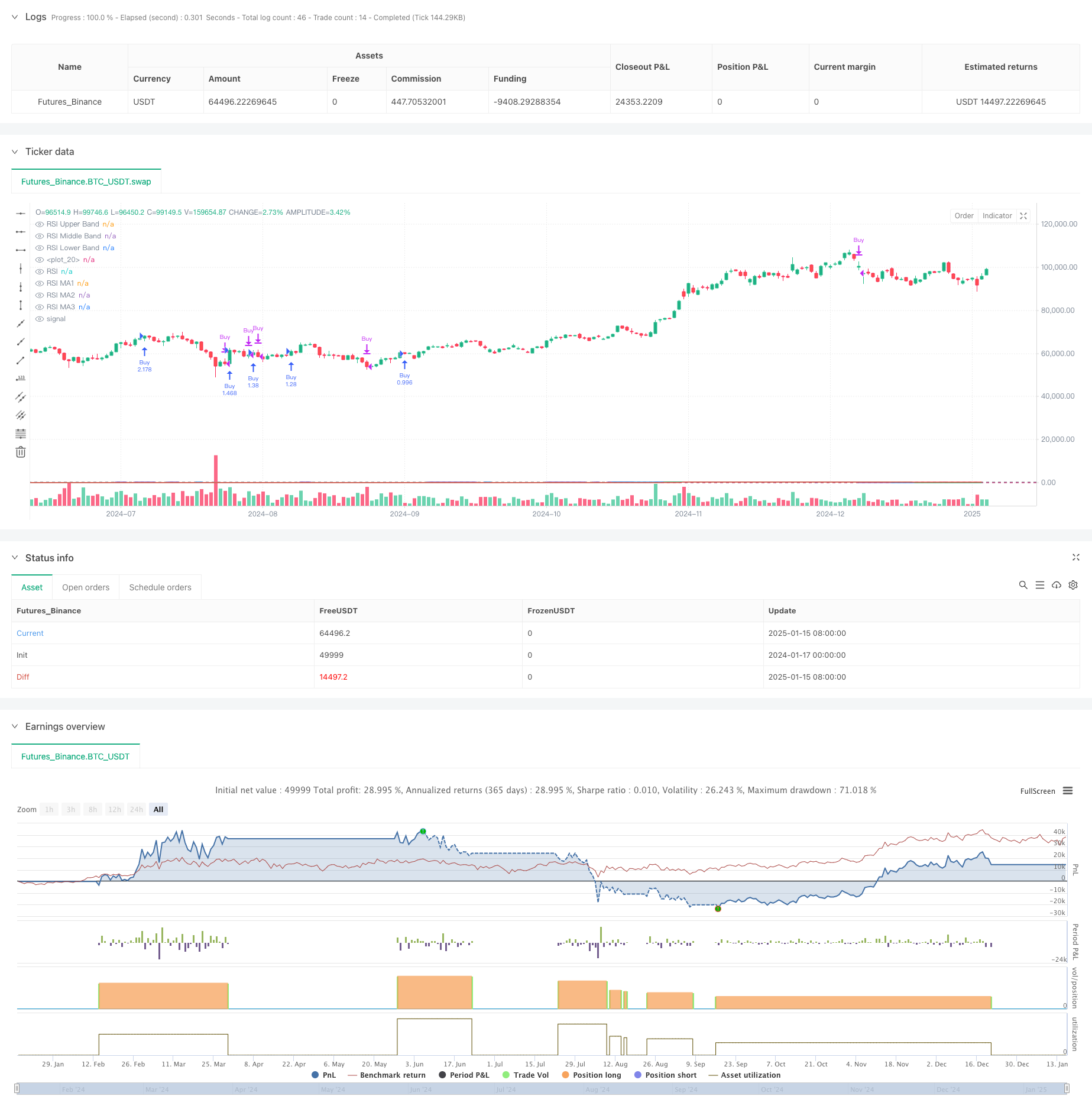

अवलोकन

यह एक मात्रात्मक ट्रेडिंग रणनीति है जो रिलेटिव स्ट्रेंथ इंडेक्स (आरएसआई) को कई चलती औसत के साथ जोड़ती है। यह रणनीति मुख्य रूप से आरएसआई संकेतक पर विभिन्न प्रकार के चलती औसत (एसएमए, ईएमए, डब्ल्यूएमए और एसएमएमए सहित) के बीच क्रॉसओवर संकेतों की निगरानी करके बाजार के रुझानों की पहचान करती है, जबकि अतिरिक्त निर्णय मानदंडों के रूप में आरएसआई ओवरबॉट और ओवरसोल्ड जोन का उपयोग करती है।

रणनीतिक सिद्धांत

रणनीति में गणना के कई प्रमुख चरण शामिल हैंः 1. 70 पर ओवरबॉट स्तर और 30 पर ओवरसोल्ड स्तर के साथ 14 अवधि के आरएसआई की गणना करें 2. आरएसआई वक्र पर तीन अलग-अलग चलती औसत की गणना करें: - एमए1: 20 अवधि, एसएमए/ईएमए/डब्ल्यूएमए/एसएमएमए का चयन - एमए2: 50-अवधि, एसएमए/ईएमए/डब्ल्यूएमए/एसएमएमए का विकल्प - एमए3: 100 अवधि, एसएमए/ईएमए/डब्ल्यूएमए/एसएमएमए का विकल्प व्यापार संकेत सृजन नियम: - खरीद संकेतः जब एमए2 एमए3 से ऊपर जाता है - बेचने का संकेतः जब एमए2 एमए3 से नीचे जाता है 4. अतिरिक्त संदर्भ के लिए आरएसआई विचलन का एक साथ पता लगाएं

रणनीतिक लाभ

- कई तकनीकी संकेतकों का क्रॉस-वैलिडेशन सिग्नल की विश्वसनीयता में सुधार करता है

- लचीला चलती औसत प्रकार और मापदंड

- आरएसआई विचलन का पता लगाने से बाजार के मोड़ के बिंदुओं को जल्दी पहचानने में मदद मिलती है

- प्रभावी जोखिम नियंत्रण के लिए प्रतिशत आधारित स्थिति प्रबंधन

- विश्लेषण और बैकटेस्टिंग के लिए उत्कृष्ट दृश्य

रणनीतिक जोखिम

- चलती औसत क्रॉसओवर में विलंब प्रभाव हो सकते हैं

- विभिन्न बाजारों में झूठे संकेत हो सकते हैं

- कुछ बाजार स्थितियों में आरएसआई विकृति

- अनुचित पैरामीटर चयन से अत्यधिक या अपर्याप्त व्यापार संकेत हो सकते हैं जोखिम को कम करना:

- बाजार के रुझानों और मात्रा के साथ क्रॉस-वैलिडेशन की सिफारिश करें

- चलती औसत पैरामीटर समायोजन के माध्यम से व्यापार आवृत्ति को अनुकूलित करें

- जोखिम नियंत्रण के लिए स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करें

रणनीति अनुकूलन दिशाएं

- सिग्नल फ़िल्टरिंग अनुकूलनः

- प्रवृत्ति पुष्टिकरण संकेतक जोड़ें

- वॉल्यूम विश्लेषण शामिल करें

- पैरामीटर गतिशील अनुकूलनः

- बाजार की अस्थिरता के आधार पर आरएसआई और एमए मापदंडों को स्वचालित रूप से समायोजित करें

- अनुकूलन अवधि की गणना के तरीकों का परिचय

- जोखिम नियंत्रण का अनुकूलन:

- गतिशील स्टॉप-लॉस और लाभ लेने के तंत्र विकसित करें

- गतिशील स्थिति प्रबंधन प्रणाली का डिजाइन

सारांश

यह रणनीति आरएसआई और कई चलती औसत के संयोजन से एक अनुकूलनशील ट्रेडिंग प्रणाली का निर्माण करती है। इसके मुख्य फायदे कई तकनीकी संकेतकों और लचीले पैरामीटर विन्यास के क्रॉस-वैलिडेशन में निहित हैं, जबकि चलती औसत विलंब और रणनीति प्रदर्शन पर बाजार की स्थिति के प्रभाव पर ध्यान दिया जाना चाहिए। निरंतर अनुकूलन और जोखिम नियंत्रण के माध्यम से, यह रणनीति वास्तविक व्यापार में स्थिर प्रदर्शन के लिए वादा करती है।

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy(title="Relative Strength Index with MA Strategy", shorttitle="RSI-MA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// RSI Inputs

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "Source", group="RSI Settings")

calculateDivergence = input.bool(false, title="Calculate Divergence", group="RSI Settings", tooltip="Calculating divergences is needed in order for divergence alerts to fire.")

// RSI Calculation

change_rsi = ta.change(rsiSourceInput)

up = ta.rma(math.max(change_rsi, 0), rsiLengthInput)

down = ta.rma(-math.min(change_rsi, 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

// RSI Plot

plot(rsi, "RSI", color=#7E57C2)

hline(70, "RSI Upper Band", color=#787B86)

hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

hline(30, "RSI Lower Band", color=#787B86)

fill(hline(70), hline(30), color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

// RSI-based MA Inputs

grpRSIMovingAverages = "RSI Moving Averages"

ma1Length = input.int(20, title="MA1 Length", group=grpRSIMovingAverages)

ma2Length = input.int(50, title="MA2 Length", group=grpRSIMovingAverages)

ma3Length = input.int(100, title="MA3 Length", group=grpRSIMovingAverages)

ma1Type = input.string("SMA", title="MA1 Type", options=["SMA", "EMA", "WMA", "SMMA"], group=grpRSIMovingAverages)

ma2Type = input.string("EMA", title="MA2 Type", options=["SMA", "EMA", "WMA", "SMMA"], group=grpRSIMovingAverages)

ma3Type = input.string("WMA", title="MA3 Type", options=["SMA", "EMA", "WMA", "SMMA"], group=grpRSIMovingAverages)

// MA Calculation Function

calcMA(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"WMA" => ta.wma(source, length)

"SMMA" => ta.rma(source, length)

// MA Calculations

ma1 = calcMA(rsi, ma1Length, ma1Type)

ma2 = calcMA(rsi, ma2Length, ma2Type)

ma3 = calcMA(rsi, ma3Length, ma3Type)

// MA Plots

plot(ma1, title="RSI MA1", color=color.blue)

plot(ma2, title="RSI MA2", color=color.green)

plot(ma3, title="RSI MA3", color=color.red)

// Divergence (Retained from original script)

lookbackRight = 5

lookbackLeft = 5

rangeUpper = 60

rangeLower = 5

bearColor = color.red

bullColor = color.green

textColor = color.white

noneColor = color.new(color.white, 100)

_inRange(bool cond) =>

bars = ta.barssince(cond)

rangeLower <= bars and bars <= rangeUpper

plFound = false

phFound = false

bullCond = false

bearCond = false

rsiLBR = rsi[lookbackRight]

if calculateDivergence

// Regular Bullish

plFound := not na(ta.pivotlow(rsi, lookbackLeft, lookbackRight))

rsiHL = rsiLBR > ta.valuewhen(plFound, rsiLBR, 1) and _inRange(plFound[1])

lowLBR = low[lookbackRight]

priceLL = lowLBR < ta.valuewhen(plFound, lowLBR, 1)

bullCond := priceLL and rsiHL and plFound

// Regular Bearish

phFound := not na(ta.pivothigh(rsi, lookbackLeft, lookbackRight))

rsiLH = rsiLBR < ta.valuewhen(phFound, rsiLBR, 1) and _inRange(phFound[1])

highLBR = high[lookbackRight]

priceHH = highLBR > ta.valuewhen(phFound, highLBR, 1)

bearCond := priceHH and rsiLH and phFound

// plot(

// plFound ? rsiLBR : na,

// offset=-lookbackRight,

// title="Regular Bullish",

// linewidth=2,

// color=(bullCond ? bullColor : noneColor),

// display = display.pane

// )

plotshape(

bullCond ? rsiLBR : na,

offset=-lookbackRight,

title="Regular Bullish Label",

text=" Bull ",

style=shape.labelup,

location=location.absolute,

color=bullColor,

textcolor=textColor

)

// plot(

// phFound ? rsiLBR : na,

// offset=-lookbackRight,

// title="Regular Bearish",

// linewidth=2,

// color=(bearCond ? bearColor : noneColor),

// display = display.pane

// )

plotshape(

bearCond ? rsiLBR : na,

offset=-lookbackRight,

title="Regular Bearish Label",

text=" Bear ",

style=shape.labeldown,

location=location.absolute,

color=bearColor,

textcolor=textColor

)

alertcondition(bullCond, title='Regular Bullish Divergence', message="Found a new Regular Bullish Divergence, `Pivot Lookback Right` number of bars to the left of the current bar.")

alertcondition(bearCond, title='Regular Bearish Divergence', message='Found a new Regular Bearish Divergence, `Pivot Lookback Right` number of bars to the left of the current bar.')

// ----- MUA/BÁN -----

// Điều kiện Mua: MA2 cắt lên MA3 và MA3 < 55

buyCondition = ta.crossover(ma2, ma3)

// Điều kiện Bán: MA2 cắt xuống MA3 và MA3 > 40

sellCondition = ta.crossunder(ma2, ma3)

// Thực hiện lệnh Mua/Bán

if (buyCondition)

strategy.entry("Buy", strategy.long, comment="Buy Signal")

if (sellCondition)

strategy.close("Buy", comment="Sell Signal")

// ----- KẾT THÚC -----

- बहु-अवधि चलती औसत क्रॉसओवर ट्रेंड रणनीति का पालन करना

- दोहरी चलती औसत गति ट्रैक करने की मात्रात्मक रणनीति

- अस्थिरता फ़िल्टर के साथ रणनीति के बाद बहु-गतिशील औसत क्रॉसओवर प्रवृत्ति

- अनुकूलनशील चलती औसत क्रॉसओवर रणनीति

- उन्नत मात्रात्मक ट्रेडिंग रणनीति जो आरएसआई विचलन और चलती औसत को जोड़ती है

- बोलिंगर बैंड और चलती औसत क्रॉसओवर रणनीति

- बहु-सुचारू चलती औसत गतिशील क्रॉसओवर ट्रेंड कई पुष्टि के साथ रणनीति का पालन करना

- एमएसीडी और आरएसआई संयुक्त प्राकृतिक ट्रेडिंग रणनीति

- गतिशील आरएसआई स्मार्ट टाइमिंग स्विंग ट्रेडिंग रणनीति

- अनुकूली बहु-चलती औसत क्रॉसओवर गतिशील व्यापार रणनीति

- अनुकूलनशील बोलिंगर बैंड्स अर्थ-रिवर्सन ट्रेडिंग रणनीति

- उन्नत बहु-सूचक प्रवृत्ति पुष्टि ट्रेडिंग रणनीति

- दोहरी चलती औसत-आरएसआई मल्टी सिग्नल ट्रेंड ट्रेडिंग रणनीति

- अनुकूली रुझान के बाद और बहु-पुष्टि व्यापार रणनीति

- अनुकूलित इंट्राडे ट्रेडिंग रणनीति के लिए आरएसआई गति संकेतक के साथ संयुक्त गतिशील ईएमए प्रणाली

- बहु-तकनीकी संकेतक क्रॉसओवर गति का रुझान रणनीति का पालन करना

- गतिशील स्टॉप-लॉस समायोजन हाथी पट्टी प्रवृत्ति रणनीति का पालन करना

- पिरामिडिंग पोजीशन मैनेजमेंट सिस्टम के साथ डबल-पीरियड आरएसआई ट्रेंड मोमेंटम रणनीति

- सामंजस्यपूर्ण पैटर्न और विलियम्स %R को जोड़ने वाली बहु-समय-सीमा व्यापार रणनीति

- गोल संख्या ब्रेकआउट ट्रेडिंग रणनीति के साथ ईएमए रुझान

- गतिशील रुझान आरएसआई संकेतक क्रॉसिंग रणनीति

- वॉल्यूम-प्राइस कैंडलस्टिक पैटर्न ट्रेडिंग रणनीति के साथ बहुआयामी KNN एल्गोरिथ्म

- दोहरी क्रॉसओवर प्रवृत्ति रणनीति का पालन करनाः ईएमए और एमएसीडी सिंक्रटिक ट्रेडिंग सिस्टम

- इंट्राडे पैटर्न रिकग्निशन के साथ एसएमए-आधारित इंटेलिजेंट ट्रेलिंग स्टॉप रणनीति

- अनुकूलनशील बहु-रणनीति गतिशील स्विचिंग प्रणालीः एक मात्रात्मक ट्रेडिंग रणनीति जो प्रवृत्ति के बाद और रेंज दोलन को जोड़ती है

- उन्नत बहु-सूचक बहु-आयामी ट्रेंड क्रॉस मात्रात्मक रणनीति

- बहु-कारक प्रतिगमन और गतिशील मूल्य बैंड मात्रात्मक व्यापार प्रणाली

- मल्टी-इंडिकेटर डायनेमिक ट्रेंड डिटेक्शन और जोखिम प्रबंधन ट्रेडिंग रणनीति

- बहु-सुचारू चलती औसत गतिशील क्रॉसओवर ट्रेंड कई पुष्टि के साथ रणनीति का पालन करना

- बड़ी मोमबत्तियों और आरएसआई विचलन पर आधारित उन्नत गतिशील स्टॉप-लॉस रणनीति