Strategi stop loss yang adaptif dan dinamis yang disesuaikan dengan penyaringan SMA dan volume transaksi

Penulis:ChaoZhang, Tanggal: 2024-07-31 11:20:39Tag:SMA

Pengamatan

Strategi ini adalah sistem perdagangan otomatis yang didasarkan pada simplistic moving average (SMA) crossing dan penyaringan transaksi. Strategi ini menggunakan crossing SMA cepat dan lambat untuk menghasilkan sinyal masuk, dan juga menggabungkan indikator perdagangan untuk mengkonfirmasi intensitas tren. Strategi ini juga mencakup mekanisme stop loss dan stop loss yang dinamis, serta kondisi keluar berbasis waktu, yang dirancang untuk mengoptimalkan manajemen risiko dan meningkatkan profitabilitas.

Prinsip Strategi

Pada dasarnya, strategi ini didasarkan pada beberapa komponen penting:

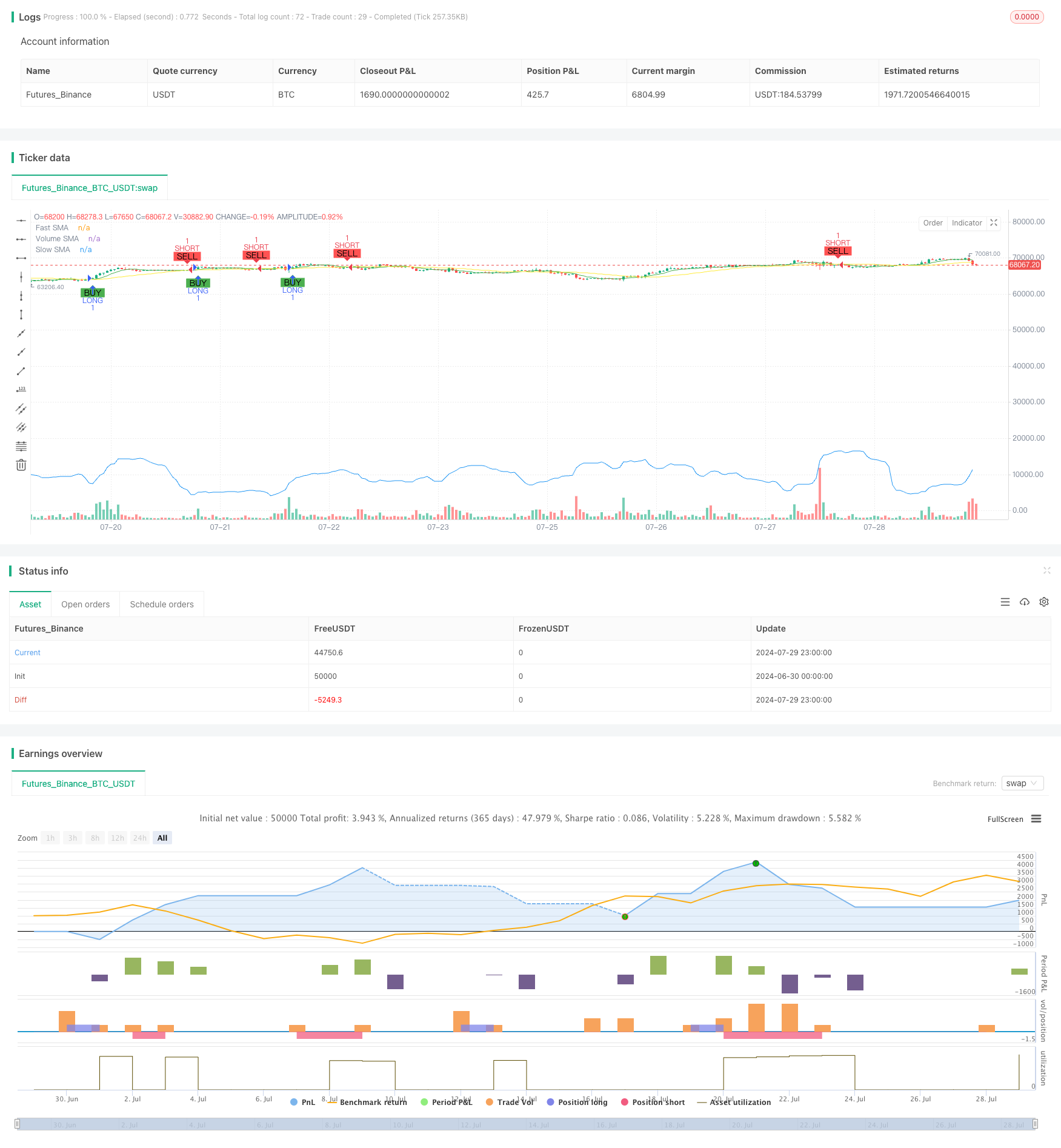

Sinyal silang SMA:

- Menggunakan rata-rata bergerak sederhana dengan dua siklus yang berbeda (SMA cepat dan SMA lambat)

- Ketika SMA cepat melintasi SMA lambat dari bawah, sinyal melakukan lebih banyak

- Ketika SMA cepat melintasi SMA lambat dari atas, sinyal berhenti dihasilkan

Perdagangan yang disaring:

- Perhitungan rata-rata bergerak sederhana transaksi

- Melakukan multi-sinyal membutuhkan volume transaksi saat ini lebih tinggi dari SMA.

- Sinyal kosong membutuhkan volume transaksi saat ini kurang dari SMA.

Pencegahan dan penghentian kerusakan dinamis:

- Tingkat stop loss dan stop loss berdasarkan persentase harga masuk

- Tingkat stop loss dan stop fouling dapat disesuaikan dengan parameter input

Timer dasar keluar:

- Mengatur waktu penyimpanan maksimum (dihitung dengan K-line)

- Pelancongan otomatis di atas waktu pegangan maksimum untuk mencegah posisi yang tidak menguntungkan dalam jangka panjang

Setel selama retesting:

- Memungkinkan pengguna untuk mendefinisikan rentang waktu retest tertentu

- Memastikan bahwa kebijakan hanya berjalan selama periode sejarah yang ditentukan

Keunggulan Strategis

Di sini Anda akan menemukan beberapa tips yang dapat Anda gunakan. Dengan menggabungkan penyeberangan SMA dan penyaringan volume transaksi, strategi dapat menangkap pasar tren yang kuat, sementara menghindari perdagangan yang sering terjadi di pasar yang lemah.

Manajemen Risiko Fleksibel: Mechanisme stop loss dan stop loss dinamis memungkinkan strategi untuk menyesuaikan secara otomatis eksposur risiko sesuai dengan volatilitas pasar, membantu melindungi keuntungan dan membatasi potensi kerugian.

Untuk mencegah over-holding: Pembatasan waktu pemegang maksimal membantu mencegah strategi memegang posisi kerugian dalam jangka panjang dalam kondisi pasar yang tidak menguntungkan dan mendorong penggunaan dana yang efektif.

Ada banyak cara yang bisa Anda lakukan untuk mendapatkannya. Berbagai parameter yang dapat disesuaikan (seperti siklus SMA, persentase stop loss stop loss, waktu penyimpanan maksimum, dll.) memungkinkan strategi untuk dioptimalkan sesuai dengan pasar dan gaya perdagangan yang berbeda.

Bantuan visual: Strategi menggambar garis SMA dan sinyal perdagangan pada grafik untuk memudahkan pemahaman dan analisis kinerja strategi secara intuitif.

Risiko Strategis

Keterlambatan Indikator SMA secara inheren lambat, yang dapat menyebabkan keterlambatan masuk atau kesempatan yang hilang di pasar reversal yang cepat.

Pernyataan ini diungkapkan oleh seorang wartawan. Dalam pasar horizontal, penyeberangan SMA dapat menghasilkan sinyal terobosan palsu yang sering, yang menyebabkan perdagangan berlebihan dan peningkatan biaya transaksi.

Jumlah transaksi tergantung pada: Kepercayaan yang berlebihan pada indikator volume transaksi dapat menyesatkan strategi dalam kondisi pasar tertentu, terutama pada saat likuiditas rendah atau volume perdagangan yang tidak biasa.

Perbandingan stop loss / stop loss tetap: Menggunakan stop loss dan stop loss dengan persentase tetap mungkin tidak cocok untuk semua kondisi pasar, terutama pada periode volatilitas yang sangat berubah.

Keterbatasan waktu untuk keluar: Penetapan waktu penyimpanan maksimum yang tetap dapat menyebabkan penghentian awal saat tren menguntungkan belum berakhir, yang mempengaruhi potensi keuntungan.

Kebijakan Optimasi

Peraturan parameter dinamis: Membuat penyesuaian dinamis pada siklus SMA, persentase stop loss stop loss dan waktu penyimpanan maksimum untuk menyesuaikan diri dengan siklus dan volatilitas pasar yang berbeda.

Incorporate filter tambahan: Memperkenalkan indikator teknis lain (seperti RSI, MACD, dll) sebagai kondisi penyaringan tambahan untuk meningkatkan akurasi sinyal perdagangan.

Adaptif terhadap ambang transaksi: Mengembangkan mekanisme pembatasan volume transaksi yang disesuaikan secara dinamis untuk lebih menyesuaikan dengan karakteristik volume transaksi pada tahap pasar yang berbeda.

Perbaikan mekanisme keluar: Menjelajahi mekanisme keluar yang cerdas berdasarkan struktur pasar atau indikator momentum, menggantikan keluar pada waktu yang tetap, dan meningkatkan fleksibilitas strategi.

Peraturan volatilitas: Mengimplementasikan penyesuaian stop loss dan stop profit secara dinamis berdasarkan volatilitas pasar untuk mengelola risiko dan menangkap keuntungan yang lebih baik.

Analisis Kerangka Waktu Berbilang: Mengintegrasikan analisis data dari beberapa kerangka waktu untuk meningkatkan kemampuan strategi untuk mengidentifikasi tren dan pembalikan pasar.

Optimisasi pembelajaran mesin: Menggunakan algoritma pembelajaran mesin untuk secara dinamis mengoptimalkan parameter strategi, meningkatkan kinerja strategi dalam lingkungan pasar yang berbeda.

Pengamatan

Strategi stop-loss dinamis adaptif dengan penyaringan SMA silang dengan penyaringan transaksi adalah sistem perdagangan yang komprehensif yang menggabungkan pelacakan tren, analisis transaksi, dan manajemen risiko. Dengan memanfaatkan penyaringan SMA silang dan penyaringan transaksi, strategi ini bertujuan untuk menangkap tren pasar yang kuat, sementara mekanisme stop loss dinamis dan fungsi keluar berbasis waktu memberikan kontrol risiko yang fleksibel. Meskipun ada beberapa keterbatasan inheren, seperti keterlambatan sinyal dan ketergantungan pada parameter tetap, strategi ini menawarkan beberapa arah yang dapat dioptimalkan, termasuk penyesuaian tren parameter, pengenalan indikator teknis tambahan, dan memanfaatkan teknologi pembelajaran mesin. Dengan optimasi dan perbaikan yang berkelanjutan, strategi ini berpotensi menjadi alat perdagangan otomatis yang sangat fleksibel dan cocok untuk berbagai kondisi dan gaya perdagangan pasar.

/*backtest

start: 2024-06-30 00:00:00

end: 2024-07-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Simple_CrossOver_Bot_V1_EBO", overlay=true)

// INPUTS

dateStart_Year = input.int(2018, title="Start Year", minval=2000)

dateStart_Month = input.int(1, title="Start Month", minval=1, maxval=12)

dateStart_Day = input.int(1, title="Start Day", minval=1, maxval=31)

dateEnd_Year = input.int(2019, title="End Year", minval=2000)

dateEnd_Month = input.int(1, title="End Month", minval=1, maxval=12)

dateEnd_Day = input.int(1, title="End Day", minval=1, maxval=31)

fast_SMA_input = input.int(7, title="SMA Fast")

slow_SMA_input = input.int(25, title="SMA Slow")

volume_SMA_input = input.int(20, title="Volume SMA")

stop_loss_percent = input.float(1.0, title="Stop Loss (%)", step=0.1) / 100

take_profit_percent = input.float(2.0, title="Take Profit (%)", step=0.1) / 100

max_bars_in_trade = input.int(50, title="Max Bars in Trade", minval=1)

// INDICATORS

fast_SMA = ta.sma(close, fast_SMA_input)

slow_SMA = ta.sma(close, slow_SMA_input)

volume_SMA = ta.sma(volume, volume_SMA_input)

// STRATEGY

LONG = ta.crossover(fast_SMA, slow_SMA) and fast_SMA > slow_SMA and volume > volume_SMA

SHORT = ta.crossunder(fast_SMA, slow_SMA) and fast_SMA < slow_SMA and volume < volume_SMA

// TRIGGERS

testPeriodStart = timestamp(dateStart_Year, dateStart_Month, dateStart_Day)

testPeriodEnd = timestamp(dateEnd_Year, dateEnd_Month, dateEnd_Day)

timecondition = true

// Track bar index for entries

var int long_entry_bar_index = na

var int short_entry_bar_index = na

if timecondition

if LONG

strategy.entry(id="LONG", direction=strategy.long)

long_entry_bar_index := bar_index

if SHORT

strategy.entry(id="SHORT", direction=strategy.short)

short_entry_bar_index := bar_index

// Exit conditions for LONG

if not na(long_entry_bar_index) and bar_index - long_entry_bar_index >= max_bars_in_trade

strategy.close("LONG")

long_entry_bar_index := na

// Exit conditions for SHORT

if not na(short_entry_bar_index) and bar_index - short_entry_bar_index >= max_bars_in_trade

strategy.close("SHORT")

short_entry_bar_index := na

// Standard exits

if LONG

strategy.exit("Exit LONG", from_entry="LONG", stop=close * (1 - stop_loss_percent), limit=close * (1 + take_profit_percent))

if SHORT

strategy.exit("Exit SHORT", from_entry="SHORT", stop=close * (1 + stop_loss_percent), limit=close * (1 - take_profit_percent))

// PLOTS

plot(fast_SMA, color=color.green, linewidth=1, title="Fast SMA")

plot(slow_SMA, color=color.yellow, linewidth=1, title="Slow SMA")

plot(volume_SMA, color=color.blue, linewidth=1, title="Volume SMA")

plotshape(series=LONG, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY", size=size.small)

plotshape(series=SHORT, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL", size=size.small)

// Uncomment the following lines for alerts

// alertcondition(LONG, title="LONG")

// alertcondition(SHORT, title="SHORT")

- Pengertian Tren Multidimensional dan Strategi Stop Loss Dinamis ATR

- Strategi perdagangan kuantitatif untuk beradaptasi dengan tren reversing BRI

- Tren multi-indikator tinggi mengkonfirmasi strategi perdagangan

- Strategi perdagangan tren sinyal ganda rata-rata-RSI

- Strategi pelacakan tren adaptif dan konfirmasi transaksi ganda

- Strategi pelacakan tren bentuk pilar gajah

- Strategi perdagangan kuantitatif dengan RSI dinamis yang dibantu dengan cross-linear multi-uniform

- Algorithm K-Neighborhood Multidimensional dan Strategi Perdagangan Analisis Harga Kuantitatif

- Strategi stop loss pelacakan cerdas berdasarkan rata-rata bergerak dan pola harian

- Adaptive Multi-Strategy Dynamic Switching System: Strategi perdagangan kuantitatif untuk melacak tren konvergensi dan gesekan interval

- Tren multi-indikator multi-dimensi lintas strategi kuantifikasi tingkat lanjut

- Strategi perdagangan multi-frame time berdasarkan klasifikasi Lorentz

- Strategi penangkapan tren dua garis lurus yang menggabungkan stop loss dan filter dinamis

- Strategi pelacakan tren multi-indikator dan konfirmasi volume transaksi

- Strategi perdagangan kuantitatif yang beradaptasi dengan stop loss di jalur silang dua lini

- Berbasis pada strategi perdagangan Elliot Wave dan Tom DeMarco

- Strategi Unified Multi-Time Frame berdasarkan kuantitas momentum dan konvergensi dispersi

- RSI oversell strategi investasi reguler dan periode pendinginan dioptimalkan

- HMA mengoptimalkan strategi perdagangan kuantitatif multi-siklus dengan kombinasi stop loss dinamis

- Strategi kombinasi penyeberangan tali pinggang dan titik geser untuk mempengaruhi harga

- Menerobos struktur tren dan strategi kesenjangan nilai yang adil untuk blok pesanan

- Sistem perdagangan yang mengkonfirmasi tren MACD ganda

- Strategi terobosan tinggi dan rendah yang dikombinasikan dengan penyaringan tren alfa dan rata-rata bergerak

- Multi-piksel Graphic Recognition dan Strategi Transaksi

- Strategi penyeberangan rata-rata bergerak multi indeks

- Strategi persilangan RSI-linear

- Strategi perdagangan multi-indikator yang komprehensif

- Strategi Piramida Cerdas Berbagai Indikator

- Strategi momentum lintas rata-rata bergerak multi indeks

- Strategi Pelacakan Tren Melalui Multiple Order

- Strategi integrasi intersection dan interval waktu dengan beberapa garis rata-rata