Dual Moving Average Momentum Tracking Strategi Kuantitatif

Penulis:ChaoZhang, Tanggal: 2024-11-27 15:06:57Tag:MASMAEMASMMARMAWMAVWMA

Gambaran umum

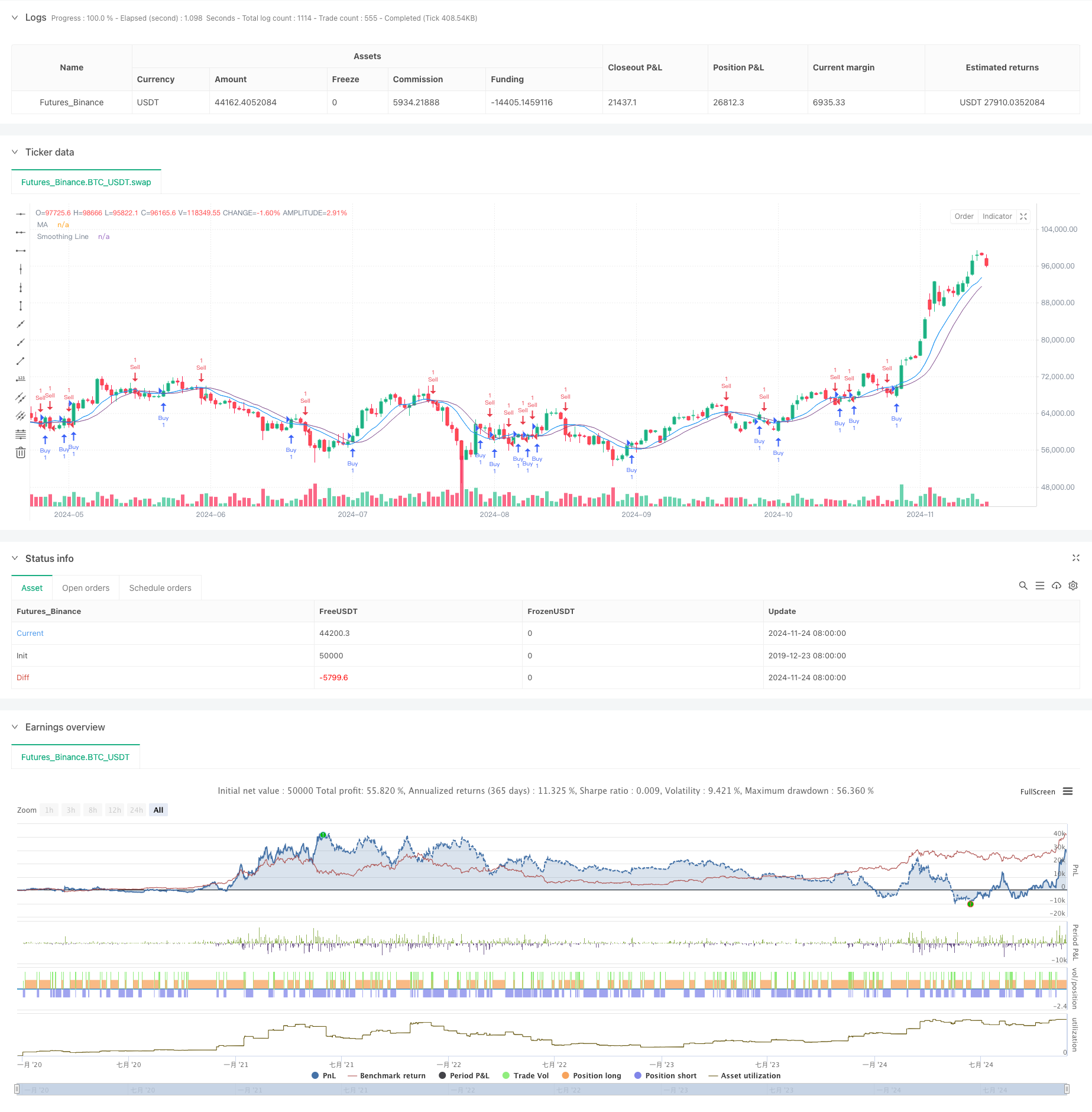

Ini adalah strategi perdagangan kuantitatif yang didasarkan pada sinyal crossover rata-rata bergerak ganda. Strategi ini menggunakan dua rata-rata bergerak, satu sebagai garis sinyal utama dan satu lagi sebagai garis sinyal pelunasan. Ini menghasilkan sinyal perdagangan dengan memantau penyeberangan harga dengan garis sinyal pelunasan, memungkinkan penangkapan tren pasar dan pelacakan momentum.

Prinsip Strategi

Strategi ini menggunakan dua tingkat perhitungan rata-rata bergerak. Pertama menghitung rata-rata bergerak dasar (periode default 9), diikuti oleh proses penyelarasan sekunder (periode default 5). Strategi ini menawarkan berbagai metode perhitungan rata-rata bergerak, termasuk rata-rata bergerak sederhana (SMA), rata-rata bergerak eksponensial (EMA), rata-rata bergerak halus (SMMA), rata-rata bergerak tertimbang (WMA), dan rata-rata bergerak tertimbang volume (VWMA). Sinyal panjang dihasilkan ketika harga penutupan melintasi di atas garis sinyal penyelarasan, sementara sinyal pendek dihasilkan ketika harga penutupan melintasi di bawahnya.

Keuntungan Strategi

- Mekanisme pembuatan sinyal yang jelas dan sederhana, mudah dimengerti dan diterapkan

- Pengurangan sinyal palsu secara efektif melalui perataan sekunder

- Berbagai metode perhitungan rata-rata bergerak yang tersedia untuk karakteristik pasar yang berbeda

- Konfigurasi parameter yang fleksibel untuk siklus pasar yang berbeda

- Struktur kode yang jelas, mudah dipertahankan dan diperluas

- Kemampuan yang kuat untuk mengikuti tren

Risiko Strategi

- Dapat menghasilkan sinyal perdagangan yang sering di pasar osilasi, meningkatkan biaya transaksi

- Beberapa keterlambatan yang melekat, berpotensi melewatkan awal pergerakan pasar

- Kemungkinan pengurangan signifikan selama pembalikan pasar yang cepat

- Strategi indikator teknis tunggal, kurangnya penilaian lingkungan pasar

- Risiko overfitting akibat optimasi parameter yang berlebihan

Arah Optimasi Strategi

- Memperkenalkan mekanisme penilaian lingkungan pasar untuk konfigurasi parameter yang berbeda

- Menambahkan mekanisme stop loss dan take profit untuk pengendalian risiko

- Menerapkan filter volume untuk menghindari perdagangan di lingkungan likuiditas rendah

- Masukkan indikator teknis tambahan sebagai sinyal konfirmasi

- Mengembangkan mekanisme parameter adaptif untuk penyesuaian pasar yang dinamis

- Tambahkan modul manajemen posisi untuk kontrol posisi yang lebih fleksibel

Ringkasan

Ini adalah versi yang ditingkatkan dari strategi trend-mengikuti klasik yang meningkatkan stabilitas sambil mempertahankan kesederhanaan melalui desain rata-rata bergerak dua lapisan. Strategi ini menawarkan skalabilitas dan fleksibilitas yang baik, dapat beradaptasi dengan lingkungan pasar yang berbeda melalui optimasi parameter dan ekstensi fungsi. Namun, pengguna perlu memperhatikan kontrol biaya transaksi dan manajemen risiko, dan disarankan untuk melakukan backtesting menyeluruh sebelum perdagangan langsung.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average 1.0 Strategy", overlay=true)

// Input for Moving Average Length

len = input.int(9, minval=1, title="Length")

src = input(close, title="Source")

offset = input.int(title="Offset", defval=0, minval=-500, maxval=500)

// Calculate the Moving Average

out = ta.sma(src, len)

// Plot the Moving Average

plot(out, color=color.blue, title="MA", offset=offset)

// Function to choose the type of moving average

ma(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Input for Smoothing Method and Length

typeMA = input.string(title="Method", defval="SMA", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Smoothing")

smoothingLength = input.int(title="Smoothing Length", defval=5, minval=1, maxval=100, group="Smoothing")

// Calculate the Smoothing Line

smoothingLine = ma(out, smoothingLength, typeMA)

// Plot the Smoothing Line

plot(smoothingLine, title="Smoothing Line", color=color.rgb(120, 66, 134, 35), offset=offset)

// Strategy Logic

if (ta.crossover(close, smoothingLine))

strategy.entry("Buy", strategy.long)

if (ta.crossunder(close, smoothingLine))

strategy.entry("Sell", strategy.short)

- Adaptive Moving Average Crossover Strategi

- Trend Crossover Rata-rata Multi-Moving Mengikuti Strategi dengan Filter Volatilitas

- Trend Crossover Rata-rata Bergerak Multi-Periode Mengikuti Strategi

- Bollinger Bands dan Moving Average Crossover Strategy

- BB Breakout Strategi

- Strategi Perdagangan Kuantitatif Lanjutan Menggabungkan Divergensi RSI dan Rata-rata Bergerak

- RSI Dinamis Smart Timing Swing Trading Strategi

- Strategi perdagangan alami gabungan MACD dan RSI

- Strategi Stop Trailing Dynamic Multi-Level yang cerdas berdasarkan Bollinger Bands dan ATR

- VWMA-ADX Momentum dan Strategi Bitcoin Long Berbasis Tren

- Trend Multi-Timeframe Mengikuti Strategi dengan Manajemen Volatilitas ATR

- Sistem Strategi Rata-rata Biaya Dinamis Berdasarkan Bollinger Bands dan RSI

- Multi-SMA Support Level False Breakout Strategy dengan Sistem Stop-Loss ATR

- EMA Crossover Strategy dengan Stop Loss dan Take Profit Optimization System

- VWAP-MACD-RSI Strategi Perdagangan Kuantitatif Multi-Faktor

- Triple Moving Average Trend Following dan Momentum Integration Strategi Perdagangan Kuantitatif

- Z-Score dan Supertrend Berbasis Strategi Perdagangan Dinamis: Sistem Long-Short Switching

- Adaptive Bollinger Breakout dengan Moving Average Quantitative Strategy System

- Sistem perdagangan stop-loss adaptif yang dioptimalkan AI dengan integrasi beberapa indikator teknis

- Crossover rata-rata bergerak multi-periode dengan sistem analisis volume

- Strategi Crossover Rata-rata Bergerak Ganda dengan Stop-Loss dan Take-Profit Adaptif

- Trend Adaptif Mengikuti Strategi Berdasarkan Momentum Oscillator

- Strategi Volume-Harga PVT-EMA Trend Crossover

- Sistem Perdagangan Kuantitatif Multi-Periode Dynamic Crossover MACD-EMA

- Strategi Prediksi silang osilasi dinamis MACD

- VWAP-ATR Sistem Perdagangan Aksi Harga Dinamis

- Strategi Kuantitatif Tren Dinamis Berdasarkan Bollinger Bands dan RSI Cross

- Strategi Reversi Rata-rata dengan Bollinger Band, RSI dan Sistem Stop-Loss Dinamis Berbasis ATR

- Sistem Strategi Perdagangan Dinamis Berdasarkan Indikator SAR Parabolik

- Adaptive Volatility and Momentum Quantitative Trading System (AVMQTS) (Sistem Perdagangan Kuantitatif Volatilitas dan Momentum Adaptif)