Strategi crossover rata-rata bergerak multi-indikator frekuensi tinggi

Penulis:ChaoZhang, Tanggal: 2024-11-28 15:29:06Tag:EMARSIATRVWAPSMA

Gambaran umum

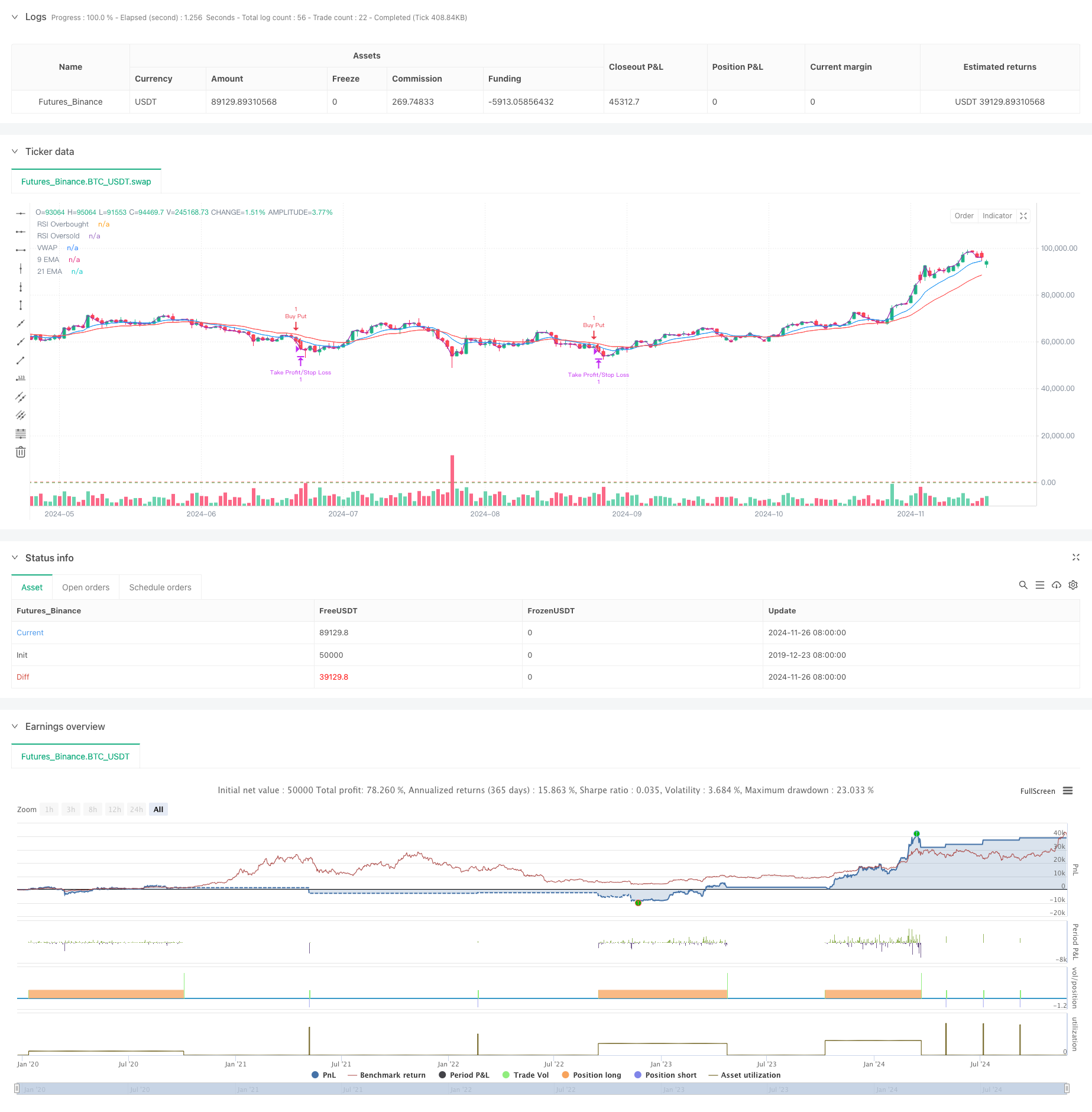

Strategi ini adalah sistem perdagangan frekuensi tinggi yang didasarkan pada beberapa indikator teknis, memanfaatkan jangka waktu 5 menit dan menggabungkan moving average, indikator momentum, dan analisis volume. Strategi ini beradaptasi dengan volatilitas pasar melalui penyesuaian dinamis dan menggunakan beberapa konfirmasi sinyal untuk meningkatkan akurasi dan keandalan perdagangan. Konsep inti terletak pada menangkap tren pasar jangka pendek melalui kombinasi multi-dimensi indikator teknis sambil menggunakan mekanisme stop-loss dinamis untuk pengendalian risiko.

Prinsip Strategi

Strategi ini menggunakan sistem rata-rata bergerak ganda (EMA 9 periode dan 21 periode) sebagai alat penentuan tren utama, dikombinasikan dengan RSI untuk konfirmasi momentum. peluang panjang dicari ketika harga di atas kedua EMA dan RSI antara 40-65, sementara peluang pendek dipertimbangkan ketika harga di bawah kedua EMA dan RSI antara 35-60. Selain itu, strategi ini menggabungkan mekanisme konfirmasi volume yang mengharuskan volume saat ini melebihi 1,2 kali volume rata-rata bergerak 20 periode. Penggunaan VWAP lebih lanjut memastikan arah perdagangan selaras dengan tren arus utama intraday.

Keuntungan Strategi

- Mekanisme konfirmasi sinyal ganda secara signifikan meningkatkan keandalan perdagangan

- Pengaturan profit-taking dan stop-loss yang dinamis beradaptasi dengan lingkungan pasar yang berbeda

- Ambang RSI yang konservatif menghindari perdagangan di zona ekstrem

- Mekanisme konfirmasi volume secara efektif menyaring sinyal palsu

- Penggunaan VWAP membantu memastikan arah perdagangan selaras dengan arus modal utama

- Sistem rata-rata bergerak responsif yang cocok untuk menangkap peluang pasar jangka pendek

Risiko Strategi

- Dapat menghasilkan sinyal palsu yang sering di pasar yang terikat rentang

- Beberapa kondisi dapat menyebabkan kesempatan perdagangan yang hilang

- Perdagangan frekuensi tinggi dapat menghadapi biaya transaksi yang lebih tinggi

- Potensi respons lambat terhadap perubahan pasar yang cepat

- Persyaratan yang tinggi untuk kualitas data pasar real-time

Arah Optimasi Strategi

- Memperkenalkan mekanisme penyesuaian parameter adaptif untuk pembaruan parameter indikator dinamis berdasarkan kondisi pasar

- Tambahkan modul pengenalan lingkungan pasar untuk menggunakan strategi perdagangan yang berbeda dalam kondisi pasar yang berbeda

- Mengoptimalkan kondisi penyaringan volume, dengan mempertimbangkan analisis volume relatif atau profil volume

- Meningkatkan mekanisme stop-loss dengan berpotensi menambahkan fungsi trailing stop

- Sertakan filter waktu perdagangan untuk menghindari periode pembukaan dan penutupan dengan volatilitas tinggi

Ringkasan

Strategi ini membangun sistem perdagangan yang relatif lengkap melalui kombinasi beberapa indikator teknis. Kekuatannya terletak pada mekanisme konfirmasi sinyal multidimensi dan metode kontrol risiko dinamis. Meskipun beberapa risiko potensial ada, strategi ini mempertahankan nilai praktis yang baik melalui optimasi parameter yang tepat dan manajemen risiko. Pedagang disarankan untuk melakukan backtesting menyeluruh sebelum implementasi langsung dan menyesuaikan parameter sesuai dengan kondisi pasar tertentu.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Nifty MidCap Select Options 5-min Intraday Strategy", overlay=true)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA")

emaLongPeriod = input.int(21, title="Long EMA")

rsiPeriod = input.int(14, title="RSI Period")

rsiOverbought = input.int(65, title="RSI Overbought Level") // More conservative than 70

rsiOversold = input.int(35, title="RSI Oversold Level") // More conservative than 30

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1.5, title="ATR Multiplier")

volumeMultiplier = input.float(1.2, title="Volume Multiplier") // For confirming high-volume trades

// EMA Calculation

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ATR Calculation

atrValue = ta.atr(atrLength)

// VWAP Calculation

vwapValue = ta.vwap(close)

// Volume Check

volumeCondition = volume > ta.sma(volume, 20) * volumeMultiplier

// Define long and short conditions

// Long Condition:

// Price above both EMAs, RSI not overbought, price above VWAP, and high volume

longCondition = (close > emaShort) and (close > emaLong) and (rsiValue > 40 and rsiValue < rsiOverbought) and (close > vwapValue) and volumeCondition

// Short Condition:

// Price below both EMAs, RSI not oversold, price below VWAP, and high volume

shortCondition = (close < emaShort) and (close < emaLong) and (rsiValue < 60 and rsiValue > rsiOversold) and (close < vwapValue) and volumeCondition

// Entry logic

if (longCondition)

strategy.entry("Buy Call", strategy.long)

if (shortCondition)

strategy.entry("Buy Put", strategy.short)

// Dynamic Take Profit and Stop Loss based on ATR

takeProfitLevel = strategy.position_avg_price * (1 + atrValue * atrMultiplier / 100)

stopLossLevel = strategy.position_avg_price * (1 - atrValue * atrMultiplier / 100)

// Exit strategy based on ATR levels

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Call", limit=takeProfitLevel, stop=stopLossLevel)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Put", limit=takeProfitLevel, stop=stopLossLevel)

// Plotting indicators

plot(emaShort, title="9 EMA", color=color.blue)

plot(emaLong, title="21 EMA", color=color.red)

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(vwapValue, title="VWAP", color=color.purple)

- Strategi Trading Rata-rata Bergerak Cerdas Penembusan Tren Multi-Filter

- Strategi Trading Volatilitas Multi-Indikator RSI-EMA-ATR

- Strategi Kuantitatif Crossover Trend Momentum Multi-Indikator

- Multi-Indicator Dynamic Adaptive Position Sizing dengan Strategi Volatilitas ATR

- Strategi perdagangan trend rata-rata bergerak multi-frame dan RSI

- Trend Indikator Multi-Teknis Mengikuti Strategi dengan RSI Momentum Filter

- Golden Momentum Capture Strategy: Sistem Crossover Rata-rata Bergerak Eksponensial Multi-Timeframe

- Strategi Perdagangan Teknis untuk BTC Bagan 15 Menit

- Strategi Penjualan Pendek Jangka Pendek untuk Pasangan Mata Uang Liquiditas Tinggi

- Multi-Periode Eksponensial Moving Average Crossover Strategy dengan Sistem Saran Trading Options

- Strategi Model Optimasi Tren Fusi ATR

- Strategi Intelijen Pembalikan Tren Multi-Indikator yang Ditingkatkan

- RSI Trend Momentum Trading Strategy dengan Double MA dan Volume Confirmation

- Strategi perdagangan lintas EMA tiga kali dengan stop-loss dan take-profit dinamis

- Sistem Perdagangan Squeeze Dual Momentum (Strategi Kombinasi Indikator SMI+UBS)

- Sistem Perdagangan Multi-Signal RSI-MACD dengan Manajemen Stop Dinamis

- ADX Trend Breakout Momentum Strategi Perdagangan

- Sistem Trading Optimasi Dual Mengikuti Tren dan Reversi Rata-rata (Double Seven Strategy)

- Strategi lintas rata-rata bergerak multi-periode dan momentum RSI

- Dual Moving Average MACD Crossover Date-Adjustable Quantitative Trading Strategy

- Triple Exponential Moving Average Trend Trading Strategi

- Strategi Tren EMA Multi-Timeframe dengan Sistem Breakout Tinggi-Rendah Harian

- Strategi crossover rata-rata bergerak multi-periode yang fleksibel

- T3 Moving Average Trend Mengikuti Strategi dengan Trailing Stop Loss

- Trend Indikator Multi-Teknis Mengikuti Strategi dengan Ichimoku Cloud Breakout dan Stop-Loss System

- Strategi Pemecahan Momentum dengan Standar Penyimpangan Ganda Bollinger Bands

- Retracement Fibonacci Timeframe Lanjutan dengan Sistem Perdagangan Breakout Tinggi-Rendah

- RSI Dinamis Tingkat Keluar Momentum Strategi Perdagangan

- Pelacakan lintas-tren multi-indikator dan strategi perdagangan adaptif gabungan volume-harga

- Trend Momentum Rata-rata Bergerak Ganda Lanjutan Mengikuti Sistem Perdagangan