Sistem Deteksi Tren Dual Volume-Weighted

Penulis:ChaoZhang, Tanggal: 2024-12-11 17:41:23Tag:VWDTEMASMAVOL

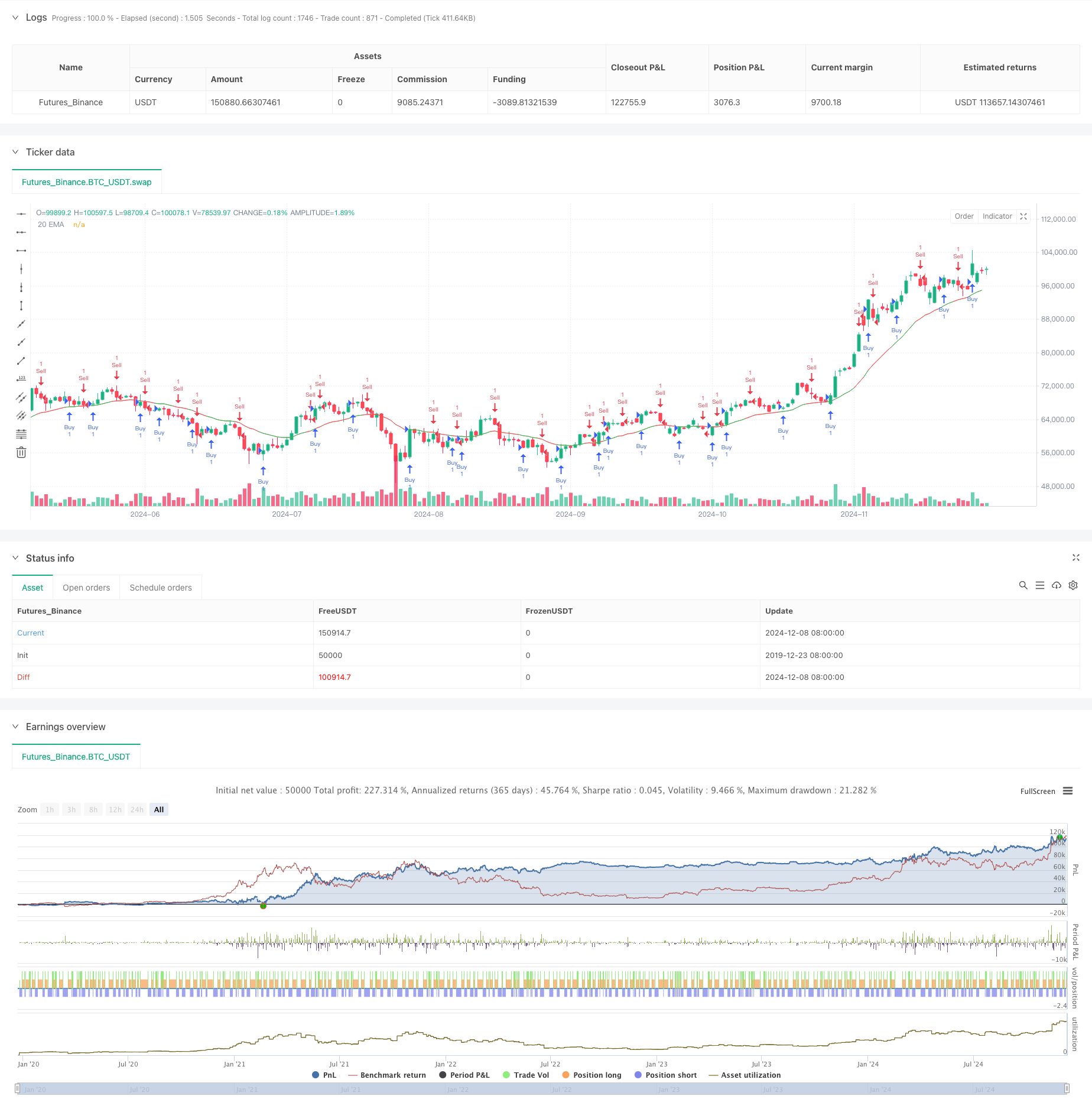

Gambaran umum

Ini adalah sistem deteksi tren yang menggabungkan bobot volume perdagangan dan pergerakan harga. Sistem ini menghitung perbedaan antara harga pembukaan dan penutupan (nilai Delta), yang diberi bobot oleh volume perdagangan, untuk membentuk indikator tren yang unik. Sistem ini juga mengintegrasikan Rata-rata Bergerak Sederhana (SMA) untuk konfirmasi sinyal, menentukan tren pasar dengan membandingkan nilai Delta dengan SMA. Selain itu, sistem ini menggabungkan EMA sebagai indikator tambahan, membentuk kerangka analisis multi-dimensi.

Prinsip Strategi

- Perhitungan Nilai Delta: Menggunakan perbedaan antara harga pembukaan dan harga penutupan dalam periode tertentu, ditimbang dengan volume perdagangan

- Mekanisme Generasi Sinyal:

- Ketika Delta melintasi SMA, sistem mengidentifikasi sinyal bearish.

- Ketika Delta melintasi di bawah SMA, sistem mengidentifikasi sinyal bullish

- Integrasi EMA:

- Sistem menggunakan EMA 20 periode untuk konfirmasi tren

- Perubahan warna EMA berdasarkan posisi nilai Delta

s relatif terhadap SMA-nya

- Volume Filter: Menetapkan ambang volume untuk memastikan perdagangan terjadi di bawah kondisi likuiditas yang cukup

Keuntungan Strategi

- Analisis Multidimensional: Menggabungkan sistem harga, volume, dan rata-rata bergerak untuk perspektif pasar yang lebih komprehensif

- Keandalan sinyal: Mengurangi efek fluktuasi harga acak melalui bobot volume

- Adaptifitas yang kuat: Bekerja secara efektif di beberapa kerangka waktu, termasuk 4 jam dan setiap hari

- Fleksibilitas Parameter: Menawarkan beberapa parameter yang dapat disesuaikan untuk optimalisasi di berbagai karakteristik pasar

- Pengendalian risiko: Mekanisme penyaringan volume internal secara efektif menghindari lingkungan likuiditas rendah

Risiko Strategi

- Risiko Pembalikan Tren: Dapat menghasilkan sinyal palsu di pasar yang volatile

- Sensitivitas parameter: Kombinasi parameter yang berbeda dapat menyebabkan variasi kinerja strategi yang signifikan

- Risiko Lag Waktu: Lag yang melekat pada sistem rata-rata bergerak dapat menunda waktu masuk

- Dependensi lingkungan pasar: Dapat menghasilkan sinyal perdagangan yang sering di pasar sampingan

Arah Optimasi Strategi

- Masukkan Parameter Dinamis:

- Mengatur periode perhitungan Delta secara otomatis berdasarkan volatilitas pasar

- Sesuaikan ambang volume secara dinamis berdasarkan perubahan volume

- Tingkatkan Filter Sinyal:

- Tambahkan indikator konfirmasi kekuatan tren

- Mengintegrasikan sistem pengenalan pola harga

- Meningkatkan Manajemen Risiko:

- Menetapkan mekanisme stop-loss dinamis

- Memperkenalkan sistem manajemen posisi

Ringkasan

Ini adalah strategi sistematis yang secara organik menggabungkan momentum harga, volume perdagangan, dan indikator tren. Melalui analisis multi-dimensi dan skrining kondisi perdagangan yang ketat, strategi ini mempertahankan keandalan tinggi sambil menunjukkan kemampuan beradaptasi dan skalabilitas yang baik. Keuntungan utamanya terletak pada penilaian tiga dimensi tren pasar, sementara potensi perkembangannya yang terbesar terletak pada optimasi parameter dinamis dan peningkatan sistem manajemen risiko.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Volume-Weighted Delta Strategy", overlay=true)

// Input-parametrit

length_delta = input.int(5, minval=1, title="Delta Length")

length_ma = input.int(5, minval=1, title="MA Length")

length_sma = input.int(5, minval=1, title="MA Length")

volume_threshold = input.float(100000, title="Volume Threshold")

// Funktio delta-arvojen laskemiseksi ja volyymin mukaan painottamiseksi

calculate_volume_weighted_delta(delta_length) =>

delta_sum = 0.0

for i = 0 to delta_length - 1

delta_sum := delta_sum + ((close[i] - open[i]) * volume[i])

delta_sum

// Laskenta

delta_value = calculate_volume_weighted_delta(length_delta)

ma_value = ta.sma(delta_value, length_sma)

ema20 = ta.ema(close, 20)

// EMA:n värin määrittely

ema_color = delta_value > ma_value ? color.green : color.red

positive = ta.crossover(delta_value, ma_value)

negative = ta.crossunder(delta_value, ma_value)

// Piirretään graafit

plot(ema20, color=ema_color, title="20 EMA")

BullishCond = ta.crossover(ma_value, delta_value)

BearishCond = ta.crossunder(ma_value, delta_value)

if (BullishCond)

strategy.entry("Sell", strategy.short)

if (BearishCond)

strategy.entry("Buy", strategy.long)

- Crossover rata-rata bergerak multi-periode dengan sistem analisis volume

- Trend Indikator Multi-Teknis Mengikuti Strategi Perdagangan

- Strategi Penangkapan Tren Kuantitatif Lanjutan dengan Filter Jangkauan Dinamis

- Strategi Perdagangan Siklik Rata-rata Biaya Dolar

- Strategi Trading Adaptif Multi-Indikator Berdasarkan RSI, MACD dan Volume

- Indikator: WaveTrend Oscillator

- Strategi Crossover EMA Dual Dinamis dengan Kontrol Keuntungan/Hilang yang Adaptif

- Strategi perdagangan Take Profit dan Stop Loss yang dinamis berdasarkan tiga lilin bearish berturut-turut dan moving average

- Strategi Crossover Super Moving Average dan Upperband

- EMA Crossover Momentum Scalping Strategi

- Strategi perdagangan dua arah berdasarkan analisis pola penyerapan candlestick

- Bollinger Breakout dengan Reversi Rata-rata 4H Strategi Perdagangan Kuantitatif

- Tren Mengikuti Strategi Pengukuran Posisi Garis Dinamis

- Dual BBI (Bulls and Bears Index) Strategi Crossover

- Strategi perdagangan swing panjang/pendek yang dinamis dengan sistem sinyal crossover rata-rata bergerak

- Trend Indikator Multi-Teknis Mengikuti Strategi Perdagangan

- Strategi Trading Revolusi Volatilitas Mean Advanced: Sistem Trading Kuantitatif Multidimensional Berdasarkan VIX dan Moving Average

- Strategi Momentum Pembalikan Saluran Tren Emas

- Strategi Perdagangan Tren Momentum EMA Lanjutan

- Strategi Trading Intensitas Tren Multi-MA - Sistem Trading Pintar Fleksibel Berdasarkan Penyimpangan MA

- Strategi perdagangan kontra-tren multi-faktor

- Strategi Perdagangan Kuantitatif Osilator Momentum dan Divergensi Stochastic yang Ditingkatkan

- Retracement Fibonacci Multi-Timeframe dengan Strategi Trading Trend Breakout

- Tren Multi-Indikator Mengikuti Strategi dengan Optimasi Keuntungan

- Strategi Perdagangan Momentum Breakout Fraktal dengan Optimasi Keuntungan

- Adaptive Mean-Reversion Trading Strategy Berdasarkan Chande Momentum Oscillator

- MACD-Supertrend Tren Konfirmasi Ganda Mengikuti Strategi Perdagangan

- Strategi Perdagangan Dinamis SuperTrend Multi-Periode

- Multi-Timeframe EMA dengan Fibonacci Retracement dan Pivot Points Trading Strategy

- Strategi perdagangan EMA-Squeeze Stop-Loss Dinamis Multi-Timeframe