Bollinger Bands Momentum Breakout Adaptive Trend Mengikuti Strategi

Penulis:ChaoZhang, Tanggal: 2024-12-13 11:43:10Tag:BBstdevSMAEMASMMAWMAVWMAATR

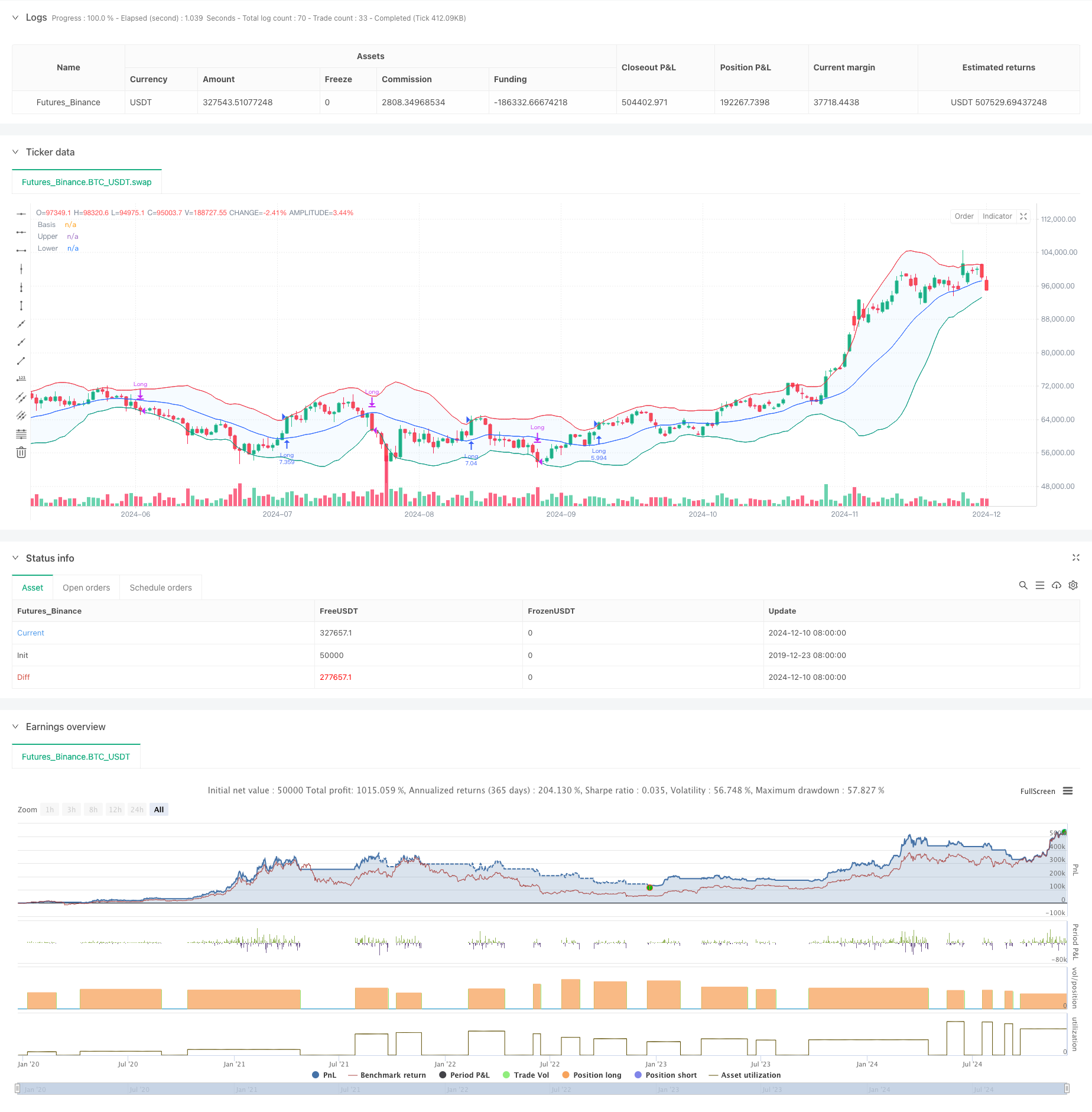

Gambaran umum

Strategi ini adalah sistem perdagangan momentum breakout berdasarkan Bollinger Bands, terutama menangkap peluang tren melalui hubungan antara harga dan Bollinger Band atas. Strategi ini menggunakan mekanisme pemilihan jenis rata-rata bergerak adaptif, dikombinasikan dengan saluran deviasi standar untuk mengidentifikasi karakteristik volatilitas pasar, terutama cocok untuk pasar dengan volatilitas tinggi.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada elemen kunci berikut: 1. Menggunakan rata-rata bergerak yang dapat disesuaikan (termasuk SMA, EMA, SMMA, WMA, VWMA) untuk menghitung band tengah Bollinger Bands. 2. Secara dinamis menentukan posisi band atas dan bawah melalui pengganda standar deviasi (default 2.0). 3. Masuk posisi panjang ketika harga menembus band atas, menunjukkan pembentukan tren breakout yang kuat. 4. Keluar posisi ketika harga turun di bawah band bawah, menunjukkan potensi akhir uptrend. 5. Mencakup biaya perdagangan (0,1%) dan slippage (3 poin), yang lebih mencerminkan kondisi perdagangan riil.

Keuntungan Strategi

- Adaptabilitas tinggi: Melalui beberapa opsi jenis rata-rata bergerak, strategi dapat beradaptasi dengan kondisi pasar yang berbeda.

- Kontrol Risiko yang Kuat: Menggunakan Bollinger Bands band bawah sebagai stop loss, memberikan kontrol risiko yang jelas.

- Manajemen uang rasional: Menggunakan ukuran posisi berdasarkan persentase ekuitas, menghindari risiko ukuran posisi tetap.

- Pertimbangan Biaya Komprehensif: Termasuk faktor komisi dan slippage, membuat hasil backtesting lebih realistis.

- Kerangka Waktu Fleksibel: Memungkinkan pemilihan rentang waktu perdagangan tertentu melalui pengaturan parameter.

Risiko Strategi

- Risiko Pemecahan Palsu: Sinyal-sinyal Pemecahan Palsu yang sering terjadi dapat terjadi di pasar-pasar yang berbeda. Solusi: Tambahkan indikator konfirmasi atau mekanisme keterlambatan masuk.

- Risiko Pembalikan Tren: Pembalikan tiba-tiba di pasar tren yang kuat dapat menyebabkan kerugian yang signifikan. Solusi: Mengimplementasikan filter kekuatan tren.

- Sensitivitas Parameter: Kombinasi parameter yang berbeda dapat menyebabkan kinerja strategi yang berbeda. Solusi: Membutuhkan optimasi parameter dan pengujian ketahanan yang menyeluruh.

Arah Optimasi Strategi

- Memperkenalkan Indikator Kekuatan Tren:

- Menambahkan ADX atau indikator serupa untuk menyaring sinyal di pasar tren lemah

- Hal ini dapat mengurangi kerugian dari penipuan palsu

- Mengoptimalkan mekanisme Stop Loss:

- Mengimplementasikan stop loss dinamis, seperti trailing stop

- Membantu menangkap keuntungan yang lebih besar dalam tren berkelanjutan

- Tambahkan Filter Perdagangan:

- Sinyal konfirmasi berdasarkan volume

- Hindari perdagangan di lingkungan likuiditas rendah

- Memperkuat Mekanisme Masuk:

- Tambahkan mekanisme entri pullback

- Membantu mencapai harga masuk yang lebih baik

Ringkasan

Ini adalah tren yang dirancang dengan baik mengikuti strategi dengan logika yang jelas. Ini menangkap momentum pasar melalui sifat dinamis Bollinger Bands dan mencakup mekanisme pengendalian risiko yang baik. Strategi ini sangat dapat disesuaikan dan dapat beradaptasi dengan lingkungan pasar yang berbeda melalui penyesuaian parameter. Untuk implementasi perdagangan langsung, disarankan untuk melakukan pengoptimalan parameter yang menyeluruh dan validasi backtesting, sambil menggabungkan arah optimasi yang disarankan untuk peningkatan strategi.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs

length = input.int(20, minval=1, title="Length")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = input.float(2.0, minval=0.001, maxval=50, title="StdDev")

offset = input.int(0, "Offset", minval=-500, maxval=500)

// Date range inputs

startYear = input.int(2018, "Start Year", minval=1970, maxval=2100)

startMonth = input.int(1, "Start Month", minval=1, maxval=12)

startDay = input.int(1, "Start Day", minval=1, maxval=31)

endYear = input.int(2069, "End Year", minval=1970, maxval=2100)

endMonth = input.int(12, "End Month", minval=1, maxval=12)

endDay = input.int(31, "End Day", minval=1, maxval=31)

// Time range

startTime = timestamp("GMT+0", startYear, startMonth, startDay, 0, 0)

endTime = timestamp("GMT+0", endYear, endMonth, endDay, 23, 59)

// Moving average function

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Calculate Bollinger Bands

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// Plot

plot(basis, "Basis", color=#2962FF, offset=offset)

p1 = plot(upper, "Upper", color=#F23645, offset=offset)

p2 = plot(lower, "Lower", color=#089981, offset=offset)

fill(p1, p2, title="Background", color=color.rgb(33, 150, 243, 95))

// Strategy logic: Only go long and flat

inDateRange = time >= startTime and time <= endTime

noPosition = strategy.position_size == 0

longPosition = strategy.position_size > 0

// Buy if close is above upper band

if inDateRange and noPosition and close > upper

strategy.entry("Long", strategy.long)

// Sell/Exit if close is below lower band

if inDateRange and longPosition and close < lower

strategy.close("Long")

- Strategi Stop Trailing Dynamic Multi-Level yang cerdas berdasarkan Bollinger Bands dan ATR

- Strategi Perdagangan Band Volatilitas Multi-Layer

- Strategi Perdagangan Kuantitatif Lanjutan Menggabungkan Divergensi RSI dan Rata-rata Bergerak

- Bollinger Bands dan Moving Average Crossover Strategy

- RSI Dinamis Smart Timing Swing Trading Strategi

- Strategi perdagangan sinergis multi-indikator dengan Bollinger Bands, Fibonacci, MACD dan RSI

- Strategi Trading Adaptif Multi-Indikator Berdasarkan RSI, MACD dan Volume

- Strategi Kuantitatif Reversi Rata-rata Bollinger yang Ditingkatkan

- Crodl's Supertrend

- SSS

- Dual Exponential Moving Average dan Relative Strength Index Crossover Strategy

- Strategi perdagangan waktu cerdas dengan osilator momentum ganda

- Strategi Penangkapan Tren Kuantitatif Lanjutan dengan Filter Jangkauan Dinamis

- Strategi pelaksanaan sinyal TradingView (versi layanan HTTP bawaan)

- Strategi analisis silang lima hari lanjutan berdasarkan integrasi RSI dan MACD

- Adaptive Range Trading System Berdasarkan Indikator RSI Dual

- Strategi Volume-Harga Supertrend Dual Dinamis

- Black Swan Volatility dan Moving Average Crossover Momentum Tracking Strategi

- Strategi perdagangan rentang volatilitas cerdas yang menggabungkan Bollinger Bands dan SuperTrend

- Tren sinergis multi-indikator mengikuti strategi dengan sistem stop-loss dinamis

- Strategi pembalikan rata-rata yang ditingkatkan dengan pelaksanaan MACD-ATR

- Sistem Pelacakan Sinyal Perdagangan Kuantitatif dan Optimisasi Strategi Multi-Exit

- Dual Moving Average dan MACD Kombinasi Trend Mengikuti Dynamic Take Profit Smart Trading System

- Triple Standard Deviation Bollinger Bands Breakout Strategi dengan 100 Hari Moving Average Optimization

- EMA Dinamis Trend Crossover Entry Strategi Kuantitatif

- Strategi Kuantitatif Manajemen Risiko Penyeberangan Tren Multi-Wave

- Tren Stochastic EMA Dual Mengikuti Strategi Perdagangan

- Tren Dinamis Mengikuti Strategi Crossover Rata-rata Bergerak Multi-Periode

- Konfirmasi Terobosan Momentum Ganda Strategi Perdagangan Kuantitatif

- MACD-RSI Trend Momentum Cross Strategy dengan Model Manajemen Risiko