Strategi Crossover EMA Dinamis yang disesuaikan dengan ATR

Penulis:ChaoZhang, Tanggal: 2025-01-06 13:56:25Tag:EMAATRROI

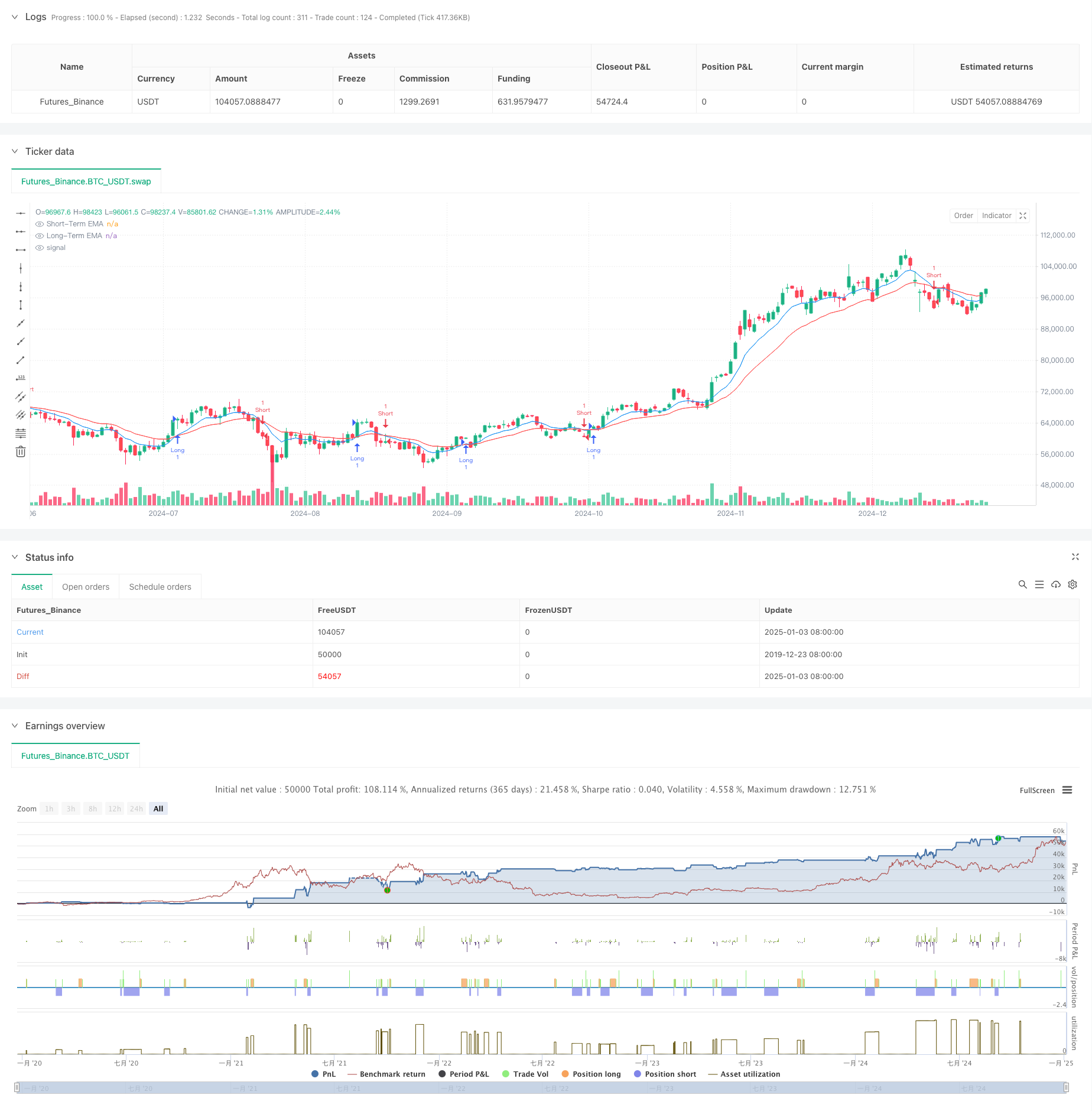

Gambaran umum

Strategi ini adalah sistem perdagangan yang didasarkan pada crossover Exponential Moving Average (EMA), dikombinasikan dengan Average True Range (ATR) untuk manajemen risiko dinamis. Strategi ini menggunakan garis EMA jangka pendek dan jangka panjang untuk menangkap perubahan momentum dalam tren harga, sementara menggunakan ATR untuk secara dinamis menetapkan tingkat take profit dan stop-loss, mencapai kontrol yang tepat atas risiko perdagangan.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada sinyal silang antara dua EMA dari periode yang berbeda (9 dan 21). Sinyal beli dihasilkan ketika EMA jangka pendek melintasi di atas EMA jangka panjang, sementara sinyal jual dihasilkan ketika EMA jangka pendek melintasi di bawah EMA jangka panjang. Untuk mengelola risiko dengan lebih baik, strategi ini menggabungkan mekanisme take profit dan stop-loss yang dinamis berdasarkan ATR 14 periode, dengan tingkat take profit ditetapkan pada 2x ATR dan tingkat stop-loss pada 1x ATR, memastikan potensi keuntungan yang cukup sambil menjaga pengendalian risiko yang tepat waktu.

Keuntungan Strategi

- Manajemen Risiko Dinamis: Menyesuaikan tingkat mengambil keuntungan dan stop-loss secara dinamis melalui ATR, memungkinkan adaptasi yang lebih baik terhadap perubahan volatilitas pasar.

- Kemampuan Mengikuti Tren: Sistem crossover EMA secara efektif menangkap tren jangka menengah hingga panjang, mengurangi sinyal palsu.

- Rasio Risiko-Reward yang Optimalisasi: Jarak Take-profit dua kali jarak stop-loss, mematuhi prinsip risiko-reward yang sehat.

- Kemampuan beradaptasi yang kuat: Parameter strategi dapat disesuaikan dengan kondisi pasar yang berbeda, menunjukkan kemampuan beradaptasi yang tinggi.

Risiko Strategi

- Risiko pasar berbelit-belit: Dapat menghasilkan sinyal pecah palsu yang sering terjadi di pasar yang berbeda, yang menyebabkan kerugian berturut-turut.

- Risiko slippage: Selama periode volatilitas tinggi, harga eksekusi yang sebenarnya dapat menyimpang secara signifikan dari harga sinyal.

- Sensitivitas Parameter: Pilihan periode EMA secara signifikan mempengaruhi kinerja strategi, berpotensi membutuhkan pengaturan yang berbeda untuk lingkungan pasar yang berbeda.

Arah Optimasi Strategi

- Mengimplementasikan Filter Tren: Tambahkan rata-rata bergerak jangka panjang atau indikator ADX untuk menyaring kekuatan tren, hanya berdagang di lingkungan tren yang kuat.

- Optimalkan Ukuran Posisi: Sesuaikan secara dinamis ukuran posisi berdasarkan nilai ATR, mengurangi posisi selama periode volatilitas tinggi.

- Tambahkan Filter Waktu: Terapkan filter waktu perdagangan untuk menghindari perdagangan selama periode likuiditas rendah.

Ringkasan

Strategi ini menciptakan sistem perdagangan yang komprehensif dengan menggabungkan sistem crossover EMA klasik dengan manajemen risiko ATR dinamis. Kekuatannya utama terletak pada kemampuan manajemen risiko dinamis dan karakteristik mengikuti tren yang efektif. Melalui arah optimasi yang disarankan, ada ruang untuk perbaikan lebih lanjut. Untuk implementasi perdagangan langsung, disarankan untuk melakukan backtesting menyeluruh dan optimasi parameter, dengan penyesuaian yang sesuai berdasarkan karakteristik pasar tertentu.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved EMA Crossover Strategy", overlay=true)

// User-defined inputs for EMAs

shortTermLength = input(9, title="Short-Term EMA Length")

longTermLength = input(21, title="Long-Term EMA Length")

// Dynamic Take Profit and Stop Loss

atrLength = input(14, title="ATR Length")

atrMultiplierTP = input(2.0, title="ATR Multiplier for Take Profit")

atrMultiplierSL = input(1.0, title="ATR Multiplier for Stop Loss")

// Calculate EMAs and ATR

shortTermEMA = ta.ema(close, shortTermLength)

longTermEMA = ta.ema(close, longTermLength)

atr = ta.atr(atrLength)

// Plot the EMAs

plot(shortTermEMA, color=color.blue, title="Short-Term EMA")

plot(longTermEMA, color=color.red, title="Long-Term EMA")

// Generate Entry Conditions

longCondition = ta.crossover(shortTermEMA, longTermEMA)

shortCondition = ta.crossunder(shortTermEMA, longTermEMA)

// Optional Debugging: Print conditions (you can remove this later)

var label longLabel = na

var label shortLabel = na

if longCondition

longLabel := label.new(bar_index, high, "Buy Signal", color=color.green, style=label.style_label_down, textcolor=color.white)

if shortCondition

shortLabel := label.new(bar_index, low, "Sell Signal", color=color.red, style=label.style_label_up, textcolor=color.white)

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", limit=close + atr * atrMultiplierTP, stop=close - atr * atrMultiplierSL)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", limit=close - atr * atrMultiplierTP, stop=close + atr * atrMultiplierSL)

- Keltner Channels EMA Strategi ATR

- Strategi Crossover Rata-rata Gerak Multi-Eksponensial dengan Optimasi Stop-Loss Dinamis ATR Berbasis Volume

- Tren Dinamis EMA Mengikuti Strategi Perdagangan

- Strategi Kombinasi Supertrend dan EMA

- Strategi Adaptif Take Profit dan Stop Loss Dinamis berbasis ATR dan EMA

- G-Trend EMA ATR Strategi Perdagangan Cerdas

- Trend Multi-Timeframe Mengikuti Strategi dengan Take Profit dan Stop Loss berbasis ATR

- Strategi Optimisasi Rezim Pasar Jangka Pendek Berbasis Volatilitas dan Regresi Linear

- Multi-EMA Trend-Following Swing Trading Strategy dengan manajemen risiko berbasis ATR

- Triple Supertrend dan Trend Exponential Moving Average Mengikuti Strategi Perdagangan Kuantitatif

- Trend rata-rata bergerak multi-periode mengikuti strategi silang VWAP

- Opsi sinergi RSI-Rata-rata bergerak ganda Strategi perdagangan kuantitatif

- Advanced WaveTrend dan EMA Ribbon Fusion Trading Strategy

- Bollinger Bands Breakout Momentum Strategi Perdagangan

- Strategi Trading Tren Tren Momentum Sempadan Probabilitas Multi-Indikator

- Tren EMA Multi-Periode Mengikuti dengan RSI Strategi Optimisasi Dinamis Overbought/Oversold

- Integrasi Sinyal Dinamis Multi-Periode ICT Smart Structure Strategi Terobosan

- Tren Dinamis Mengikuti Strategi Berdasarkan Kekuatan Relatif dan RSI

- Strategi lintas momentum dinamis multi-indikator

- Strategi kuantitatif frekuensi tinggi yang dikombinasikan momentum dan rata-rata pembalikan

- Strategi pembalikan tekanan dan tumpang tindih candlestick lanjutan

- Strategi Perdagangan Crossover Momentum Rata-rata Bergerak Eksponensial Ganda

- RSI dan Bollinger Bands Synergistic Swing Trading Strategy

- Tren Momentum Ichimoku Cloud Trading Strategi

- Multi-Moving Average Supertrend dengan Bollinger Breakout Trading Strategy

- Strategi Kuantitatif Crossover Rata-rata Bergerak Dinamis Multi-Indikator

- Rata-rata Bergerak Dua Periode dengan Momentum RSI dan Tren Volume Mengikuti Strategi

- RSI Trend Breakthrough dan Momentum Enhancement Strategi Perdagangan

- Tren Dinamis Dual EMA Crossover Mengikuti Strategi Perdagangan Kuantitatif

- Adaptive Trend Flow Multiple Filter Strategi Perdagangan