Strategi perdagangan kuantitatif multi-frame berdasarkan EMA-Smoothed RSI dan ATR Dynamic Stop-Loss/Take-Profit

Penulis:ChaoZhang, Tanggal: 2025-01-06 16:43:14Tag:RSIEMAATR

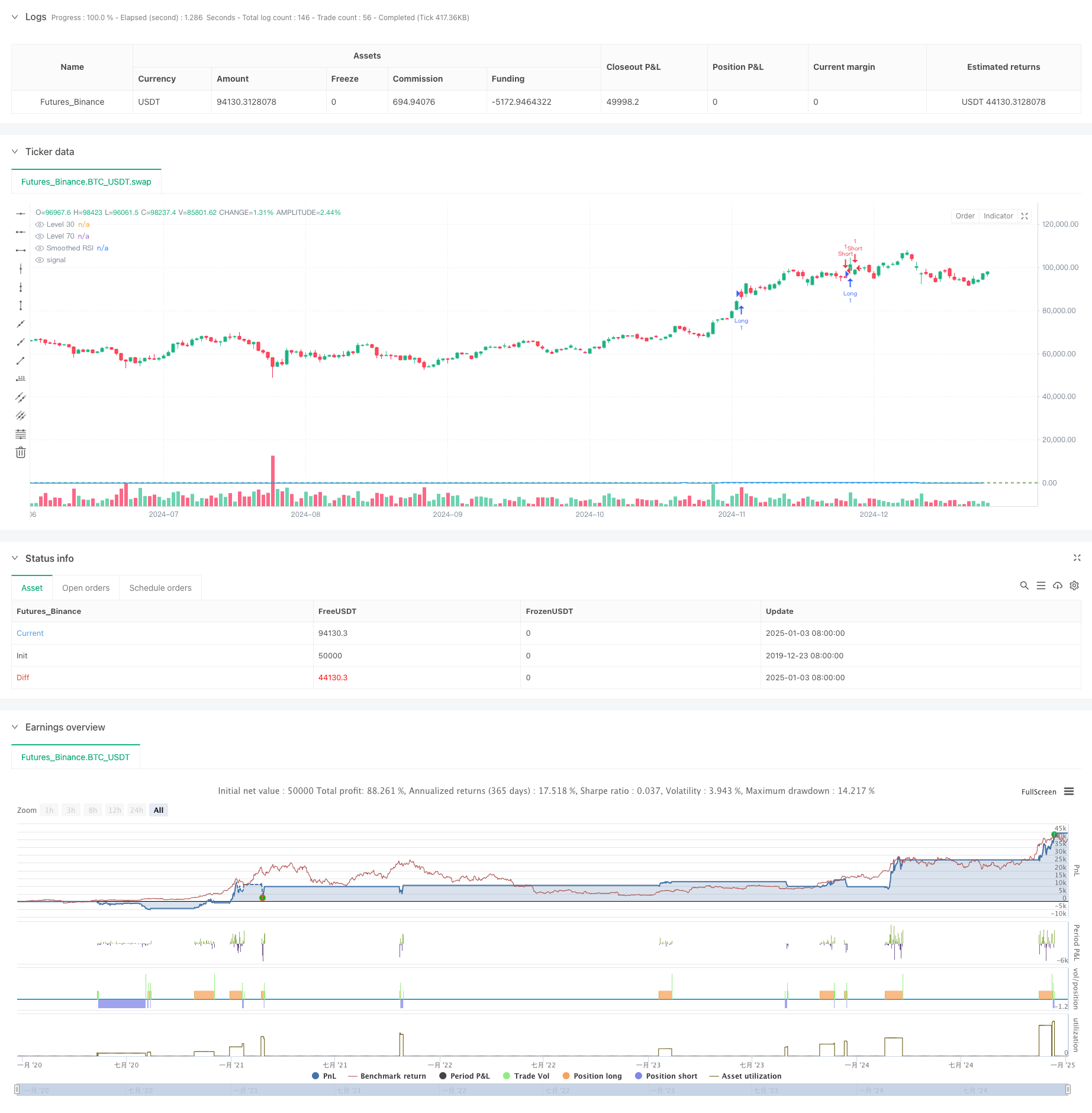

Gambaran umum

Strategi ini adalah sistem perdagangan kuantitatif yang komprehensif berdasarkan Relative Strength Index (RSI), Exponential Moving Average (EMA), dan Average True Range (ATR).

Prinsip Strategi

Logika inti mencakup komponen kunci berikut:

- Menggunakan RSI 14 periode untuk menghitung kondisi pasar overbought/oversold

- Meratakan RSI melalui EMA untuk mengurangi sinyal palsu

- Menghasilkan sinyal perdagangan ketika RSI menembus tingkat kunci 70 dan 30

- Menggunakan ATR untuk perhitungan dinamis tingkat stop loss dan take profit

- Menetapkan tabel penghitungan sinyal perdagangan untuk mencatat informasi harga untuk setiap perdagangan

Keuntungan Strategi

- Penghapusan sinyal yang kuat: Penghapusan RSI melalui EMA secara efektif mengurangi sinyal pecah palsu

- Pengendalian Risiko Komprehensif: Stop-loss dinamis menggunakan ATR beradaptasi dengan volatilitas pasar

- Perdagangan dua arah: Mendukung perdagangan panjang dan pendek untuk menangkap peluang pasar

- Pengaturan parameter: Parameter utama dapat disesuaikan untuk karakteristik pasar yang berbeda

- Pemantauan Visual: Mencatat sinyal perdagangan dalam tabel untuk pemantauan strategi dan backtesting

Risiko Strategi

- RSI False Breakout Risk: Bahkan dengan smoothing EMA, RSI masih dapat menghasilkan sinyal breakout palsu

- Ketidakcocokan Stop-Loss ATR: Pengaturan multiplier ATR yang tidak tepat dapat menyebabkan stop yang longgar atau ketat

- Risiko Optimasi Parameter: Over-optimasi dapat mengakibatkan strategi overfit

- Ketergantungan pada Lingkungan Pasar: Kinerja dapat bervariasi secara signifikan antara tren dan pasar yang berbeda

Optimasi Strategi

- Memperkenalkan Multi-Timeframe Analysis: Menggabungkan sinyal RSI jangka panjang untuk konfirmasi perdagangan

- Mengoptimalkan Mekanisme Stop-Loss: Pertimbangkan penyesuaian pengganda ATR dinamis berdasarkan dukungan/resistensi

- Tambahkan Analisis Lingkungan Pasar: Sertakan indikator tren untuk menyesuaikan parameter strategi

- Meningkatkan Penyaringan Sinyal: Pertimbangkan untuk menambahkan indikator volume untuk menyaring gangguan palsu

- Mengimplementasikan Posisi Ukuran: Secara dinamis menyesuaikan ukuran posisi berdasarkan kekuatan sinyal dan volatilitas

Ringkasan

Strategi ini menggabungkan tiga indikator teknis klasik - RSI, EMA, dan ATR - untuk membangun sistem perdagangan kuantitatif yang lengkap. Strategi ini menunjukkan kepraktisan yang kuat dalam generasi sinyal, kontrol risiko, dan eksekusi perdagangan. Melalui optimalisasi dan perbaikan terus-menerus, strategi ini menunjukkan janji untuk kinerja yang stabil dalam perdagangan langsung. Namun, pengguna perlu mempertimbangkan dampak kondisi pasar pada kinerja strategi, mengatur parameter dengan tepat, dan mempertahankan kontrol risiko yang tepat.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI Trading Strategy with EMA and ATR Stop Loss/Take Profit", overlay=true)

length = input.int(14, minval=1, title="RSI Length")

src = input(close, title="Source")

rsi = ta.rsi(src, length)

smoothingLength = input.int(14, minval=1, title="Smoothing Length")

smoothedRsi = ta.ema(rsi, smoothingLength) // استفاده از EMA برای صاف کردن RSI

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1, title="ATR Multiplier")

atrValue = ta.atr(atrLength) // محاسبه ATR

level1 = 30

level2 = 70

// تنظیمات استراتژی

var table crossingTable = table.new(position.top_right, 2, 5, border_width=1)

var int crossCount = 0

var float crossPrice = na

// شرط ورود به معامله خرید زمانی که RSI از سطح 70 به بالا عبور میکند

if (ta.crossover(smoothedRsi, level2))

strategy.entry("Long", strategy.long)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Long", stop=close - atrMultiplier * atrValue, limit=close + atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله فروش زمانی که RSI از سطح 70 به پایین عبور میکند

if (ta.crossunder(smoothedRsi, level2))

strategy.entry("Short", strategy.short)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Short", stop=close + atrMultiplier * atrValue, limit=close - atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله خرید زمانی که RSI از سطح 30 به بالا عبور میکند

if (ta.crossover(smoothedRsi, level1))

strategy.entry("Long", strategy.long)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Long", stop=close - atrMultiplier * atrValue, limit=close + atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله فروش زمانی که RSI از سطح 30 به پایین عبور میکند

if (ta.crossunder(smoothedRsi, level1))

strategy.entry("Short", strategy.short)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Short", stop=close + atrMultiplier * atrValue, limit=close - atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

if (not na(crossPrice))

table.cell(crossingTable, 0, crossCount % 5, text=str.tostring(crossCount), bgcolor=color.green)

table.cell(crossingTable, 1, crossCount % 5, text=str.tostring(crossPrice), bgcolor=color.green)

// ترسیم خطوط و مقادیر RSI

plot(smoothedRsi, title="Smoothed RSI", color=color.blue)

hline(level1, "Level 30", color=color.red)

hline(level2, "Level 70", color=color.green)

- RSI50_EMA Strategi Hanya Berjangka

- Strategi Momentum Pembalikan Saluran Tren Emas

- 4-jam timeframe mengangkut pola strategi perdagangan dengan dinamis mengambil keuntungan dan stop loss optimasi

- Tren RSI Multi-Periode Stop-Loss Dinamis Mengikuti Strategi

- Sistem perdagangan ATR-RSI Enhanced Trend Following

- EMA RSI Crossover Strategi

- Han Yue - Tren Mengikuti Strategi Trading Berdasarkan Multiple EMA, ATR dan RSI

- Strategi Piramida Cerdas Berbagai Indikator

- Strategi Crossover Rata-rata Bergerak Eksponensial Multi-Timeframe dengan Optimasi Risiko-Reward

- Strategi Perdagangan AlphaTradingBot

- Strategi Perdagangan Piramida Dinamis Supertrend Multi-Periode

- Strategi kuantitatif lintas SMA tren jangka panjang

- Trend Fusi Indikator Multi-Teknis Mengikuti Strategi Perdagangan Kuantitatif

- Indikator Multi-Teknis Momentum-MA Trend Mengikuti Strategi

- Sistem Perdagangan Crossover EMA Tiga dengan Smart R2R berbasis Stop Loss Management

- Strategi kuantitatif EMA lintas frekuensi tinggi yang didorong oleh volatilitas dinamis

- Strategi perdagangan pembalikan momentum indikator teknis ganda dengan sistem manajemen risiko

- Adaptive Fibonacci Bollinger Bands Analisis Strategi

- Strategi perdagangan pola candlestick multi-frame

- Algoritma Perdagangan Tren Dinamis Supertrend Multi-Timeframe

- Strategi Trading Crossover MACD Lanjutan dengan Manajemen Risiko Adaptif

- Strategi Penangkapan Tren Kuantitatif Berdasarkan Analisis Panjang Wick Candle

- Strategi Perdagangan Breakout VWAP dengan Penyimpangan Standar Ganda

- Strategi Jaringan Panjang Berdasarkan Penarikan dan Target Keuntungan

- Trend crossover rata-rata bergerak dinamis mengikuti strategi dengan sistem manajemen risiko ATR

- Multi-Indikator Optimized KDJ Trend Crossover Strategy Berdasarkan Sistem Perdagangan Pola Stochastic Dinamis

- Multi-Timeframe Heikin-Ashi Moving Average Trend Mengikuti Sistem Perdagangan