ダイナミック・タイムフレーム 高低脱出戦略

作者: リン・ハーンチャオチャン開催日: 2024-06-03 17:01:06タグ:

概要

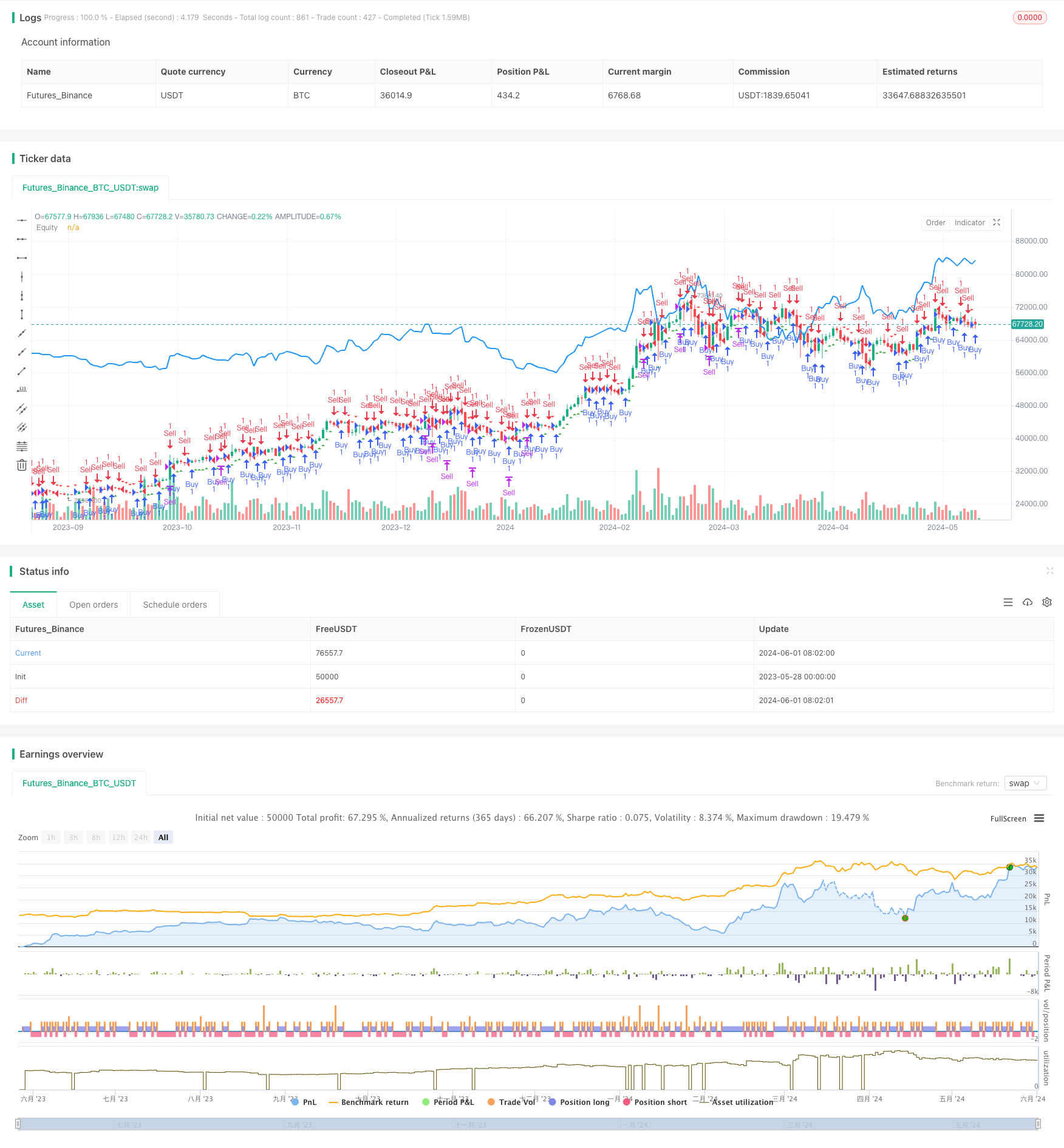

この戦略は,ダイナミックなタイムフレームの高低ブレイクを使用して取引信号を生成する.現在のタイムフレームの最高値と最低値と,前回のタイムフレームの閉値プラスまたはマイナス一定のポイントを比較することによって,購入または売却を決定する.このアプローチは,異なる市場動向と変動に適応し,戦略の適応性と柔軟性を向上させる.

戦略の原則

この戦略の核心は,価格動向を決定するために,異なるタイムフレームの高低点を使用することです.まず,ユーザーが選択したタイムフレームに対応する最高価格,最低価格,閉値データを取得します.次に,現在のタイムフレームの最高価格が前のタイムフレームの閉値プラス一定数のポイントよりも大きいかどうかを比較することによって,購入信号を決定します.同様に,現在のタイムフレームの最低価格が前のタイムフレームの閉値マイナス一定数のポイントよりも小さいかどうかを比較することによって,販売信号を決定します.一度,購入または販売信号が現れたら,戦略はそれに応じてポジションを開くまたは閉じる.さらに,戦略は,チャート上の購入および販売信号をマークし,戦略のパフォーマンスの直感的な評価のために戦略の株式曲線を描きます.

戦略 の 利点

- 高い適応性: ダイナミックな時間枠を使用することで,戦略は異なる市場環境と変動特性に適応し,戦略の適応性と安定性を向上させることができます.

- シンプルで理解しやすい: 戦略論理は明確で,理解し実行しやすい.複雑な数学モデルや機械学習アルゴリズムを必要としない.

- 高い柔軟性: ユーザーは,戦略のパフォーマンスを最適化するために,自分の好みや経験に応じて時間枠とポイントの限界を調整できます.

- 直感的で明瞭:チャートに買い・売るシグナルをマークし,株式曲線をプロットすることで,ユーザーは戦略のパフォーマンスとリスクを直感的に評価することができます.

戦略リスク

- パラメータ敏感性: 戦略のパフォーマンスは,時間枠やポイントの限界などのパラメータに敏感であり,パラメータの設定が不適切であれば戦略のパフォーマンスが低下する可能性があります.

- 過剰な適応リスク:パラメータが過去データに過剰に最適化されれば,実際の適用で戦略のパフォーマンスが低下する可能性があります.

- 市場リスク: 戦略の業績は,市場の緊急事態,政策の変化,その他の要因によって影響され,損失が生じる可能性があります.

戦略の最適化方向

- パラメータのダイナミック調整: 市場状況と戦略のパフォーマンスに応じて,市場変化に適応し戦略の安定性を向上させるために,時間枠やポイントの

値などのパラメータをダイナミックに調整する. - リスク管理の導入: ストップ・ロースやポジション管理などのリスク管理措置を戦略に導入し,単一の取引のリスク露出と引き上げを減らす.

- 他の指標と組み合わせる: この戦略を他の技術指標や基本的な要因と組み合わせて,より堅牢で包括的な取引システムを形成する.

- コード効率を最適化する: 戦略の実行効率と速度を高め,遅延やスライプの影響を減らすためにコードを最適化し改善する.

概要

ダイナミックタイムフレーム高低ブレイクストラテジーは,異なるタイムフレームにおける高低点の価格ブレイクに基づいて取引信号を生成する. 戦略論理は明確で,適応可能であり,実装および最適化が容易である. しかし,パラメータ敏感性,オーバーフィット,市場リスクなどの問題もあり,実際の適用で継続的に最適化および改善する必要がある. パラメータを動的に調整し,リスク管理を導入し,他の指標と組み合わせ,コード効率を最適化することで,戦略の堅牢性と収益性がさらに向上し,定量的な取引のための効果的なツールとアイデアを提供することができる.

/*backtest

start: 2023-05-28 00:00:00

end: 2024-06-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(" NIFTY 65-15 ", overlay=true)

// Define input options for point settings and timeframe

points = input.int(60, title="Point Threshold", minval=1, step=1)

timeframe = input.timeframe("60", title="Timeframe", options=["1", "3", "5", "15", "30", "60", "240", "D", "W", "M"])

// Calculate high and low of the selected timeframe

high_timeframe = request.security(syminfo.tickerid, timeframe, high)

low_timeframe = request.security(syminfo.tickerid, timeframe, low)

close_timeframe = request.security(syminfo.tickerid, timeframe, close)

// Define conditions for Buy and Sell

buyCondition = high_timeframe > (close_timeframe[1] + points)

sellCondition = low_timeframe < (close_timeframe[1] - points)

// Entry and exit rules

if (buyCondition)

strategy.entry("Buy", strategy.long)

if (sellCondition)

strategy.entry("Sell", strategy.short)

// Close the positions based on the conditions

if (sellCondition)

strategy.close("Buy")

if (buyCondition)

strategy.close("Sell")

// Plot Buy and Sell signals on the chart

plotshape(series=buyCondition, title="Buy Entry", color=color.green, style=shape.triangleup, location=location.belowbar)

plotshape(series=sellCondition, title="Sell Entry", color=color.red, style=shape.triangledown, location=location.abovebar)

// Plot the equity curve of the strategy

plot(strategy.equity, title="Equity", color=color.blue, linewidth=2)

- EMAとパラボリックSARの組み合わせ戦略

- MACDとRSI 多フィルター・イントラデイ・トレーディング・戦略

- 2つの市場間の価格関係に基づく仲裁取引戦略

- RSIに基づく取引戦略で 利回りとストップロスを パーセントベースにする

- 最適化されたロング取引のためのMACDとマルティンゲール組み合わせ戦略

- エリオット・ウェーブストカスティックEMA戦略

- ボリンジャー帯と移動平均クロスオーバー戦略

- SMAの二重移動平均のクロスオーバー戦略

- 10SMAとMACDの二重トレンド

- MACD と RSI の組み合わせた自然取引戦略

- 戦略をフォローするダイナミックな傾向

- トレンドフィルターと例外出口のスムーズな移動平均ストップ・ロスト&テイク・プロフィート戦略

- R:R,日額制限,ストップロスの強化によるMACD収束戦略

- スターライト移動平均クロスオーバー戦略

- % 制限量的な取引戦略

- 動向平均のクロスオーバー戦略は,二重動向平均に基づいている

- MACDとスーパートレンドの組み合わせ戦略

- ボリュームとキャンドルスティックパターンをベースにした買い/売る戦略

- ストップ・ロスの後退と規律的な再入入りのSMAトレンド

- EMAとボリンガーバンドのブレイクアウト戦略