高周波ダイナミックマルチインジケータ移動平均クロスオーバー戦略

作者: リン・ハーンチャオチャン,日付: 2024年11月28日 15:29:06タグ:エイマRSIATRVWAPSMA

概要

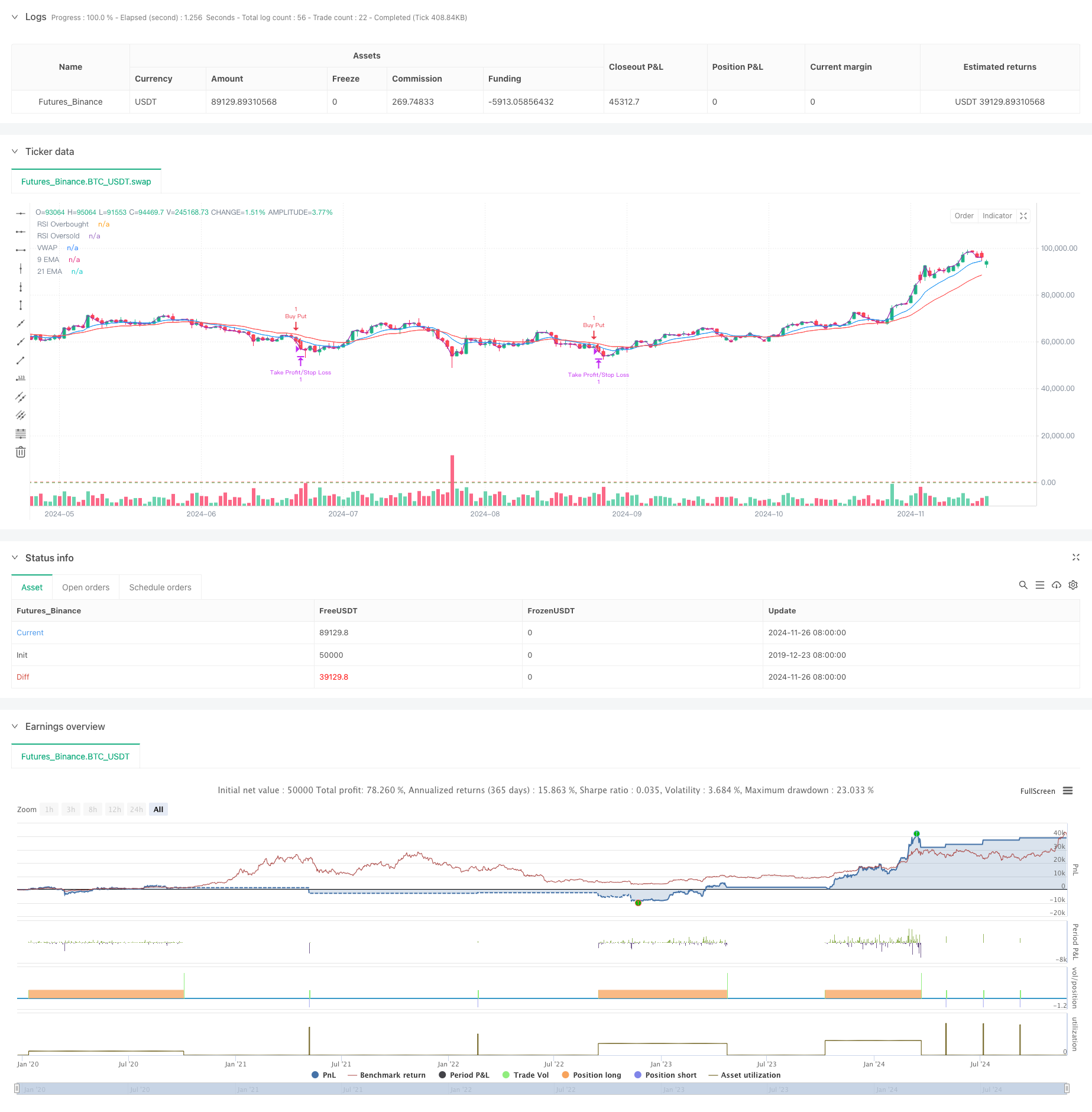

この戦略は,複数の技術指標に基づいた高周波取引システムで,5分間のタイムフレームを利用し,移動平均値,モメント指標,およびボリューム分析を組み合わせます.この戦略は,ダイナミックな調整を通じて市場の変動に適応し,取引の正確性と信頼性を向上させるために複数の信号確認を使用します.コアコンセプトは,リスク管理のためにダイナミックなストップロスのメカニズムを使用しながら,技術指標の多次元組み合わせを通じて短期市場のトレンドを把握することです.

戦略の原則

この戦略は,トレンド決定の主要なツールとして,2つの移動平均システム (9期および21期EMA) を採用し,勢力の確認のためにRSIと組み合わせます.価格がEMA以上であり,RSIが40-65の間である場合,長い機会が求められ,価格がEMA以下であり,RSIが35-60の間である場合,ショートチャンスが検討されます.さらに,戦略には,現在のボリュームが20期移動平均ボリュームの1.2倍を超すことを要求するボリューム確認メカニズムが含まれています.VWAPの使用により,取引方向が日内主流トレンドに準拠することをさらに保証します.

戦略 の 利点

- 複数の信号の確認メカニズムは,取引の信頼性を著しく向上させる

- ダイナミックな収益とストップ・ロスの設定は,異なる市場環境に適応する

- 保守的なRSIの

値では,極端なゾーンでの取引を避ける - 量確認メカニズムは誤った信号を効果的にフィルターします

- VWAPの使用は,主要な資本流動と貿易の方向性が一致することを確保するのに役立ちます

- 短期間の市場機会を把握するのに適した反応性移動平均システム

戦略リスク

- 範囲限定の市場で頻繁に誤った信号を生む可能性があります

- 多重な条件によって,取引機会を逃す可能性があります.

- 高周波取引は,より高い取引コストに直面する可能性があります

- 市場の急激な逆転に対する潜在的に遅い反応

- リアルタイム市場データの質に対する高い要求

戦略の最適化方向

- 市場状況に基づいて動的指標パラメータの更新に適応性のあるパラメータ調整メカニズムを導入する

- 市場環境認識モジュールを追加し,さまざまな市場条件下で異なる取引戦略を使用します.

- 相対容量または容量プロファイル分析を考慮して,容量フィルタリング条件を最適化

- トレイリングストップ機能を追加することでストップ・ロスのメカニズムを改良する

- 波動性の高い開店・閉店期間を避けるため,取引時間フィルターを含める.

概要

この戦略は,複数の技術指標の組み合わせによって比較的完全な取引システムを構築する.その強みは,多次元信号確認メカニズムとダイナミックなリスク管理方法にある.いくつかの潜在的なリスクが存在しているにもかかわらず,この戦略は適切なパラメータ最適化とリスク管理を通じて良い実用的な価値を維持している.トレーダーはライブ実装の前に徹底的なバックテストを行い,特定の市場状況に応じてパラメータを調整することをお勧めする.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Nifty MidCap Select Options 5-min Intraday Strategy", overlay=true)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA")

emaLongPeriod = input.int(21, title="Long EMA")

rsiPeriod = input.int(14, title="RSI Period")

rsiOverbought = input.int(65, title="RSI Overbought Level") // More conservative than 70

rsiOversold = input.int(35, title="RSI Oversold Level") // More conservative than 30

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1.5, title="ATR Multiplier")

volumeMultiplier = input.float(1.2, title="Volume Multiplier") // For confirming high-volume trades

// EMA Calculation

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ATR Calculation

atrValue = ta.atr(atrLength)

// VWAP Calculation

vwapValue = ta.vwap(close)

// Volume Check

volumeCondition = volume > ta.sma(volume, 20) * volumeMultiplier

// Define long and short conditions

// Long Condition:

// Price above both EMAs, RSI not overbought, price above VWAP, and high volume

longCondition = (close > emaShort) and (close > emaLong) and (rsiValue > 40 and rsiValue < rsiOverbought) and (close > vwapValue) and volumeCondition

// Short Condition:

// Price below both EMAs, RSI not oversold, price below VWAP, and high volume

shortCondition = (close < emaShort) and (close < emaLong) and (rsiValue < 60 and rsiValue > rsiOversold) and (close < vwapValue) and volumeCondition

// Entry logic

if (longCondition)

strategy.entry("Buy Call", strategy.long)

if (shortCondition)

strategy.entry("Buy Put", strategy.short)

// Dynamic Take Profit and Stop Loss based on ATR

takeProfitLevel = strategy.position_avg_price * (1 + atrValue * atrMultiplier / 100)

stopLossLevel = strategy.position_avg_price * (1 - atrValue * atrMultiplier / 100)

// Exit strategy based on ATR levels

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Call", limit=takeProfitLevel, stop=stopLossLevel)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Put", limit=takeProfitLevel, stop=stopLossLevel)

// Plotting indicators

plot(emaShort, title="9 EMA", color=color.blue)

plot(emaLong, title="21 EMA", color=color.red)

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(vwapValue, title="VWAP", color=color.purple)

関連性

- マルチフィルタートレンドブレークスルー スマート移動平均取引戦略

- 複数の指標による変動取引のRSI-EMA-ATR戦略

- 多指標トレンド・モメント・クロスオーバー量的な戦略

- ATR波動性戦略を用いた多指標動的適応位置サイズ化

- 多期移動平均値とRSIトレンド取引戦略

- RSIモメントフィルタを搭載した戦略をフォローするマルチテクニカル指標傾向

- ゴールデン・モメント・キャプチャー・戦略: 多時間枠指数関数移動平均クロスオーバーシステム

- BTCの技術取引戦略 15分チャート

- 高流動性通貨ペアの短期短期短期販売戦略

- 多期指数指数移動平均のクロスオーバー戦略とオプション取引提案システム

もっと

- ATR融合傾向最適化モデル戦略

- 強化された多指標トレンド逆転情報戦略

- RSI トレンドモメンタム トレーディング戦略とダブルMAとボリューム確認

- ダイナミックなストップ・ロストとテイク・プロフィートを持つトリプル・EMA・クロスオーバー・トレーディング・戦略

- 2つのモメンタム・スクリーズ・トレーディング・システム (SMI+UBS指標組み合わせ戦略)

- ダイナミックストップ管理付きのRSI-MACDマルチシグナル取引システム

- ADX トレンドブレイクモメント・トレード戦略

- トレンドフォローと平均逆転 ダブルオプティマイゼーション・トレーディング・システム (ダブル・セブン戦略)

- 多期移動平均値とRSIモメントクロス戦略

- 2つの移動平均MACDクロスオーバー日付調整可能な定量取引戦略

- トリプル指数関数移動平均トレンド・トレード戦略

- 日々の高低ブレイクシステムによる多期EMAトレンド戦略

- 先進的な柔軟な多期移動平均のクロスオーバー戦略

- T3 移動平均トレンド トレイリングストップロスの戦略をフォローする

- マルチテクニカルインジケーター トレンド イチモク・クラウド・ブレイクとストップ・ロスのシステムによる戦略

- 2つの標準偏差ボリンガー帯 勢い 突破戦略

- 高低ブレークアウト取引システムによる高度なタイムフレームフィボナッチリトラセシオン

- RSI ダイナミック エグジット レベル モメント トレーディング 戦略

- 多指標のクロストレンド追跡とボリューム・価格組み合わせの適応型取引戦略

- 先進的な二重移動平均勢力のトレンド 取引システム