ボリューム重量化二重傾向検出システム

作者: リン・ハーンチャオチャン開催日:2024年12月11日 17:41:23タグ:VWDTエイマSMAVOL

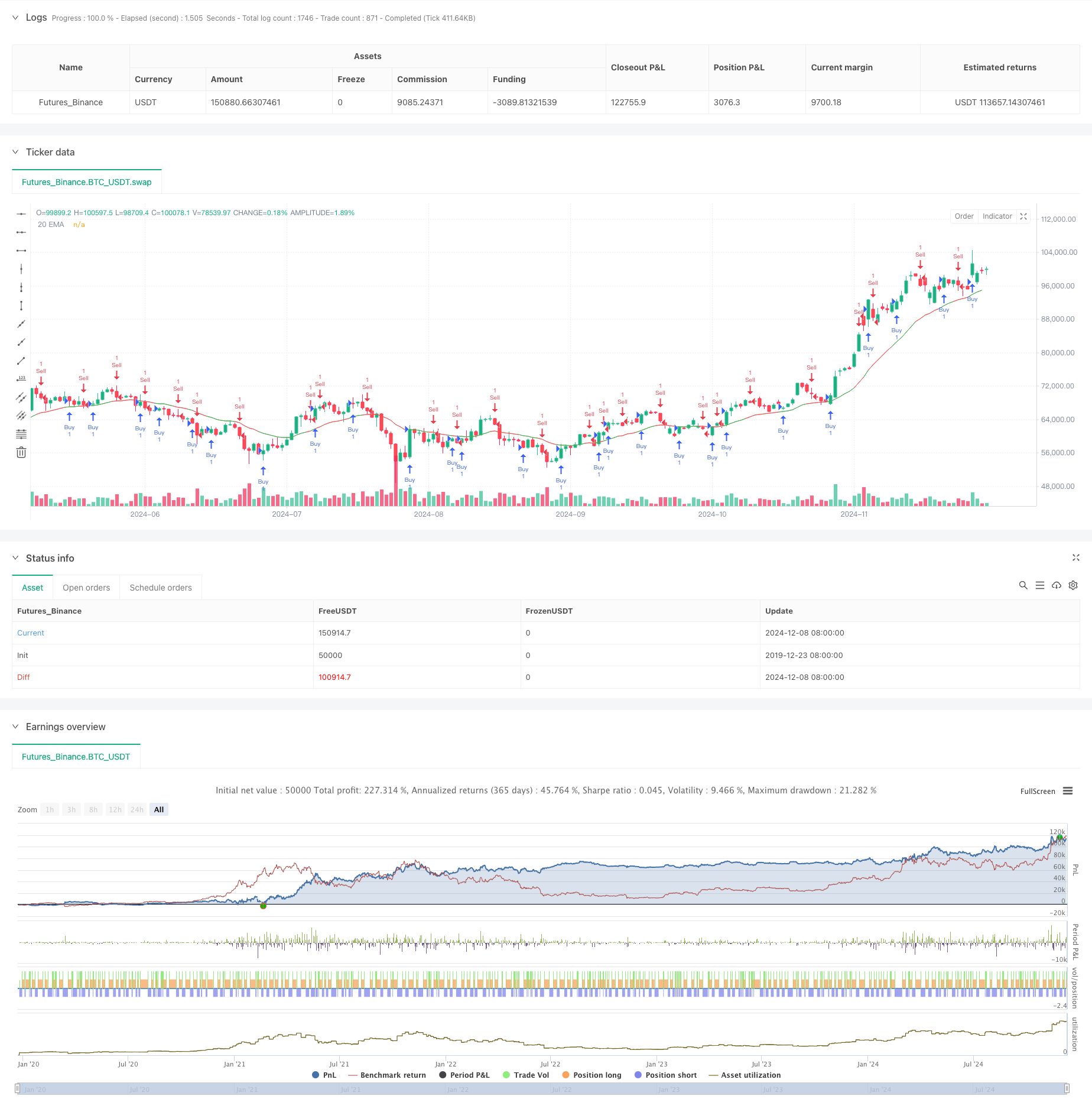

概要

このシステムは,取引量重みと価格動きを組み合わせたトレンド検出システムである.システムでは,取引量によって重み付けられた開閉価格 (デルタ値) の違いを計算し,ユニークなトレンドインジケーターを形成する.システムには,シグナル確認のためのシンプル・ムービング・アベア (SMA) も統合し,デルタ値とSMAを比較することによって市場の傾向を決定する.さらに,システムは,EMAを補助指標として組み込み,多次元的な分析フレームワークを形成する.

戦略の原則

- デルタ値計算:特定の期間中の開閉価格と開閉価格の差を取引量によって重量化します.

- 信号生成メカニズム:

- デルタがSMAを超えると,システムは下落信号を識別します.

- デルタがSMAを下回ると,システムは上昇信号を識別します.

- EMA統合

- システムでは,傾向の確認のために20期間のEMAを使用します.

- EMAの色は,DeltaのSMAに対する位置によって変化する.

- ボリュームフィルター: 取引が十分な流動性条件下で行われるようにボリュームの

値を設定する.

戦略 の 利点

- 多次元分析: より包括的な市場見通しをするために価格,ボリューム,移動平均システムを組み合わせます

- シグナル信頼性: 量重量化によってランダムな価格変動効果を軽減する

- 強力な適応性: 4 時間や毎日を含む複数の時間枠で効果的に動作します

- パラメータの柔軟性: 異なる市場特性の最適化のために複数の調整可能なパラメータを提供しています

- リスク管理: 容量フィルタリングメカニズムは低流動性の環境を効果的に回避します

戦略リスク

- トレンド逆転リスク: 不安定な市場において誤った信号を生む可能性があります.

- パラメータ敏感性: 異なるパラメータの組み合わせは,戦略のパフォーマンスに重大な変化をもたらす可能性があります.

- タイムラグリスク: 移動平均システムにおける固有の遅れは,エントリータイムを遅らせる可能性があります.

- 市場環境依存:横向市場で頻繁に取引信号を生む可能性があります.

戦略の最適化方向

- ダイナミックパラメータを入力する:

- 市場変動に基づいて,デルタ計算期間を自動的に調整する.

- 音量変化に基づいて音量

値を動的に調整する

- シグナルフィルタリングを強化する

- トレンド強度確認指標を追加する

- 価格パターン認識システムを統合する

- リスク管理を改善する

- ダイナミックストップ・ロスのメカニズムを確立する

- ポジション管理システムを導入

概要

この戦略は,物価の勢い,取引量,トレンド指標を有機的に組み合わせる体系的な戦略である.多次元分析と厳格な取引条件スクリーニングを通じて,戦略は高い信頼性を維持し,適応性とスケーラビリティをよく示している.主な利点は市場動向の三次元判断にある.最大の開発の可能性はダイナミックパラメータ最適化とリスク管理システムの改善にある.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Volume-Weighted Delta Strategy", overlay=true)

// Input-parametrit

length_delta = input.int(5, minval=1, title="Delta Length")

length_ma = input.int(5, minval=1, title="MA Length")

length_sma = input.int(5, minval=1, title="MA Length")

volume_threshold = input.float(100000, title="Volume Threshold")

// Funktio delta-arvojen laskemiseksi ja volyymin mukaan painottamiseksi

calculate_volume_weighted_delta(delta_length) =>

delta_sum = 0.0

for i = 0 to delta_length - 1

delta_sum := delta_sum + ((close[i] - open[i]) * volume[i])

delta_sum

// Laskenta

delta_value = calculate_volume_weighted_delta(length_delta)

ma_value = ta.sma(delta_value, length_sma)

ema20 = ta.ema(close, 20)

// EMA:n värin määrittely

ema_color = delta_value > ma_value ? color.green : color.red

positive = ta.crossover(delta_value, ma_value)

negative = ta.crossunder(delta_value, ma_value)

// Piirretään graafit

plot(ema20, color=ema_color, title="20 EMA")

BullishCond = ta.crossover(ma_value, delta_value)

BearishCond = ta.crossunder(ma_value, delta_value)

if (BullishCond)

strategy.entry("Sell", strategy.short)

if (BearishCond)

strategy.entry("Buy", strategy.long)

関連性

- 多期移動平均のクロスオーバーと量分析システム

- 取引戦略をフォローするマルチテクニカル指標傾向

- ダイナミックレンジフィルターによる高度な定量的なトレンドキャプチャ戦略

- インテリジェント・ウォーブ・トレンド ドルコスト平均化 サイクリック・トレーディング・戦略

- RSI,MACDおよびボリュームに基づく多指標適応型取引戦略

- インディケーター: WaveTrend オシレーター

- ダイナミック・デュアル・EMA・クロスオーバー・ストラテジー

- ダイナミック 利益とストップ・ロスの取引戦略 3つの連続した下落のキャンドルと移動平均値に基づいています

- 超移動平均値と上帯のクロスオーバー戦略

- EMAのクロスオーバー・モメンタム・スカルピング戦略

もっと

- 2方向取引戦略 キャンドルスティック吸収パターン分析に基づく

- Bollinger Breakout with Mean Reversion 4H 定量取引戦略

- ダイナミックグリッド位置サイズ戦略の傾向

- 双重BBI (bulls and bears index) クロスオーバー戦略

- 動的ロング/ショート・スウィング・トレーディング・ストラテジー

- 取引戦略をフォローするマルチテクニカル指標傾向

- 先進的な波動性平均逆転取引戦略:VIXと移動平均値に基づく多次元量的な取引システム

- 金のトレンドチャネル逆転のモメンタム戦略

- 先進的なEMAモメンタムトレンド取引戦略

- マルチMAトレンド・インテニシティ・トレーディング・戦略 - MA偏差に基づく柔軟なスマート・トレーディング・システム

- 多要素対トレンド取引戦略

- 強化されたモメントオシレーターとストカスティックディバージェンスの定量取引戦略

- トレンドブレイク・トレード戦略によるマルチタイムフレームフィボナッチ・リトラセメント

- 多指標の傾向 利益の最適化による戦略

- フラクタル・ブレイクアウト・モメンタム・トレーディング・戦略

- チェンデ・モメンタム・オシレーターに基づいた適応型平均逆転取引戦略

- 取引戦略をフォローするMACD-スーパートレンド 双重確認傾向

- 多期スーパートレンド・ダイナミック・トレーディング・戦略

- Fibonacci リトラセッションとピボットポイント取引戦略のマルチタイムフレーム EMA

- 複数の時間枠で動的ストップ・ロスのEMA・スクリーズ・トレーディング戦略