RSI トレンド・モメント・トラッキング・ストラテジーによる移動平均のクロスオーバー

作者: リン・ハーンチャオチャン開催日:2024年12月12日 16:22:25タグ:SMARSIマルチTPSL

概要

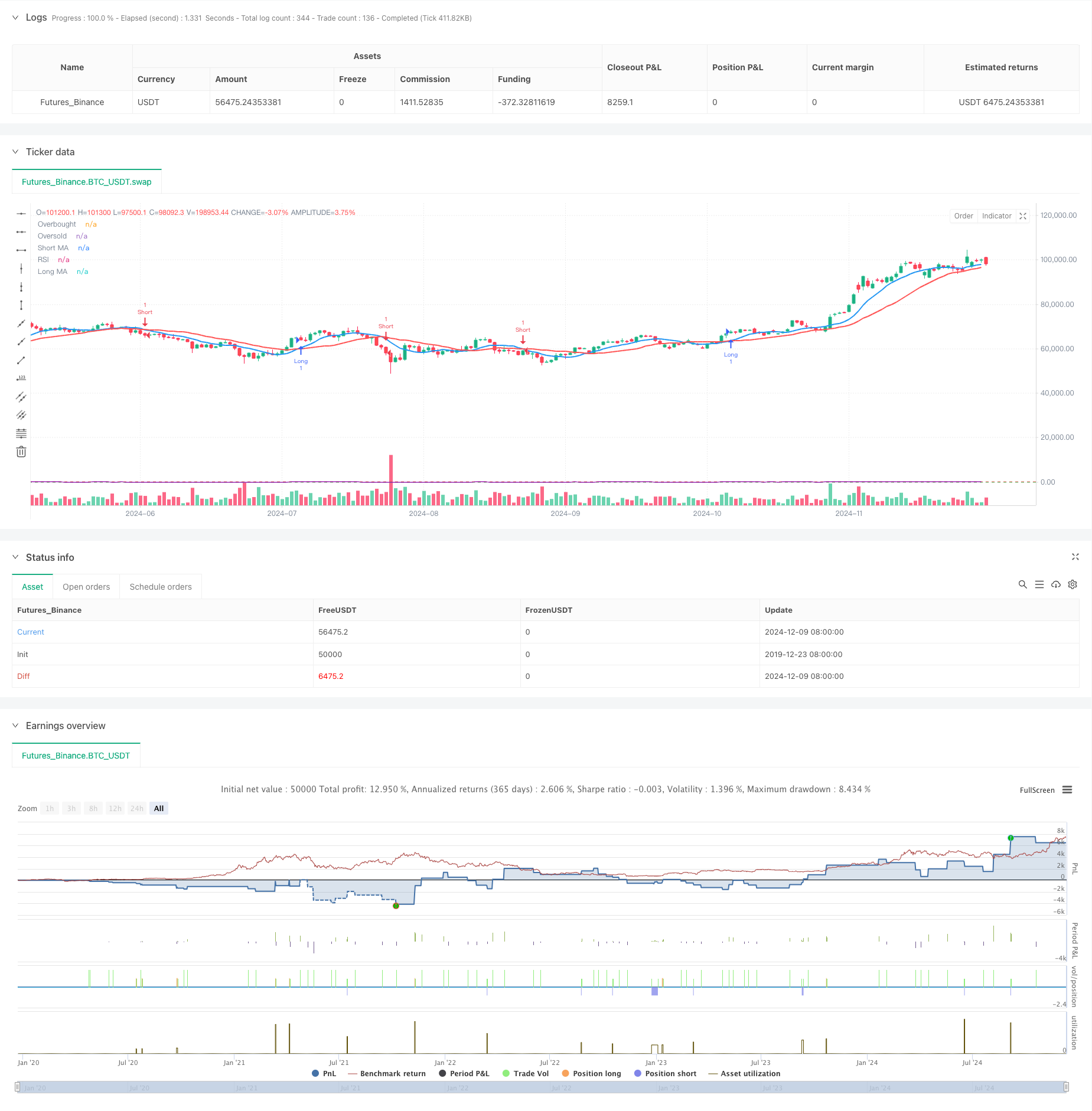

この戦略は,移動平均クロスオーバーと相対強度指数 (RSI) を組み合わせるトレンドフォロー戦略である.この戦略は,短期および長期移動平均クロスオーバーを通じて市場のトレンド方向を決定し,RSIをモメントフィルターとして使ってトレンド強さを確認し,それによって取引シグナルの信頼性を向上させる.この戦略にはリスク管理のための百分比ベースのストップ・ロストとテイク・プロフィートも含まれている.

戦略の原則

この戦略は,主要トレンド指標として9期および21期シンプル・ムービング・平均値 (SMA) を採用している.短期MAが長期MAを超越し,RSIが50を超えるとロング・シグナルが生成され,短期MAが長期MAを超越し,RSIが50を下回るとショートシグナルが発生する.このデザインは,取引方向が市場トレンドとモメンタムの両方に準拠することを保証する.システムは1%ストップ・ロストと2%テイク・プロフィートレベルを通じてリスク・リターン比率を制御する.

戦略 の 利点

- MAとRSIを組み合わせた二重確認メカニズムは信号の信頼性を向上させる.

- ストップ・ロストとテイク・プロフィートの割合は柔軟で適応性の高いリスク管理を可能にします

- 異なる市場環境や機器に適した高いパラメータ適応性

- シンプルで明快な戦略論理 分かりやすく維持できます

- RSIのフィルタリングは 偽ブレイクによる損失を減らす

戦略リスク

- 市場が違う場合 頻繁に誤った信号を出す可能性があります

- 固定パーセントストップは,非常に不安定な市場では十分に柔軟ではないかもしれません.

- 移動平均システムには固有の遅延があり,最適なエントリーポイントが欠けている可能性があります.

- RSIインジケーターは,極端な市場状況で無効になる可能性があります.

- 異なる市場環境のために注意深くパラメータを最適化する必要があります

戦略の最適化方向

- 市場変動に動的に適応する 適応性のあるストップ・ロスト・メカニズムと 利益を引き出すメカニズムを導入する.

- 音量指標を追加的な確認信号として追加します.

- 移動平均周期を最適化し,感度向上のために指数的な移動平均値 (EMA) を使用することを検討する.

- トレンド強度フィルターを導入し,ポジションサイズを減らすか,横向市場での取引を一時停止する.

- 市場開閉期間の取引を避けるために時間フィルターを追加します.

概要

この戦略は,明確な論理を備えた,よく構造化されたトレンドフォロー戦略である.これは,MAクロスオーバー,RSIによるモメント確認を通じて基本的なトレンド方向性を提供し,完全な取引システムを形成するためにリスク管理メカニズムと組み合わせられる.継続的な最適化と調整を通じて,戦略にはいくつかの固有の限界があるが,さまざまな市場環境で安定したパフォーマンスを維持する可能性がある.成功の鍵はパラメータ最適化とリスク管理の実行にあります.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Crossover + RSI Strategy", overlay=true, shorttitle="MA RSI Strategy")

// --- Input Parameters ---

shortMA = input.int(9, title="Short MA Period", minval=1)

longMA = input.int(21, title="Long MA Period", minval=1)

rsiLength = input.int(14, title="RSI Length", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought Level", minval=50, maxval=100)

rsiOversold = input.int(30, title="RSI Oversold Level", minval=0, maxval=50)

stopLossPercent = input.float(1, title="Stop Loss Percentage", minval=0.1, maxval=10.0) / 100

takeProfitPercent = input.float(2, title="Take Profit Percentage", minval=0.1, maxval=10.0) / 100

// --- Calculate Moving Averages ---

shortMA_value = ta.sma(close, shortMA)

longMA_value = ta.sma(close, longMA)

// --- Calculate RSI ---

rsi_value = ta.rsi(close, rsiLength)

// --- Buy and Sell Conditions ---

longCondition = ta.crossover(shortMA_value, longMA_value) and rsi_value > 50

shortCondition = ta.crossunder(shortMA_value, longMA_value) and rsi_value < 50

// --- Plot Moving Averages ---

plot(shortMA_value, color=color.blue, linewidth=2, title="Short MA")

plot(longMA_value, color=color.red, linewidth=2, title="Long MA")

// --- Plot RSI (Optional) ---

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi_value, color=color.purple, title="RSI")

// --- Strategy Execution ---

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// --- Risk Management (Stop Loss and Take Profit) ---

longStopLoss = close * (1 - stopLossPercent)

longTakeProfit = close * (1 + takeProfitPercent)

shortStopLoss = close * (1 + stopLossPercent)

shortTakeProfit = close * (1 - takeProfitPercent)

// Set the stop loss and take profit for long and short positions

strategy.exit("Long Exit", from_entry="Long", stop=longStopLoss, limit=longTakeProfit)

strategy.exit("Short Exit", from_entry="Short", stop=shortStopLoss, limit=shortTakeProfit)

関連性

- 双動平均-RSI シネージオプション 定量取引戦略

- RSIと移動平均の組み合わせた定量取引戦略の傾向

- トレンドフィルターと例外出口のスムーズな移動平均ストップ・ロスト&テイク・プロフィート戦略

- 動的動向を追求する戦略 - 多指標統合動力分析システム

- ダイナミック・ムービング・メアージャー・クロスオーバー・トレンド 適応型リスク管理による戦略

- 2つのタイムフレームストーカスティックモメンタム取引戦略

- ダイナミック・トライル・ストップ ダブル・ターゲット・ムービング・平均・クロスオーバー戦略

- トレンド・ブレイク・トレーディング・システム (TBMA戦略)

- ダイナミックな利益/損失管理システムを持つインテリジェント移動平均のクロスオーバー戦略

- アダプティブ・量子的取引戦略,ダブル・ムービング・平均クロスオーバーと,利益/ストップ・ロスを取る

もっと

- 動的波動性指数 (VIDYA) とATRトレンドフォロディング逆転戦略

- RSI,MACDおよびボリュームに基づく多指標適応型取引戦略

- 価格パターンに基づくダブルボトムとトップ自動取引戦略

- サポートブレイクに基づく戦略をフォローする動的ATR傾向

- 複数の移動平均値とストカスティックオシレータークロスオーバーの定量戦略

- アダプティブ・トレンドフォローと逆転検出戦略:ジグザグとアロン指標に基づく定量取引システム

- 多指標シネージストラテジーはボリンジャーバンド,フィボナッチ,MACD,RSI

- ドル・コスト平均化投資戦略

- 多次元ゴールド金曜日の異常戦略分析システム

- 多期動的ATRトレンド追跡戦略

- 動的ATRベースのトレーリングストップ取引戦略

- MACD-RSIの二重確認の取引戦略をフォローするモメンタムトレンド

- 金十字最適化システムを持つダイナミックピボットポイント

- 多指標トレンド ポリンジャーバンドとATRダイナミックストップロスの戦略

- ATRの多期取引戦略に続くダイナミックな傾向

- 動的チャネルと移動平均取引システムによる多指標トレンドフォロー戦略

- SMMAの確認による多EMAトレンドフォロー戦略

- 動向分析戦略を持つ多指標トレンド取引システム

- トレンドをフォローするクラウド・モメンタム・ディバージェンスの戦略

- 複数の指標のトレンドフォローと波動性ブレイク戦略