ボリンジャー・バンド 勢い ブレイク 戦略をフォローする適応傾向

作者: リン・ハーンチャオチャン開催日:2024年12月13日 11:43:10タグ:BBstdevSMAエイマSMMAWMAVWMAATR

概要

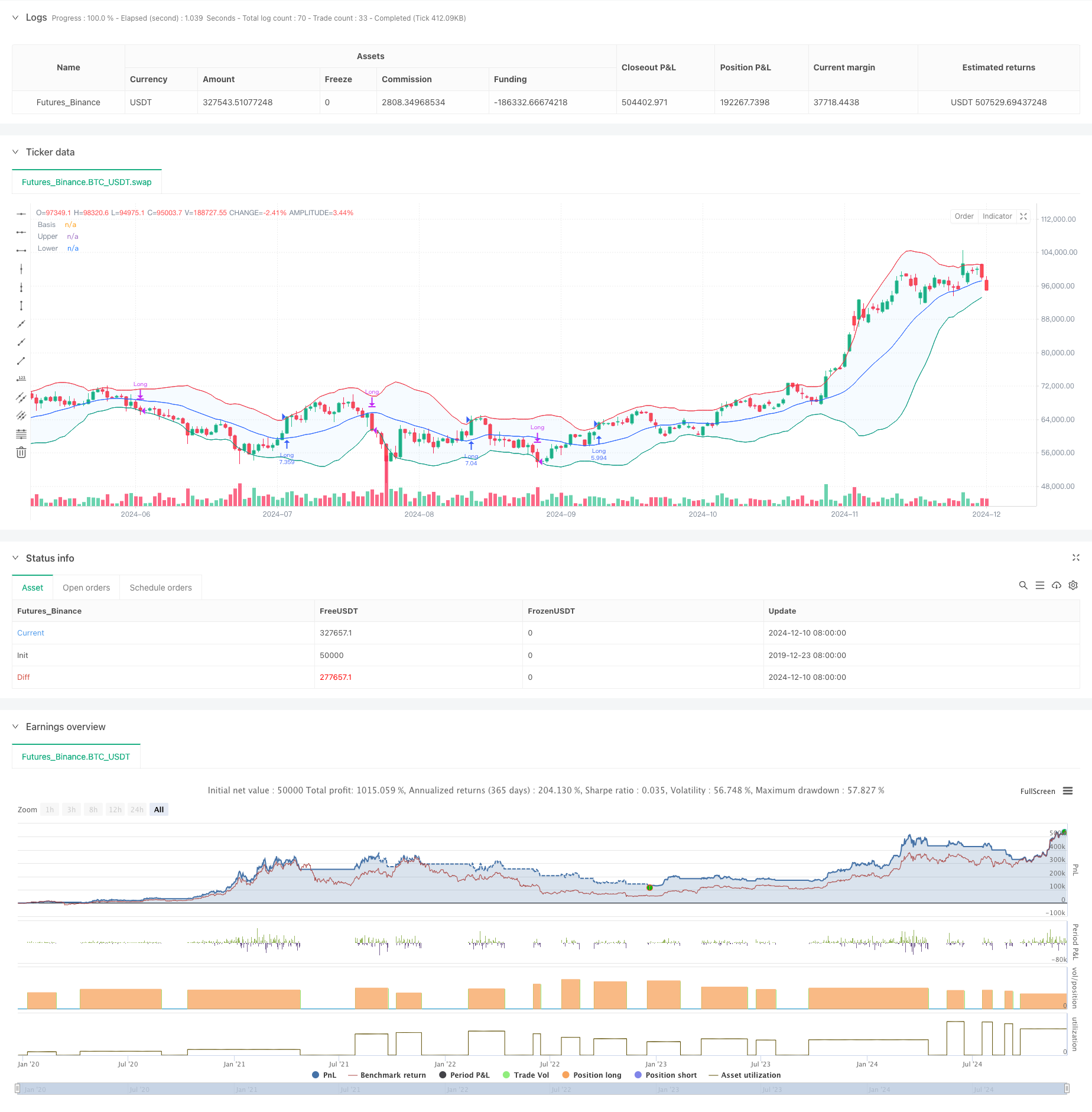

この戦略は,ボリンジャーバンドに基づいたモメンタムブレークアウト取引システムであり,主に価格と上部ボリンジャーバンドの関係を通じてトレンド機会を把握する.この戦略は,高度な波動性のある市場に特に適した市場波動性特性を特定するために標準偏差チャネルと組み合わせた適応型移動平均型選択メカニズムを使用する.

戦略原則

戦略の基本論理は次の主要な要素に基づいています 1. Bollinger Bands の中間帯を計算するために,カスタマイズ可能な移動平均値 (SMA,EMA,SMMA,WMA,VWMAを含む) を使用する. 2. 標準偏差倍数 (デフォルト2.0) を使って上部および下部帯の位置を動的に決定する. 3. 価格が上部帯を突破するとロングポジションに入る.これは強いブレイクトレンドの形成を示唆する. 4. 価格が下帯を下回るとポジションを退場し,上昇傾向の潜在的な終了を示唆する. 5. 取引コスト (0.1%) とスリップ (3ポイント) を含め,実際の取引条件をよりよく反映する.

戦略 の 利点

- 高度な適応性: 複数の移動平均型オプションによって,戦略は異なる市場状況に適応できます.

- 堅牢なリスク管理: ストップ・ロースとしてボリンジャー・バンドの下部帯を使用し,明確なリスク管理を提供します.

- 理性的なマネーマネジメント: 固定ポジションサイズのリスクを回避し,株式パーセントに基づくポジションサイズを使用します.

- 総合的なコスト考慮: 返済費と滑り込み因子を含め,バックテストの結果をより現実的にします.

- 柔軟な時間枠:パラメータ設定を通じて特定の取引時間範囲を選択できます.

戦略リスク

- 誤ったブレイクリスク: 誤ったブレイクシグナルが頻繁に発生する可能性があります. 解決策: 確認指標や遅延入力メカニズムを追加する.

- トレンド逆転リスク: 強いトレンド市場における突然の逆転は,大きな損失を引き起こす可能性があります. 解決策: 傾向強度フィルターを導入します

- パラメータ感度:異なるパラメータの組み合わせにより,戦略のパフォーマンスが異なる可能性があります. 解決策: 詳細なパラメータ最適化と強度テストが必要です.

戦略の最適化方向

- トレンド強度指標を導入する

- ADX または類似の指標を追加して,弱いトレンド市場のシグナルをフィルターする

- これは偽の脱出による損失を減らすことができます

- ストップ・ロスのメカニズムを最適化する:

- トレイリングストップなどのダイナミックストップ・ロスを実装する

- 継続する傾向でより大きな利益を得ることに役立ちます

- トレーディングフィルターを追加:

- 容量に基づく確認信号

- 低流動性環境での取引を避ける

- 強化入国メカニズム:

- 引き戻し入力メカニズムを追加する

- より良い入場価格を達成する助け

概要

このトレンドは,明確なロジックを持つ戦略を踏まえて,よく設計されたトレンドである.ボリンジャーバンドのダイナミックな性質を通じて市場の勢いを捉え,良いリスク制御メカニズムを含んでいる.この戦略は高度にカスタマイズ可能で,パラメータ調整を通じて異なる市場環境に適応することができる.ライブ取引の実施のために,戦略改善のための提案された最適化方向を組み込むと同時に,徹底的なパラメータ最適化とバックテストの検証を行うことが推奨される.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs

length = input.int(20, minval=1, title="Length")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = input.float(2.0, minval=0.001, maxval=50, title="StdDev")

offset = input.int(0, "Offset", minval=-500, maxval=500)

// Date range inputs

startYear = input.int(2018, "Start Year", minval=1970, maxval=2100)

startMonth = input.int(1, "Start Month", minval=1, maxval=12)

startDay = input.int(1, "Start Day", minval=1, maxval=31)

endYear = input.int(2069, "End Year", minval=1970, maxval=2100)

endMonth = input.int(12, "End Month", minval=1, maxval=12)

endDay = input.int(31, "End Day", minval=1, maxval=31)

// Time range

startTime = timestamp("GMT+0", startYear, startMonth, startDay, 0, 0)

endTime = timestamp("GMT+0", endYear, endMonth, endDay, 23, 59)

// Moving average function

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Calculate Bollinger Bands

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// Plot

plot(basis, "Basis", color=#2962FF, offset=offset)

p1 = plot(upper, "Upper", color=#F23645, offset=offset)

p2 = plot(lower, "Lower", color=#089981, offset=offset)

fill(p1, p2, title="Background", color=color.rgb(33, 150, 243, 95))

// Strategy logic: Only go long and flat

inDateRange = time >= startTime and time <= endTime

noPosition = strategy.position_size == 0

longPosition = strategy.position_size > 0

// Buy if close is above upper band

if inDateRange and noPosition and close > upper

strategy.entry("Long", strategy.long)

// Sell/Exit if close is below lower band

if inDateRange and longPosition and close < lower

strategy.close("Long")

関連性

- Bollinger Bands と ATR に基づく多レベルインテリジェント・ダイナミック・トレリングストップ戦略

- 多層波動帯取引戦略

- RSIのダイバージェンスと移動平均を組み合わせた高度な定量取引戦略

- ボリンジャー帯と移動平均クロスオーバー戦略

- ダイナミック RSI スマートタイム スウィング トレーディング 戦略

- 多指標シネージストラテジーはボリンジャーバンド,フィボナッチ,MACD,RSI

- RSI,MACDおよびボリュームに基づく多指標適応型取引戦略

- 強化されたボリンガー平均逆転量的な戦略

- クロドルのスーパートレンド

- SSSについて

もっと

- 双指数移動平均値と相対強度指標のクロスオーバー戦略

- 双勢オシレータースマートタイム取引戦略

- ダイナミックレンジフィルターによる高度な定量的なトレンドキャプチャ戦略

- TradingView信号実行ポリシー (内蔵Httpサービス版)

- RSIとMACD統合に基づく高度な5日間のクロス分析戦略

- 2つのRSI指標に基づく適応範囲取引システム

- ダイナミック・ダブル・スーパートレンド・ボリューム・価格戦略

- ブラック・スワン・ボラティリティと移動平均のクロスオーバー・モメント・トラッキング戦略

- Bollinger Bands と SuperTrend を組み合わせるインテリジェント・ボラティリティ・レンジ・トレーディング・戦略

- ダイナミックストップ・ロスのシステムによる戦略をフォローする多指標シネージーシート

- MACD-ATRの実装による強化された平均逆転戦略

- 定量的な取引信号追跡とマルチエグジット戦略最適化システム

- ダイナミック・テイク・プロフィート・スマート・トレーディング・システム

- トリプルスタンダードデバイエーション ボリンガー帯 100日移動平均最適化によるブレイクアウト戦略

- ダイナミック・EMAトレンド・クロスオーバー・エントリー 定量戦略

- 多波動トレンド交差リスク管理量的な戦略

- 取引戦略をフォローする双 EMA ストカスティックトレンド

- 多期移動平均のクロスオーバー戦略をフォローするダイナミックな傾向

- 二重モメンタム突破確認量的な取引戦略

- MACD-RSI トレンド・モメンタム・クロス戦略とリスクマネジメントモデル