Bollinger Bands と Woodies CCI を使った多指標フィルタリング取引戦略

作者: リン・ハーンチャオチャン開催日:2024年12月27日15時32分30秒タグ:BBCCIマルチOBVATRSMATPSL

概要

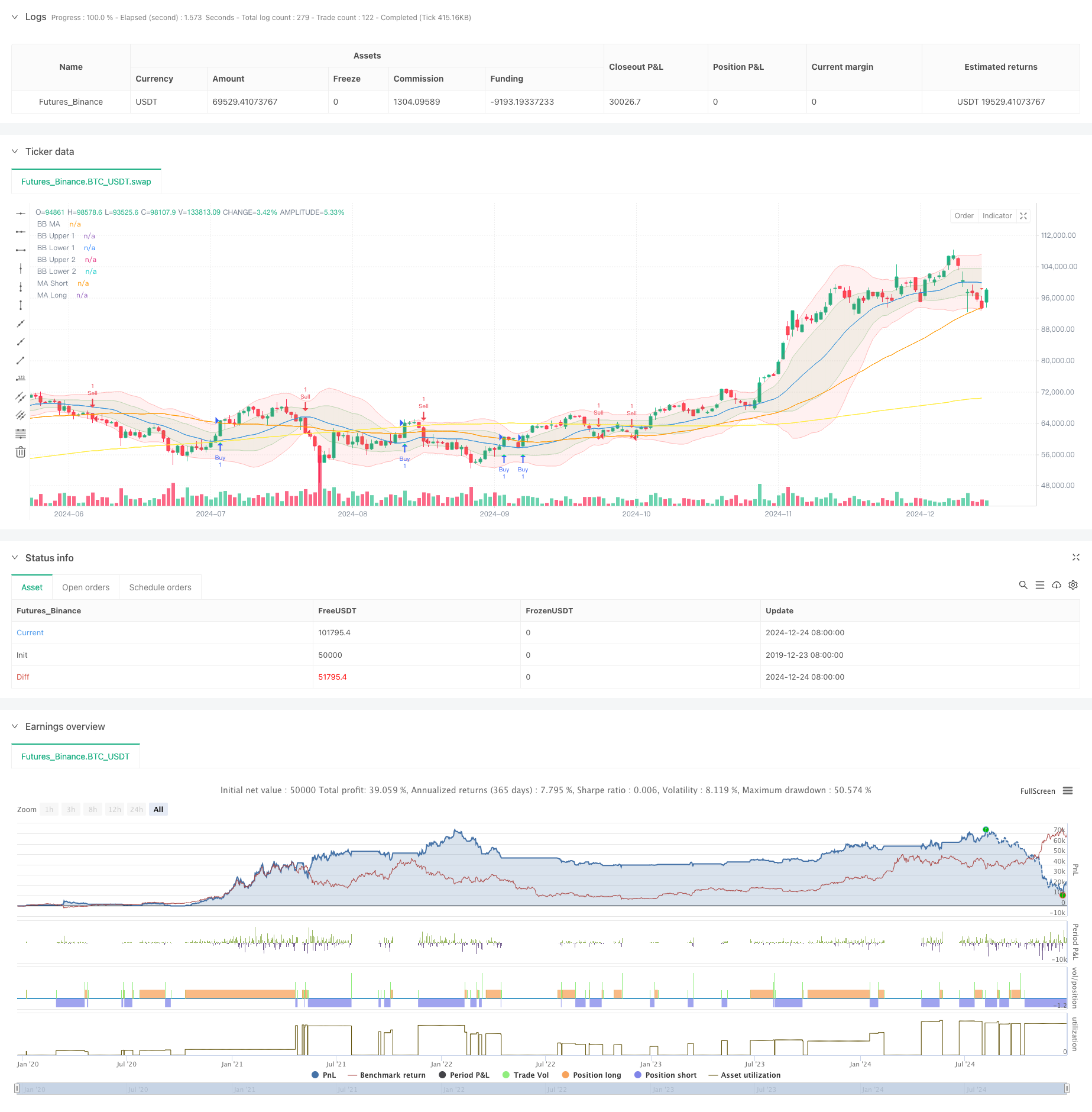

この戦略は,ボリンジャーバンド,ウーディーズCCI (コモディティチャネルインデックス),移動平均値 (MA),およびバランス上のボリューム (OBV) を組み合わせたマルチインジケーター取引システムである.ボリンジャーバンドを使用して市場の変動範囲,シグナルフィルタリングのためのCCI指標を提供し,市場傾向が明確であるときに取引を実行するためにMAシステムとボリューム確認を組み合わせます.さらに,リスクを効果的に制御するために動的なストップ損失とテイク・プロフィート配置のためにATRを使用します.

戦略の原則

基本論理は次の主要な要素に基づいています

- 標準偏差ボリンジャー帯 (1xと2x) を2つ用いて価格変動チャネルを構成する.

- 信号フィルターとして6期および14期CCI指標を使用し,両方の期間の確認が必要です.

- 市場動向を決定するために50期と200期移動平均を組み合わせます

- 10 期間の平滑 OBV によるボリューム傾向を確認

- 動的ストップ・ロストとテイク・プロフィートのレベルのために14期間のATRを使用する.

戦略 の 利点

- 複数の指標のクロスバリデーションは誤った信号を大幅に減少させる

- ボリンジャー・バンドとCCIの組み合わせは,市場の変動を正確に判断する

- 長期および短期MAPシステムは,主要な傾向を効果的に把握します

- OBVは音量サポートを確認し,信号の信頼性を高めます

- ダイナミックストップ・ロースとテイク・プロフィートの設定は,異なる市場状況に適応する

- 標準化された実行と,定量的な実施に適した明確な取引信号

戦略リスク

- 複数の指標が信号の遅延を引き起こす可能性があります

- 変動市場における頻繁なストップ・ロース

- パラメータ最適化の過適性リスク

- ストップ・ロスは不安定な期間に十分早く起動しない可能性があります. 緩和措置

- 異なる市場サイクルのための指標パラメータを動的に調整する

- 位置制御のための引き下げモニター

- 定期的なパラメータ検証

- 最大損失制限を設定する

オプティマイゼーションの方向性

- 高波動期間のポジションを調整するための波動性指標を導入する

- トレンド強度フィルタリングを追加し,市場取引の範囲を回避する

- CCI 期間選択を最適化して信号感度を向上させる

- 部分的利益占有による利益/損失管理の強化

- 音量異常警告システムを導入する

概要

これは,複数の信号確認を通じて取引精度を向上させる技術指標の組み合わせに基づいた完全な取引システムである. 戦略設計は適切なリスク制御と良好な実用的な応用価値を有し,合理的である. ライブ取引で保守的なポジションでテストし,市場の状況に基づいてパラメータを継続的に最適化することを推奨する.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Debug + Woodies CCI Filter", title="Debug Buy/Sell Signals with Woodies CCI Filter", overlay=true)

// Input Parameters

length = input.int(20, minval=1, title="BB MA Length")

src = input.source(close, title="BB Source")

mult1 = input.float(1.0, minval=0.001, maxval=50, title="BB Multiplier 1 (Std Dev 1)")

mult2 = input.float(2.0, minval=0.001, maxval=50, title="BB Multiplier 2 (Std Dev 2)")

ma_length = input.int(50, minval=1, title="MA Length")

ma_long_length = input.int(200, minval=1, title="Long MA Length")

obv_smoothing = input.int(10, minval=1, title="OBV Smoothing Length")

atr_length = input.int(14, minval=1, title="ATR Length") // ATR Length for TP/SL

// Bollinger Bands

basis = ta.sma(src, length)

dev1 = mult1 * ta.stdev(src, length)

dev2 = mult2 * ta.stdev(src, length)

upper_1 = basis + dev1

lower_1 = basis - dev1

upper_2 = basis + dev2

lower_2 = basis - dev2

plot(basis, color=color.blue, title="BB MA")

p1 = plot(upper_1, color=color.new(color.green, 80), title="BB Upper 1")

p2 = plot(lower_1, color=color.new(color.green, 80), title="BB Lower 1")

p3 = plot(upper_2, color=color.new(color.red, 80), title="BB Upper 2")

p4 = plot(lower_2, color=color.new(color.red, 80), title="BB Lower 2")

fill(p1, p2, color=color.new(color.green, 90))

fill(p3, p4, color=color.new(color.red, 90))

// Moving Averages

ma_short = ta.sma(close, ma_length)

ma_long = ta.sma(close, ma_long_length)

plot(ma_short, color=color.orange, title="MA Short")

plot(ma_long, color=color.yellow, title="MA Long")

// OBV and Smoothing

obv = ta.cum(ta.change(close) > 0 ? volume : ta.change(close) < 0 ? -volume : 0)

obv_smooth = ta.sma(obv, obv_smoothing)

// Debugging: Buy/Sell Signals

debugBuy = ta.crossover(close, ma_short)

debugSell = ta.crossunder(close, ma_short)

// Woodies CCI

cciTurboLength = 6

cci14Length = 14

cciTurbo = ta.cci(src, cciTurboLength)

cci14 = ta.cci(src, cci14Length)

// Filter: Only allow trades when CCI confirms the signal

cciBuyFilter = cciTurbo > 0 and cci14 > 0

cciSellFilter = cciTurbo < 0 and cci14 < 0

finalBuySignal = debugBuy and cciBuyFilter

finalSellSignal = debugSell and cciSellFilter

// Plot Debug Buy/Sell Signals

plotshape(finalBuySignal, title="Filtered Buy", location=location.belowbar, color=color.lime, style=shape.triangleup, size=size.normal)

plotshape(finalSellSignal, title="Filtered Sell", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.normal)

// Change candle color based on filtered signals

barcolor(finalBuySignal ? color.lime : finalSellSignal ? color.red : na)

// ATR for Stop Loss and Take Profit

atr = ta.atr(atr_length)

tp_long = close + 2 * atr // Take Profit for Long = 2x ATR

sl_long = close - 1 * atr // Stop Loss for Long = 1x ATR

tp_short = close - 2 * atr // Take Profit for Short = 2x ATR

sl_short = close + 1 * atr // Stop Loss for Short = 1x ATR

// Strategy Execution

if (finalBuySignal)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=tp_long, stop=sl_long)

if (finalSellSignal)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=tp_short, stop=sl_short)

// Check for BTC/USDT pair

isBTCUSDT = syminfo.ticker == "BTCUSDT"

// Add alerts only for BTC/USDT

alertcondition(isBTCUSDT and finalBuySignal, title="BTCUSDT Buy Signal", message="Buy signal detected for BTCUSDT!")

alertcondition(isBTCUSDT and finalSellSignal, title="BTCUSDT Sell Signal", message="Sell signal detected for BTCUSDT!")

関連性

- 固定ストップ・ロスの最適化モデルによる動的移動平均値とボリンジャー・バンドのクロス戦略

- ダイナミックなリスクマネジメントを伴う二重移動平均のクロスオーバー戦略

- アダプティブ・ムービング・平均クロスオーバーとストップ・ロスのストラテジー

- 高勝率トレンドは逆転トレード戦略を意味する

- 多段階のATR取引戦略とダイナミックな利益採取

- MACD-ATRの実装による強化された平均逆転戦略

- ダイナミック・トライル・ストップ ダブル・ターゲット・ムービング・平均・クロスオーバー戦略

- トレンド・ブレイク・トレーディング・システム (TBMA戦略)

- アダプティブ・量子的取引戦略,ダブル・ムービング・平均クロスオーバーと,利益/ストップ・ロスを取る

- ダイナミック・ムービング・メアージャー・クロスオーバー・トレンド 適応型リスク管理による戦略

もっと

- トリプル・スーパートレンドと指数関数移動平均トレンド

- クラウドベースのボリンガー帯 双動平均量的な傾向戦略

- Bollinger Bands Trend Divergence に基づいた多レベル量的な取引戦略

- フィボナッチ0.7レベルトレンドブレークスルーに基づく定量的な取引戦略

- 多期フラクタルブレイクオーダーブロック 適応型取引戦略

- 移動平均のクロスオーバーに基づくリスク/報酬比最適化戦略

- ダイナミック・トレンドの認識のトレーディング戦略をフォローする適応傾向

- 境界を越えた動的範囲量的な取引戦略 ボリンジャー帯に基づく

- モメントベースのSMIクロスオーバー信号適応予測戦略

- 複数の移動平均クロスオーバー・シグナル 強化取引戦略

- 動的移動平均傾向をRSI確認取引戦略でフォローする

- プルバック最適化システムを持つ多期指数移動平均のダイナミッククロス戦略

- ダイナミック・ムービング・メアージャー・クロスオーバー・トレンド 適応型リスク管理による戦略

- ストカスティックRSIをベースにした適応型取引戦略

- 動的ポジションスケーリングシステムを持つ多レベル機関オーダーフロー量的な戦略

- マルチEMA動的トレンドキャプチャ量的な取引戦略

- 固定ストップ・ロスの最適化モデルによる動的移動平均値とボリンジャー・バンドのクロス戦略

- RSIトレンド逆転取引戦略 ATRストップ損失と取引エリア制御

- オシレーターとダイナミックサポート/レジスタンスの取引戦略を持つマルチEMAクロス

- 複数のSMAとストーカスティックの組み合わせたトレンド