多指標動的トレーリングストップ取引戦略

作者: リン・ハーンチャオチャン, 日付: 2025-01-06 11:51:53タグ:CPRエイマRSIATRR2R

概要

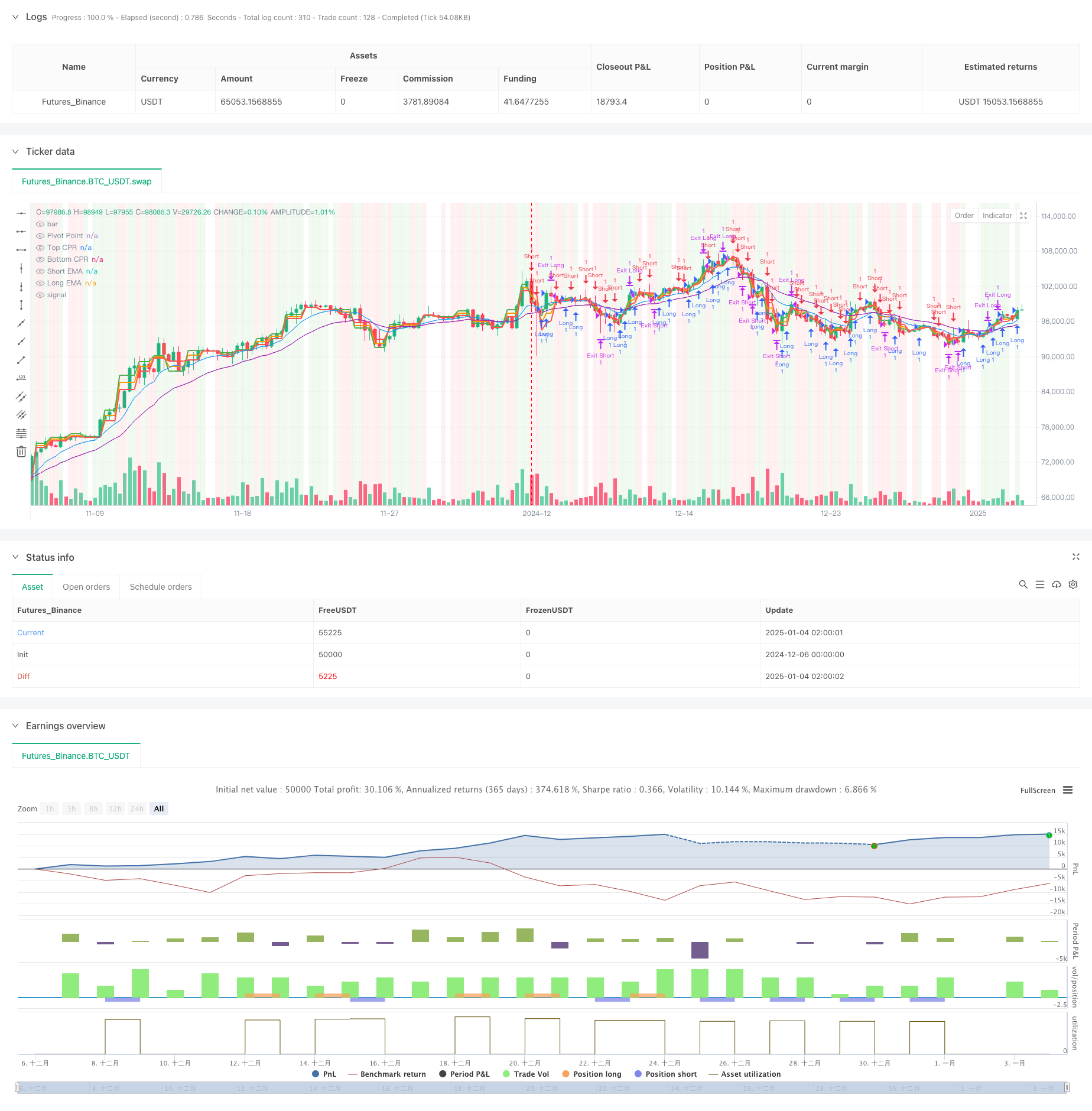

この戦略は,中央ピボットレンジ (CPR),指数移動平均 (EMA),相対強度指数 (RSI),およびブレイクアウトロジックを組み合わせた包括的な取引システムである.この戦略は,ATRベースの動的トレーリングストップ・ロスのメカニズムを使用し,動的リスク管理を実行しながら市場動向と取引機会を特定するために複数の技術指標を使用する.それは強固な適応性とリスク管理能力を提供し,日中および中期取引に適しています.

戦略の原則

この戦略は,いくつかの主要な要素に基づいています.

- CPR指標は,主要なサポートとレジスタンスレベルを決定し,日々のピボットポイント,上位レベル,下位レベルを計算します.

- 2つの EMA システム (9日と21日) で,クロスオーバーによってトレンド方向を特定する.

- RSI インディケーター (14日) は,過買い/過売状態の確認と信号フィルタリングを目的としています.

- シグナル確認のためのピボットポイントの価格ブレイクを組み込むブレイクアウト論理

- 動的ストロップ・ロスのATRインジケーター,市場の変動に基づいてストロップ距離を適応的に調整する.

戦略 の 利点

- 複数の技術指標を統合することで信号の信頼性が向上します

- ダイナミックストロップ・ロスのメカニズムは 利益を効果的に固定し リスクを制御します

- CPR指標は,正確な市場構造の位置付けのための重要な価格基準点を提供します.

- 戦略は,異なる市場条件に調整可能なパラメータを備えた優れた適応性を示しています.

- RSIフィルターとブレイクアウト確認は取引信号の質を高めます

戦略リスク

- 多数の指標が 遅滞し 間違った信号を生む可能性があります

- トレーリングストップは高波動期間に早めに起動する可能性があります.

- パラメータ最適化は市場特性を考慮する必要がある.不適切な設定は戦略のパフォーマンスに影響を与える可能性があります.

- 信号の衝突は 決定の正確性に影響を与えます

戦略の最適化方向

- 価格ブレイクの有効性を確認するための量指標を組み込む.

- トレンドフォローの精度を向上させるためにトレンド強度フィルターを追加します.

- 停止損失パラメータの動的調整メカニズムを最適化して保護を強化する.

- 動的パラメータ調整のための市場変動調整メカニズムを実施する.

- 市場タイミングを良くするために センチメントインジケーターを追加してみてください

概要

この戦略は,複数の技術指標のシネージ効果を通じて包括的な取引システムを構築する. ダイナミックなストップ・ロストメカニズムと多次元信号確認は有利なリスク・報酬特性を提供する. 戦略の最適化の可能性は主に信号品質の向上とリスク管理の精製にあります. 継続的な最適化と調整を通じて,戦略はさまざまな市場条件において安定したパフォーマンスを維持する約束を示しています.

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 7h

basePeriod: 7h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Enhanced CPR + EMA + RSI + Breakout Strategy", overlay=true)

// Inputs

ema_short = input(9, title="Short EMA Period")

ema_long = input(21, title="Long EMA Period")

cpr_lookback = input.timeframe("D", title="CPR Timeframe")

atr_multiplier = input.float(1.5, title="ATR Multiplier")

rsi_period = input(14, title="RSI Period")

rsi_overbought = input(70, title="RSI Overbought Level")

rsi_oversold = input(30, title="RSI Oversold Level")

breakout_buffer = input.float(0.001, title="Breakout Buffer (in %)")

// Calculate EMAs

short_ema = ta.ema(close, ema_short)

long_ema = ta.ema(close, ema_long)

// Request Daily Data for CPR Calculation

high_cpr = request.security(syminfo.tickerid, cpr_lookback, high)

low_cpr = request.security(syminfo.tickerid, cpr_lookback, low)

close_cpr = request.security(syminfo.tickerid, cpr_lookback, close)

// CPR Levels

pivot = (high_cpr + low_cpr + close_cpr) / 3

bc = (high_cpr + low_cpr) / 2

tc = pivot + (pivot - bc)

// ATR for Stop-Loss and Take-Profit

atr = ta.atr(14)

// RSI Calculation

rsi = ta.rsi(close, rsi_period)

// Entry Conditions with RSI Filter and Breakout Logic

long_condition = ((close > tc) and (ta.crossover(short_ema, long_ema)) and (rsi > 50 and rsi < rsi_overbought)) or (rsi > 80) or (close > (pivot + pivot * breakout_buffer))

short_condition = ((close < bc) and (ta.crossunder(short_ema, long_ema)) and (rsi < 50 and rsi > rsi_oversold)) or (rsi < 20) or (close < (pivot - pivot * breakout_buffer))

// Dynamic Exit Logic

long_exit = short_condition

short_exit = long_condition

// Trailing Stop-Loss Implementation

if long_condition

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", from_entry="Long",

trail_points=atr * atr_multiplier,

trail_offset=atr * atr_multiplier / 2)

if short_condition

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", from_entry="Short",

trail_points=atr * atr_multiplier,

trail_offset=atr * atr_multiplier / 2)

// Plot CPR Levels and EMAs

plot(pivot, title="Pivot Point", color=color.orange, linewidth=2)

plot(tc, title="Top CPR", color=color.green, linewidth=2)

plot(bc, title="Bottom CPR", color=color.red, linewidth=2)

plot(short_ema, title="Short EMA", color=color.blue, linewidth=1)

plot(long_ema, title="Long EMA", color=color.purple, linewidth=1)

// Highlight Buy and Sell Signals

bgcolor(long_condition ? color.new(color.green, 90) : na, title="Buy Signal Highlight")

bgcolor(short_condition ? color.new(color.red, 90) : na, title="Sell Signal Highlight")

関連性

- EMA-スムーズなRSIとATRダイナミックストップ・ロス/テイク・プロフィートに基づいた多時間枠量的な取引戦略

- RSI50_EMA ロングのみ戦略

- 金のトレンドチャネル逆転のモメンタム戦略

- ダイナミックな取利益とストップ・ロスの最適化

- ストップ・ロスの動的多期RSIトレンド 戦略に従う

- ATR-RSI強化トレンドフォロー取引システム

- EMAのRSIクロスオーバー戦略

- ハンユ - 多重EMA,ATRおよびRSIに基づくトレンドフォロー・トレード戦略

- 複数の指標を備えた インテリジェントピラミッド戦略

- AlphaTradingBotの取引戦略

もっと

- 2倍指数関数移動平均勢力のクロスオーバー取引戦略

- RSIとボリンジャー帯のシネージストラテジー

- モメントトレンド イチモク・クラウド・トレーディング・戦略

- 多動平均スーパートレンドとボリンジャーブレイクトレード戦略

- 多指標動的移動平均のクロスオーバー量的な戦略

- 戦略をフォローするRSIモメントとボリュームトレンドを持つ二期移動平均

- RSI トレンドブレークスルーとモメンタム強化取引戦略

- 定量的な取引戦略をフォローする二重EMAクロスオーバー動的傾向

- アダプティブ・トレンド・フロー・マルチフィルター・トレーディング・戦略

- ダイナミック・ダブル・テクニカル・インディケーター 過剰販売・過剰購入の確認取引戦略

- 双 EMA ストカスティック オシレーター システム: トレンドフォローとモメンタムを組み合わせた定量的な取引モデル

- 多指標動的波動性取引戦略

- ダイナミック・トレード理論:指数的な移動平均値と累積的なボリューム期間クロスオーバー戦略

- ADX トレンド強度フィルタリングシステムによるダイナミック・EMA・クロスオーバー戦略

- 多期トレンド線形吸収パターン 定量的な取引戦略

- ダイナミックなサポートとレジスタンスの取引システムを持つ適応チャネルブレークアウト戦略

- ダイナミックフィルタリング 日々のトレンド分析のためのEMAクロス戦略

- マルチEMAクロスオーバーとカマリラ・サポート/レジスタンスのトレンド・トレーディング・システム

- 強化されたトレンド・マルチ・シグナル・ダイナミック・トレーディング・戦略

- アダプティブ・モメンテム・マルティンゲール・トレーディング・システム