動的ATR調整EMAクロスオーバー戦略

作者: リン・ハーンチャオチャン, 日付: 2025-01-06 13:56:25タグ:エイマATR収益率

概要

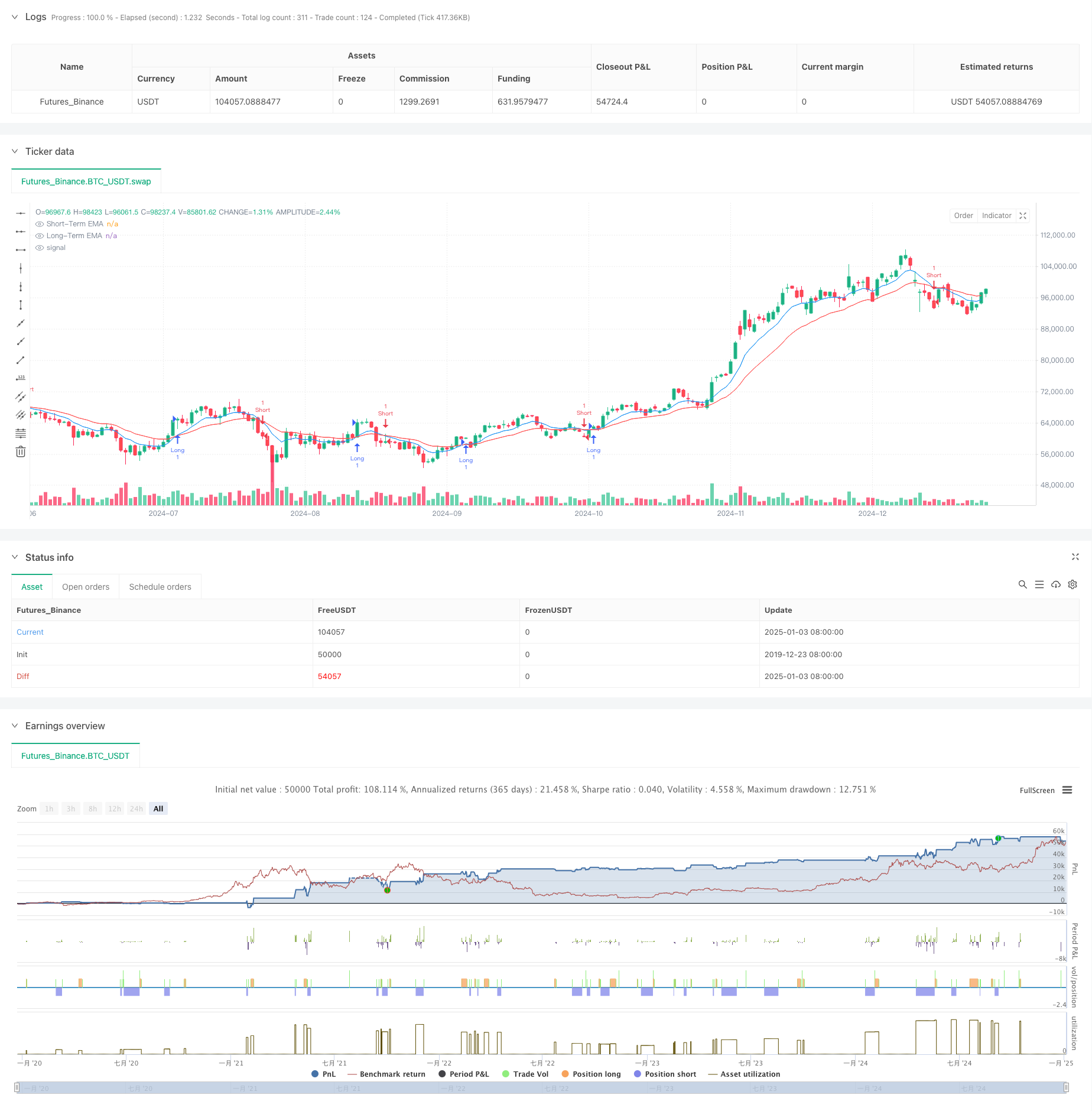

この戦略は,指数的な移動平均 (EMA) クロスオーバーをベースとした取引システムで,動的リスク管理のために平均の真の範囲 (ATR) と組み合わせます.この戦略は,短期および長期のEMA線を使用して価格動向の勢力の変化を把握し,ATRを使用して動的に利益とストップロスのレベルを設定し,取引リスクの正確な制御を達成します.

戦略原則

戦略のコアロジックは,異なる期間の2つのEMA (9および21) の間のクロスオーバー信号に基づいています.短期EMAが長期EMAを超えると購入信号が生成され,短期EMAが長期EMAを下回ると販売信号が生成されます.リスクをよりうまく管理するために,戦略は14期ATRに基づくダイナミックなテイク・プロフィートとストップ・ロスのメカニズムを組み込み,テイク・プロフィートのレベルが2xATRとストップ・ロスのレベルが1xATRに設定され,適切なリスク制御を維持しながら十分な潜在的な利益を確保します.

戦略 の 利点

- ダイナミック・リスク・マネジメント: ATR を通して,ダイナミックなメリット・ストップ・ロスのレベルを調整し,市場の変動の変化により良く適応できるようにします.

- トレンドフォローする能力: EMAのクロスオーバーシステムは中長期のトレンドを効果的に把握し,誤った信号を減らす.

- リスク・リターン比を最適化します リスク・リターン原則に従って 利益を得る距離は ストップ・ロスの2倍です

- 高い適応性: 戦略パラメータは,異なる市場条件に調整され,高度な適応性を示します.

戦略リスク

- 混乱する市場リスク: 変動する市場で頻繁に誤ったブレイクシグナルを生成し,連続した損失を引き起こす可能性があります.

- スリップリスク:高波動期間の場合,実際の実行価格がシグナル価格から大幅に偏りることがあります.

- パラメータ敏感性: EMA 期間選択は戦略のパフォーマンスに大きく影響し,異なる市場環境で異なる設定を必要とする可能性があります.

戦略の最適化方向

- トレンド・フィルターを実装する: 傾向強さをフィルターするために,長期間の移動平均値またはADX指標を追加し,強いトレンド環境でのみ取引する.

- ポジションサイズを最適化: ATR値に基づいてポジションサイズを動的に調整し,高変動期間のポジションを削減します.

- 時間フィルターを追加: 低流動性期間の取引を避けるために取引時間フィルターを実装します.

概要

この戦略は,古典的なEMAクロスオーバーシステムと動的ATRリスク管理を組み合わせて包括的な取引システムを創出する.その主な強みは動的リスク管理能力と効果的なトレンドフォロー特性にある.提案された最適化方向を通じて,さらなる改善の余地がある.ライブ取引の実施のために,特定の市場の特徴に基づいて適切な調整を伴う徹底的なバックテストとパラメータ最適化を行うことが推奨される.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved EMA Crossover Strategy", overlay=true)

// User-defined inputs for EMAs

shortTermLength = input(9, title="Short-Term EMA Length")

longTermLength = input(21, title="Long-Term EMA Length")

// Dynamic Take Profit and Stop Loss

atrLength = input(14, title="ATR Length")

atrMultiplierTP = input(2.0, title="ATR Multiplier for Take Profit")

atrMultiplierSL = input(1.0, title="ATR Multiplier for Stop Loss")

// Calculate EMAs and ATR

shortTermEMA = ta.ema(close, shortTermLength)

longTermEMA = ta.ema(close, longTermLength)

atr = ta.atr(atrLength)

// Plot the EMAs

plot(shortTermEMA, color=color.blue, title="Short-Term EMA")

plot(longTermEMA, color=color.red, title="Long-Term EMA")

// Generate Entry Conditions

longCondition = ta.crossover(shortTermEMA, longTermEMA)

shortCondition = ta.crossunder(shortTermEMA, longTermEMA)

// Optional Debugging: Print conditions (you can remove this later)

var label longLabel = na

var label shortLabel = na

if longCondition

longLabel := label.new(bar_index, high, "Buy Signal", color=color.green, style=label.style_label_down, textcolor=color.white)

if shortCondition

shortLabel := label.new(bar_index, low, "Sell Signal", color=color.red, style=label.style_label_up, textcolor=color.white)

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", limit=close + atr * atrMultiplierTP, stop=close - atr * atrMultiplierSL)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", limit=close - atr * atrMultiplierTP, stop=close + atr * atrMultiplierSL)

関連性

- ケルトナー・チャネルズ EMA ATR戦略

- 量に基づくATR動的ストップ損失最適化による多指数移動平均のクロスオーバー戦略

- 取引戦略をフォローする EMA ダイナミック・トレンド

- スーパートレンドとEMAの組み合わせ戦略

- ATR と EMA をベースとした動的取利益とストップ損失適応戦略

- G-Trend EMA ATR インテリジェント・トレーディング・ストラテジー

- ATRベースの取利益とストップ損失を伴う戦略をフォローする多期間の傾向

- 波動性と線形回帰に基づく長期短期市場体制最適化戦略

- ATR ベースのリスク管理による多EMA 傾向を追求するスウィング・トレーディング戦略

- トリプル・スーパートレンドと指数関数移動平均トレンド

もっと

- 多期移動平均傾向 VWAPクロス戦略をフォローする

- 双動平均-RSI シネージオプション 定量取引戦略

- アドバンスト・ウェーブトレンドとEMAのリボン・フュージョン・トレーディング戦略

- ボリンジャー・バンドス ブレイクモメント・トレード戦略

- 複数の指標の確率

値 モメント トレンド・トレード戦略 - 多期EMA傾向は,RSIの過買い/過売動的最適化戦略をフォローする

- 多期ダイナミック・シグナル統合 ICT スマート構造 突破戦略

- 相対的な強さとRSIに基づく戦略をフォローするダイナミックトレンド

- 多指標動的モメントクロス戦略

- 運動量と平均逆転を組み合わせた高周波定量戦略

- 先進的な圧力逆転とキャンドルスタイク重複戦略

- 2倍指数関数移動平均勢力のクロスオーバー取引戦略

- RSIとボリンジャー帯のシネージストラテジー

- モメントトレンド イチモク・クラウド・トレーディング・戦略

- 多動平均スーパートレンドとボリンジャーブレイクトレード戦略

- 多指標動的移動平均のクロスオーバー量的な戦略

- 戦略をフォローするRSIモメントとボリュームトレンドを持つ二期移動平均

- RSI トレンドブレークスルーとモメンタム強化取引戦略

- 定量的な取引戦略をフォローする二重EMAクロスオーバー動的傾向

- アダプティブ・トレンド・フロー・マルチフィルター・トレーディング・戦略