アダプティブ・フィボナッチ・ボリンジャー・バンド戦略分析

作者: リン・ハーンチャオチャン, 日付: 2025-01-06 16:41:48タグ:ATRBBSMAFIB

概要

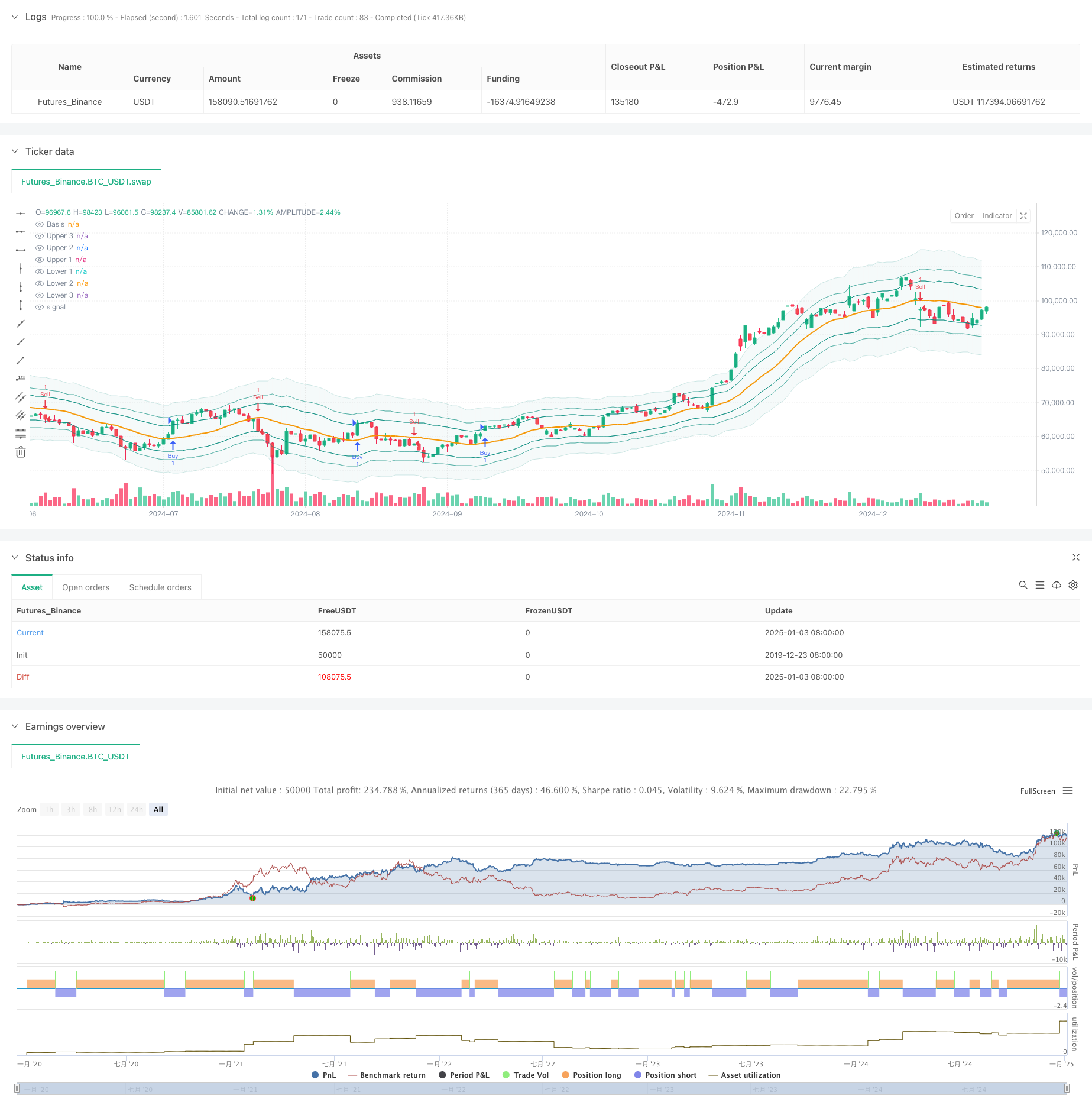

この戦略は,フィボナッチ配列とボリンジャーバンドを組み合わせた革新的な取引システムである.従来のボリンジャーバンド

戦略原則

基本論理は,フィボナッチ・ボリンジャーバンドとの価格相互作用に基づいている.まず,中間バンドとしてシンプル・ムービング・平均値 (SMA) を計算し,その後,上下帯を形成するために異なるフィボナッチ比率で倍したATRを使用する. 取引信号は,価格がユーザーによって選択されたフィボナッチ帯を通過すると生成される. 具体的には,低価格が目標購入帯を下にあり,高価格が目標販売帯の上にあるとき,ロング信号がトリガーされる.低価格が目標販売帯下にあり,高価格が目標販売帯の上にあるとき,ショート信号がトリガーされる.

戦略 の 利点

- 強力な適応性: ATR を通して帯域幅を動的に調整し,異なる市場条件により良く適応

- 高い柔軟性: ユーザーは,取引スタイルに基づいて,異なるフィボナッチ帯を取引信号として選択することができます.

- 総合的なリスク管理:内蔵された収益/ストップ損失および時間フィルタリング機能により,リスクを効果的に制御する

- 視覚的直感性: 帯域の異なる透明度レベルは,トレーダーが市場構造を理解するのに役立ちます

- 明確な計算論理: クラシックな技術指標の組み合わせを使用し,理解し,維持しやすい

戦略リスク

- 誤ったブレイクリスク:ブレイク後に価格がすぐに引き上げられ,誤った信号が生成される可能性があります.

- パラメータ センシビリティ: 異なるフィボナッチ比率の選択は戦略のパフォーマンスに大きく影響する

- 時間依存: 取引ウィンドウが有効になったとき,重要な取引機会を逃す可能性があります

- 市場環境による依存: 異なる市場で過剰な信号を生む可能性があります.

戦略の最適化方向

- シグナル確認メカニズム: 突破確認のためにボリュームまたはモメント指標を追加することを提案します.

- ダイナミックパラメータ最適化: 市場の変動に基づいてフィボナッチ比率を自動的に調整する

- 市場環境フィルタリング: トレンド識別機能を追加し,異なる市場条件で異なるパラメータを使用

- シグナル重量化システム: シグナル信頼性の向上のために多時間枠分析を確立する

- ポジション管理の最適化: 市場の変動と信号強度に基づいてポジションサイズを動的に調整する

概要

この戦略は,伝統的なボリンジャー帯をフィボナッチ配列で最適化することによって,クラシックな技術分析ツールを革新的に組み合わせている.その主な利点は適応性と柔軟性にあるが,パラメータ選択と市場環境の互換性にも注意を払う必要がある.この戦略は,追加の確認指標を追加し,信号生成メカニズムを最適化することによって,重要な改善の可能性を持っている.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// © sapphire_edge

// # ========================================================================= #

// #

// # _____ __ _ ______ __

// # / ___/____ _____ ____ / /_ (_)_______ / ____/___/ /___ ____

// # \__ \/ __ `/ __ \/ __ \/ __ \/ / ___/ _ \ / __/ / __ / __ `/ _ \

// # ___/ / /_/ / /_/ / /_/ / / / / / / / __/ / /___/ /_/ / /_/ / __/

// # /____/\__,_/ .___/ .___/_/ /_/_/_/ \___/ /_____/\__,_/\__, /\___/

// # /_/ /_/ /____/

// #

// # ========================================================================= #

strategy(shorttitle="⟡Sapphire⟡ FiboBands Strategy", title="[Sapphire] Fibonacci Bollinger Bands Strategy", initial_capital= 50000, currency= currency.USD,default_qty_value = 1,commission_type= strategy.commission.cash_per_contract,overlay= true )

// # ========================================================================= #

// # // Settings Menu //

// # ========================================================================= #

// -------------------- Main Settings -------------------- //

groupFiboBands = "FiboBands"

length = input.int(20, minval = 1, title = 'Length', group=groupFiboBands)

src = input(close, title = 'Source', group=groupFiboBands)

offset = input.int(0, 'Offset', minval = -500, maxval = 500, group=groupFiboBands)

fibo1 = input(defval = 1.618, title = 'Fibonacci Ratio 1', group=groupFiboBands)

fibo2 = input(defval = 2.618, title = 'Fibonacci Ratio 2', group=groupFiboBands)

fibo3 = input(defval = 4.236, title = 'Fibonacci Ratio 3', group=groupFiboBands)

fiboBuy = input.string(options = ['Fibo 1', 'Fibo 2', 'Fibo 3'], defval = 'Fibo 1', title = 'Fibonacci Buy', group=groupFiboBands)

fiboSell = input.string(options = ['Fibo 1', 'Fibo 2', 'Fibo 3'], defval = 'Fibo 1', title = 'Fibonacci Sell', group=groupFiboBands)

showSignals = input.bool(true, title="Show Signals", group=groupFiboBands)

signalOffset = input.int(5, title="Signal Vertical Offset", group=groupFiboBands)

// -------------------- Trade Management Inputs -------------------- //

groupTradeManagement = "Trade Management"

useProfitPerc = input.bool(false, title="Enable Profit Target", group=groupTradeManagement)

takeProfitPerc = input.float(1.0, title="Take Profit (%)", step=0.1, group=groupTradeManagement)

useStopLossPerc = input.bool(false, title="Enable Stop Loss", group=groupTradeManagement)

stopLossPerc = input.float(1.0, title="Stop Loss (%)", step=0.1, group=groupTradeManagement)

// -------------------- Time Filter Inputs -------------------- //

groupTimeOfDayFilter = "Time of Day Filter"

useTimeFilter1 = input.bool(false, title="Enable Time Filter 1", group=groupTimeOfDayFilter)

startHour1 = input.int(0, title="Start Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

startMinute1 = input.int(0, title="Start Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

endHour1 = input.int(23, title="End Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

endMinute1 = input.int(45, title="End Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

closeAtEndTimeWindow = input.bool(false, title="Close Trades at End of Time Window", group=groupTimeOfDayFilter)

// -------------------- Trading Window -------------------- //

isWithinTradingWindow(startHour, startMinute, endHour, endMinute) =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

startInMinutes = startHour * 60 + startMinute

endInMinutes = endHour * 60 + endMinute

timeInMinutes >= startInMinutes and timeInMinutes <= endInMinutes

timeCondition = (useTimeFilter1 ? isWithinTradingWindow(startHour1, startMinute1, endHour1, endMinute1) : true)

// Check if the current bar is the last one within the specified time window

isEndOfTimeWindow() =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

endInMinutes = endHour1 * 60 + endMinute1

timeInMinutes == endInMinutes

// Logic to close trades if the time window ends

if timeCondition and closeAtEndTimeWindow and isEndOfTimeWindow()

strategy.close_all(comment="Closing trades at end of time window")

// # ========================================================================= #

// # // Calculations //

// # ========================================================================= #

sma = ta.sma(src, length)

atr = ta.atr(length)

ratio1 = atr * fibo1

ratio2 = atr * fibo2

ratio3 = atr * fibo3

upper3 = sma + ratio3

upper2 = sma + ratio2

upper1 = sma + ratio1

lower1 = sma - ratio1

lower2 = sma - ratio2

lower3 = sma - ratio3

// # ========================================================================= #

// # // Signal Logic //

// # ========================================================================= #

// -------------------- Entry Logic -------------------- //

targetBuy = fiboBuy == 'Fibo 1' ? upper1 : fiboBuy == 'Fibo 2' ? upper2 : upper3

buy = low < targetBuy and high > targetBuy

// -------------------- User-Defined Exit Logic -------------------- //

targetSell = fiboSell == 'Fibo 1' ? lower1 : fiboSell == 'Fibo 2' ? lower2 : lower3

sell = low < targetSell and high > targetSell

// # ========================================================================= #

// # // Strategy Management //

// # ========================================================================= #

// -------------------- Trade Execution Flags -------------------- //

var bool buyExecuted = false

var bool sellExecuted = false

float labelOffset = ta.atr(14) * signalOffset

// -------------------- Buy Logic -------------------- //

if buy and timeCondition

if useProfitPerc or useStopLossPerc

strategy.entry("Buy", strategy.long, stop=(useStopLossPerc ? close * (1 - stopLossPerc / 100) : na), limit=(useProfitPerc ? close * (1 + takeProfitPerc / 100) : na))

else

strategy.entry("Buy", strategy.long)

if showSignals and not buyExecuted

buyExecuted := true

sellExecuted := false

label.new(bar_index, high - labelOffset, "◭", style=label.style_label_up, color = color.rgb(119, 0, 255, 20), textcolor=color.white)

// -------------------- Sell Logic -------------------- //

if sell and timeCondition

if useProfitPerc or useStopLossPerc

strategy.entry("Sell", strategy.short, stop=(useStopLossPerc ? close * (1 + stopLossPerc / 100) : na), limit=(useProfitPerc ? close * (1 - takeProfitPerc / 100) : na))

else

strategy.entry("Sell", strategy.short)

if showSignals and not sellExecuted

sellExecuted := true

buyExecuted := false

label.new(bar_index, low + labelOffset, "⧩", style=label.style_label_down, color = color.rgb(255, 85, 0, 20), textcolor=color.white)

// # ========================================================================= #

// # // Plots and Charts //

// # ========================================================================= #

plot(sma, style = plot.style_line, title = 'Basis', color = color.new(color.orange, 0), linewidth = 2, offset = offset)

upp3 = plot(upper3, title = 'Upper 3', color = color.new(color.teal, 90), offset = offset)

upp2 = plot(upper2, title = 'Upper 2', color = color.new(color.teal, 60), offset = offset)

upp1 = plot(upper1, title = 'Upper 1', color = color.new(color.teal, 30), offset = offset)

low1 = plot(lower1, title = 'Lower 1', color = color.new(color.teal, 30), offset = offset)

low2 = plot(lower2, title = 'Lower 2', color = color.new(color.teal, 60), offset = offset)

low3 = plot(lower3, title = 'Lower 3', color = color.new(color.teal, 90), offset = offset)

fill(upp3, low3, title = 'Background', color = color.new(color.teal, 95))

関連性

- Bollinger Band ATR トレンド 戦略をフォローする

- 多期ボリンガー帯 触動トレンド逆転 定量取引戦略

- ボリンジャー・バンドのモメンタム最適化戦略

- 高精度なRSIとボリンジャーバンドのブレイクアウト戦略

- 賢明な時間に基づく長短回転バランスのとれた取引戦略

- 2つの標準偏差ボリンガー帯 勢い 突破戦略

- 強化されたボリンガー平均逆転量的な戦略

- 固定ストップ・ロスの最適化モデルによる動的移動平均値とボリンジャー・バンドのクロス戦略

- トリプル・スーパートレンドとボリンジャー・バンド 多指標トレンド 戦略をフォローする

- マルチテクニカル指標動的適応取引戦略 (MTDAT)

もっと

- 多期超トレンド ダイナミックピラミッド型取引戦略

- 長期トレンドSMAクロスオーバー量的な戦略

- 多技術指標 量的な取引戦略をフォローする融合傾向

- 多技術指標 モメントMA トレンド 戦略をフォローする

- スマート R2R ベースのストップ・ロスの管理を備えた三重 EMA クロスオーバー取引システム

- ダイナミック・ボラティリティ・ドリブン・ハイ・フリクション・EMA・クロスオーバー・量子戦略

- リスクマネジメントシステム付きの双重技術指標モメンタム逆転取引戦略

- EMA-スムーズなRSIとATRダイナミックストップ・ロス/テイク・プロフィートに基づいた多時間枠量的な取引戦略

- 複数のタイムフレームのキャンドルスタイク・パターンの取引戦略

- 多期超トレンド 動的トレンド取引アルゴリズム

- アダプティブ・リスク・マネジメントによる高度なMACDクロスオーバー・トレーディング戦略

- カンドルスティック・ウィック・長さ分析に基づく定量的なトレンドキャプチャ戦略

- 統計的なデュアルスタンダードデバイアーション VWAP ブレイクアウト取引戦略

- 引き上げと目標利益に基づいたロンググリッド戦略

- 動的移動平均のクロスオーバートレンド ATRリスク管理システムによる戦略に従って

- 動的ストキャスティックパターン取引システムに基づく多指標最適化KDJトレンドクロスオーバー戦略

- 多期ハイキン・アシ移動平均トレンド 取引システム

- 動的波動性調整トレンド 戦略をフォローする ATRストップ管理によるDI指標に基づく戦略