スーパートレンドの三重強化戦略に続くダイナミックな傾向

作者: リン・ハーンチャオチャン, 日付: 2025-01-17 14:37:39タグ:ATRエイマスーパートレンドSLTS

概要

この戦略は,スーパートレンド指標,指数関数移動平均 (EMA) および平均真数範囲 (ATR) をベースとしたトレンドフォロー戦略である.この戦略は,複数の技術指標,初期ストップ損失およびトレーリングストップ損失の組み合わせを通じて動的トレンド追跡とリスク管理を達成する.戦略の核心は,トレンド確認のためにEMAを使用し,トレンド方向の変化をスーパートレンド指標を使用して把握し,利益を保護するために二重ストップ損失メカニズムを設定することである.

戦略の原則

戦略は以下の基本要素に基づいています. 1. 傾向方向の変化を特定するためのスーパートレンド指標,ATR期間16と因子3.02で計算 2. 傾向の方向性を確認するためのトレンドフィルターとしての49期EMA 3. 初期ストップロスは50ポイントで設定され,各取引の基本保護を提供します. 4. 70ポイントの利益後,トレーリングストップロスは活性化し,価格変動を動的に追跡します

システムでは,スーパートレンドの方向が下がり,閉値がEMAより上である場合,既存のポジションがない限り,ロングシグナルを生成する.逆に,スーパートレンドの方向が上昇し,閉値がEMA以下である場合,ショートシグナルが生成される.

戦略 の 利点

- 複数の確認メカニズム: スーパートレンドとEMAの組み合わせによる誤った信号の減少

- 総合的なリスク管理: 固定および動的トレーリングストップの両方を持つ二重ストップ損失メカニズムを使用する.

- 柔軟なポジション管理: 戦略のデフォルトは,ポジションサイズとして自己資本の15%まで,必要に応じて調整可能

- 強いトレンド適応性: 異なる市場環境で自己調整が可能で,特に不安定な市場に適しています

- パラメータ最適化の可能性: すべての主要なパラメータは,異なる市場特性に最適化できます

戦略リスク

- 市場変動リスク: 横向市場での取引が頻繁になり,連続して停止する可能性があります.

- スリップリスク: ストップロスの実行価格は,高速市場での予想値から大幅に異なる可能性があります.

- パラメータ敏感性: 戦略の有効性はパラメータ設定に敏感で,異なる市場環境で調整が必要かもしれません.

- トレンド逆転リスク: トレンド逆転点でストップが発生する前に,大幅な引き下げが発生する可能性があります.

- 資金管理リスク: 非常波動の際に固定割合のポジションサイズ化により,重大なリスクが伴う可能性があります.

戦略の最適化方向

- ダイナミックパラメータ調整: 市場の変動に基づいてスーパートレンドとEMAパラメータを自動的に調整する

- 市場環境のフィルタリング: 不適切な条件で取引を停止するための市場環境評価メカニズムを追加

- ストップ・ロスの最適化:市場変動により良く適応するために,ATRベースのダイナミックストップ・ロスの設定を導入する

- ポジション管理の最適化: 不安定性に基づく動的ポジションサイズシステムを開発

- 増利目標:市場の変動に基づいて動的利益目標を設定する

概要

この戦略は,複数の技術指標とリスク管理メカニズムを組み合わせた完全な取引戦略である.スーパートレンド指標によるトレンドキャプチャ,EMAによる方向確認,ダブルストップロスのメカニズムと組み合わせることで,有利なリスク・リターン比を達成する.この戦略の最適化可能性は主に動的パラメータ調整,市場環境評価,リスク管理システムの強化にある.実用的な応用では,詳細な歴史的なデータバックテストを行い,特定の取引機器の特徴に応じてパラメータを調整することを推奨する.

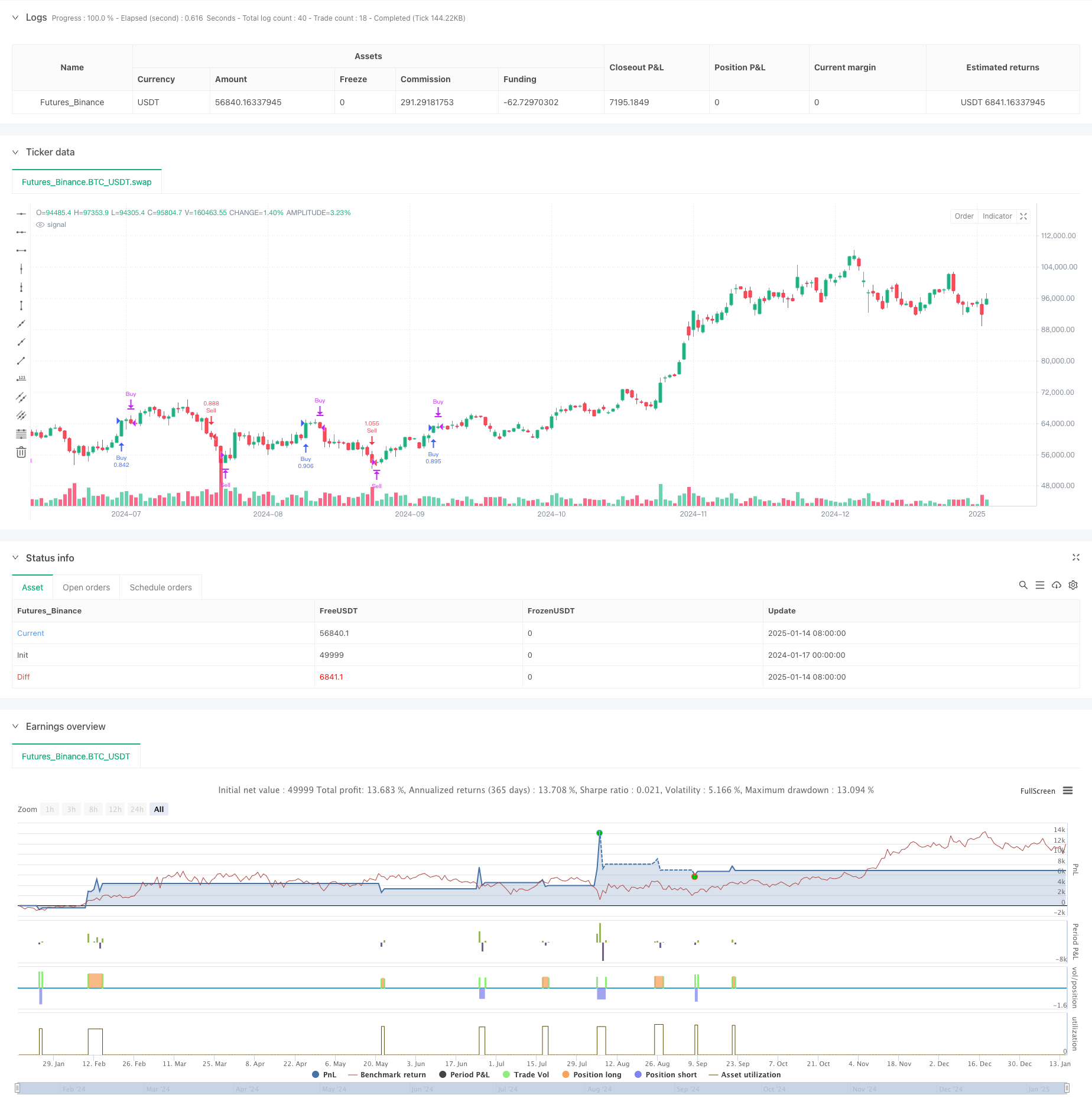

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(" nifty supertrend triton", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters

atrPeriod = input.int(16, "ATR Length", step=1)

factor = input.float(3.02, "Factor", step=0.01)

maPeriod = input.int(49, "Moving Average Period", step=1)

trailPoints = input.int(70, "Trailing Points", step=1) // Points after which trailing stop activates

initialStopLossPoints = input.int(50, "Initial Stop Loss Points", step=1) // Initial stop loss of 50 points

// Calculate Supertrend

[_, direction] = ta.supertrend(factor, atrPeriod)

// Calculate EMA

ema = ta.ema(close, maPeriod)

// Variables to track stop loss levels

var float trailStop = na

var float entryPrice = na

var float initialStopLoss = na // To track the initial stop loss

// Generate buy and sell signals

if ta.change(direction) < 0 and close > ema

if strategy.position_size == 0 // Only open a new long position if no current position

strategy.entry("Buy", strategy.long)

entryPrice := close // Record the entry price for the long position

initialStopLoss := entryPrice - initialStopLossPoints // Set initial stop loss for long position

trailStop := na // Reset trailing stop for long

if ta.change(direction) > 0 and close < ema

if strategy.position_size == 0 // Only open a new short position if no current position

strategy.entry("Sell", strategy.short)

entryPrice := close // Record the entry price for the short position

initialStopLoss := entryPrice + initialStopLossPoints // Set initial stop loss for short position

trailStop := na // Reset trailing stop for short

// Apply initial stop loss for long positions

if (strategy.position_size > 0) // Check if in a long position

if close <= initialStopLoss // If the price drops to or below the initial stop loss

strategy.close("Buy", "Initial Stop Loss Hit") // Exit the long position

// Apply trailing stop logic for long positions

if (strategy.position_size > 0) // Check if in a long position

if (close - entryPrice >= trailPoints) // If the price has moved up by the threshold

trailStop := na(trailStop) ? close - trailPoints : math.max(trailStop, close - trailPoints) // Adjust trailing stop upwards

if not na(trailStop) and close < trailStop // If the price drops below the trailing stop

strategy.close("Buy", "Trailing Stop Hit") // Exit the long position

// Apply initial stop loss for short positions

if (strategy.position_size < 0) // Check if in a short position

if close >= initialStopLoss // If the price rises to or above the initial stop loss

strategy.close("Sell", "Initial Stop Loss Hit") // Exit the short position

// Apply trailing stop logic for short positions

if (strategy.position_size < 0) // Check if in a short position

if (entryPrice - close >= trailPoints) // If the price has moved down by the threshold

trailStop := na(trailStop) ? close + trailPoints : math.min(trailStop, close + trailPoints) // Adjust trailing stop downwards

if not na(trailStop) and close > trailStop // If the price rises above the trailing stop

strategy.close("Sell", "Trailing Stop Hit") // Exit the short position

- 大型キャンドルとRSIディバージェンスをベースとした高度なダイナミックストップ・ロスの戦略

- 超トレンド,EMA,リスク管理を統合する

- アダプティブ トレイリングストップの先端トレンドフォロー戦略

- 動的ATRベースのトレーリングストップ取引戦略

- ADX トレンド強度フィルタリングシステムによるダイナミック・EMA・クロスオーバー戦略

- スーパートレンドとEMAを組み合わせる戦略をフォローするダイナミックトレンド

- 精密な得益とストップ・ロスの戦略で動的な傾向を追求

- ATR ベースのダイナミックストップ・ロスの最適化による二重 EMA プルバック・トレーディングシステム

- 動的リスク管理の指数関数移動平均のクロスオーバー戦略

- 多指標クロスオーバー・ダイナミック・戦略システム: EMA,RVI,取引信号に基づく定量的な取引モデル

- ダイナミック・ウェーブ・トレンドとフィボナッチ統合量的な取引戦略

- トレーディング戦略をフォローする波動性停止ベースのEMAトレンド

- ダイナミック・ボラティリティ・フィルターによるマルチ-EMAトレンドフォロー戦略

- 多指標量的な取引戦略をフォローする三重EMA傾向

- 年末トレンド モメンタム・トレード・ストラテジーの後 ((60日間のMAブレイク)

- RSI 過剰購入/過剰売却量的な取引戦略の多指標トレンド

- 効率的な価格チャネル取引戦略 15分ブレイクベース

- 過去のバックテストを伴う多時間枠のフェア・バリュー・ギャップ・ブレイクアウト戦略

- QQEの動的傾向 リスク管理量的な取引戦略

- 移動平均値とバー外パターンに基づく二重トレンド確認取引戦略

- RSI ダイナミック・ブレイクアウト・リトレースメント・トレーディング・ストラテジー

- オプティマイズされた二重T3トレンド追跡戦略

- 多条件ドンチアンチャネルモメンタムブレイク戦略

- 多期技術指標 ダイナミック取引システム戦略

- 動的サポート抵抗とボリンガー帯 多指標クロス戦略

- 多次元 イチモク・クラウド 価格突破 トレンド確認 トレーディング戦略

- ダイナミック・ニューラル・RSI トレンドフォロー・トレーディング・戦略

- 定量的な取引戦略をフォローするマルチEMAクロスオーバー傾向

- RSIを重複する多レベル指標の取引戦略

- ボリンガー帯とフィボナッチ・イントラデイ・トレンド 戦略をフォローする