고주파 동적 다중 지표 이동 평균 크로스오버 전략

저자:차오장, 날짜: 2024-11-28 15:29:06태그:EMARSIATRVWAPSMA

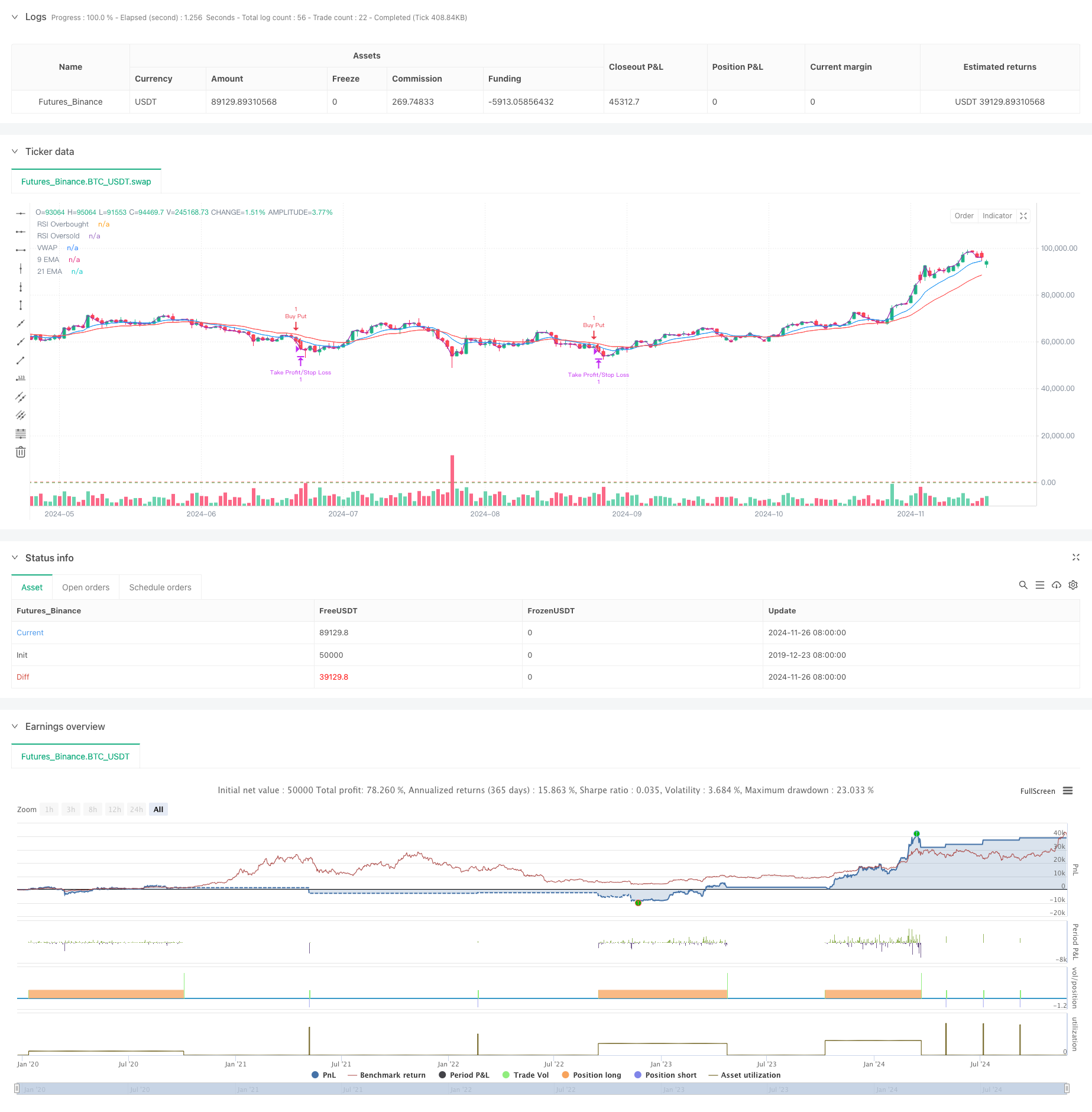

전반적인 설명

이 전략은 여러 기술적 지표에 기반한 고주파 거래 시스템으로, 5분 시간 프레임을 활용하고 이동 평균, 모멘텀 지표 및 볼륨 분석을 결합합니다. 이 전략은 동적 조정을 통해 시장 변동성에 적응하고 거래 정확성과 신뢰성을 향상시키기 위해 여러 신호 확인을 사용합니다. 핵심 개념은 위험 통제를 위해 동적 스톱-로스 메커니즘을 사용하는 동시에 기술 지표의 다차원 조합을 통해 단기 시장 추세를 포착하는 데 있습니다.

전략 원칙

이 전략은 트렌드 결정 도구로서 두 개의 이동 평균 시스템 (9 기간 및 21 기간 EMA) 을 사용하며, RSI와 결합하여 추진력을 확인합니다. 가격은 EMA 이상이고 RSI는 40-65 사이일 때 긴 기회를 추구하며, 가격이 EMA 이하이고 RSI는 35-60 사이일 때 짧은 기회를 고려합니다. 또한, 전략은 현재 볼륨이 20 기간 이동 평균의 1.2 배를 초과해야하는 볼륨 확인 메커니즘을 포함합니다. VWAP의 사용은 추가로 거래 방향이 내일 주류 트렌드와 일치하는지 보장합니다.

전략적 장점

- 다중 신호 확인 메커니즘은 거래 신뢰성을 크게 향상시킵니다.

- 동적 수익 및 중지 손실 설정은 다른 시장 환경에 적응합니다.

- 보수적인 RSI 문턱은 극단적인 영역에서 거래를 피합니다.

- 부피 확인 메커니즘은 잘못된 신호를 효과적으로 필터링합니다.

- VWAP 사용은 무역 방향이 주요 자본 흐름과 일치하도록 돕습니다.

- 단기 시장 기회 포착에 적합한 반응형 이동 평균 시스템

전략 위험

- 범위를 제한하는 시장에서 빈번한 잘못된 신호를 생성할 수 있습니다.

- 여러 조건이 놓친 거래 기회를 유발할 수 있습니다.

- 고주파 거래는 더 높은 거래 비용에 직면 할 수 있습니다.

- 급격한 시장 전환에 대한 잠재적인 느린 반응

- 실시간 시장 데이터 품질에 대한 높은 요구 사항

전략 최적화 방향

- 시장 조건에 기초한 동적 지표 매개 변수 업데이트를 위한 적응적 매개 변수 조정 메커니즘을 도입

- 다양한 시장 조건에서 다른 거래 전략을 사용하기 위해 시장 환경 인식 모듈을 추가합니다.

- 상대적 부피 또는 부피 프로필 분석을 고려하여 부피 필터링 조건을 최적화하십시오.

- 트레일링 스톱 기능을 추가함으로써 스톱 손실 메커니즘을 개선합니다.

- 거래 시간 필터를 포함하여 높은 변동성을 가진 오픈 및 종료 기간을 피합니다.

요약

이 전략은 여러 기술적 지표의 조합을 통해 비교적 완전한 거래 시스템을 구축합니다. 그것의 강점은 다차원 신호 확인 메커니즘과 동적 위험 제어 방법에서 있습니다. 일부 잠재적 위험이 존재하지만 전략은 적절한 매개 변수 최적화 및 위험 관리로 좋은 실용적 가치를 유지합니다. 거래자는 라이브 구현 전에 철저한 백테스팅을 수행하고 특정 시장 조건에 따라 매개 변수를 조정하는 것이 좋습니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Nifty MidCap Select Options 5-min Intraday Strategy", overlay=true)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA")

emaLongPeriod = input.int(21, title="Long EMA")

rsiPeriod = input.int(14, title="RSI Period")

rsiOverbought = input.int(65, title="RSI Overbought Level") // More conservative than 70

rsiOversold = input.int(35, title="RSI Oversold Level") // More conservative than 30

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1.5, title="ATR Multiplier")

volumeMultiplier = input.float(1.2, title="Volume Multiplier") // For confirming high-volume trades

// EMA Calculation

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ATR Calculation

atrValue = ta.atr(atrLength)

// VWAP Calculation

vwapValue = ta.vwap(close)

// Volume Check

volumeCondition = volume > ta.sma(volume, 20) * volumeMultiplier

// Define long and short conditions

// Long Condition:

// Price above both EMAs, RSI not overbought, price above VWAP, and high volume

longCondition = (close > emaShort) and (close > emaLong) and (rsiValue > 40 and rsiValue < rsiOverbought) and (close > vwapValue) and volumeCondition

// Short Condition:

// Price below both EMAs, RSI not oversold, price below VWAP, and high volume

shortCondition = (close < emaShort) and (close < emaLong) and (rsiValue < 60 and rsiValue > rsiOversold) and (close < vwapValue) and volumeCondition

// Entry logic

if (longCondition)

strategy.entry("Buy Call", strategy.long)

if (shortCondition)

strategy.entry("Buy Put", strategy.short)

// Dynamic Take Profit and Stop Loss based on ATR

takeProfitLevel = strategy.position_avg_price * (1 + atrValue * atrMultiplier / 100)

stopLossLevel = strategy.position_avg_price * (1 - atrValue * atrMultiplier / 100)

// Exit strategy based on ATR levels

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Call", limit=takeProfitLevel, stop=stopLossLevel)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Put", limit=takeProfitLevel, stop=stopLossLevel)

// Plotting indicators

plot(emaShort, title="9 EMA", color=color.blue)

plot(emaLong, title="21 EMA", color=color.red)

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(vwapValue, title="VWAP", color=color.purple)

관련

- 멀티 필터 트렌드 돌파구 스마트 이동 평균 거래 전략

- 다중 지표 변동성 거래 RSI-EMA-ATR 전략

- 다중 지표 트렌드 모멘텀 크로스오버 양적 전략

- ATR 변동성 전략과 함께 다중 지표 동적 적응 위치 사이징

- 다중 시간 프레임 이동 평균 및 RSI 트렌드 거래 전략

- RSI 모멘텀 필터와 함께 전략에 따른 다기술 지표 트렌드

- 골든 모멘텀 캡처 전략: 멀티 타임프레임 기하급수적 이동 평균 크로스오버 시스템

- BTC 기술 거래 전략 15분 차트

- 유동성 높은 통화 쌍을 위한 단기 단기 판매 전략

- 옵션 거래 제안 시스템과 함께 다 기간 기하급수적 이동 평균 크로스오버 전략

더 많은

- ATR 핵융합 트렌드 최적화 모델 전략

- 증강된 다중 지표 트렌드 역전 정보 전략

- 두 개의 MA와 볼륨 확인과 함께 RSI 트렌드 모멘텀 거래 전략

- 동적 스톱 로스 (Stop Loss) 와 영업 취득 (Take-Profit) 을 가진 트리플 EMA 크로스오버 거래 전략

- 이중 모멘텀 압축 거래 시스템 (SMI+UBS 지표 조합 전략)

- 다이내믹 스톱 관리와 함께 RSI-MACD 멀티 신호 거래 시스템

- ADX 트렌드 브레이크업 모멘텀 거래 전략

- 트렌드 추종 및 평균 역전 이중 최적화 거래 시스템 (이중 일곱 전략)

- 여러 기간 이동 평균 및 RSI 모멘텀 크로스 전략

- 이중 이동 평균 MACD 크로스오버 날짜 조정 가능한 양적 거래 전략

- 트리플 익스포넌셜 이동 평균 트렌드 거래 전략

- 일일 높은-저한 브레이크 아웃 시스템과 함께 멀티 타임프레임 EMA 트렌드 전략

- 고급 유연한 다기간 이동평균 크로스오버 전략

- T3 이동평균 트렌드 트래일링 스톱 로스 전략

- 이치모쿠 클라우드 브레이크오웃 및 스톱-러스 시스템과 함께 전략에 따른 다기술 지표 트렌드

- 이중 표준편차 볼링거 밴드 모멘텀 브레이크업 전략

- 높은 낮은 브레이크아웃 거래 시스템으로 고급 타임프레임 피보나치 리트레이싱

- RSI 동적 출구 레벨 모멘텀 거래 전략

- 다중 지표 크로스 트렌드 추적 및 부피 가격 결합 적응 거래 전략

- 상거래 시스템을 따르는 고급 이중 이동 평균 모멘텀 트렌드