듀얼 헐 이동 평균 크로스오버 양적 전략

저자:차오장, 날짜: 2024-11-29 16:53:05태그:HMAMAWMA

전반적인 설명

이 전략은 헐 이동 평균 (Hull Moving Average, HMA) 의 크로스오버 신호를 기반으로 합니다. 서로 다른 기간을 가진 두 개의 HMA 라인이 서로 횡단할 때 거래 신호를 생성합니다. HMA는 가중 이동 평균 (WMA) 의 특별한 조합을 통해 지연을 줄여 더 빠르고 부드러운 시장 트렌드 신호를 제공하는 고급 이동 평균 지표입니다.

전략 원칙

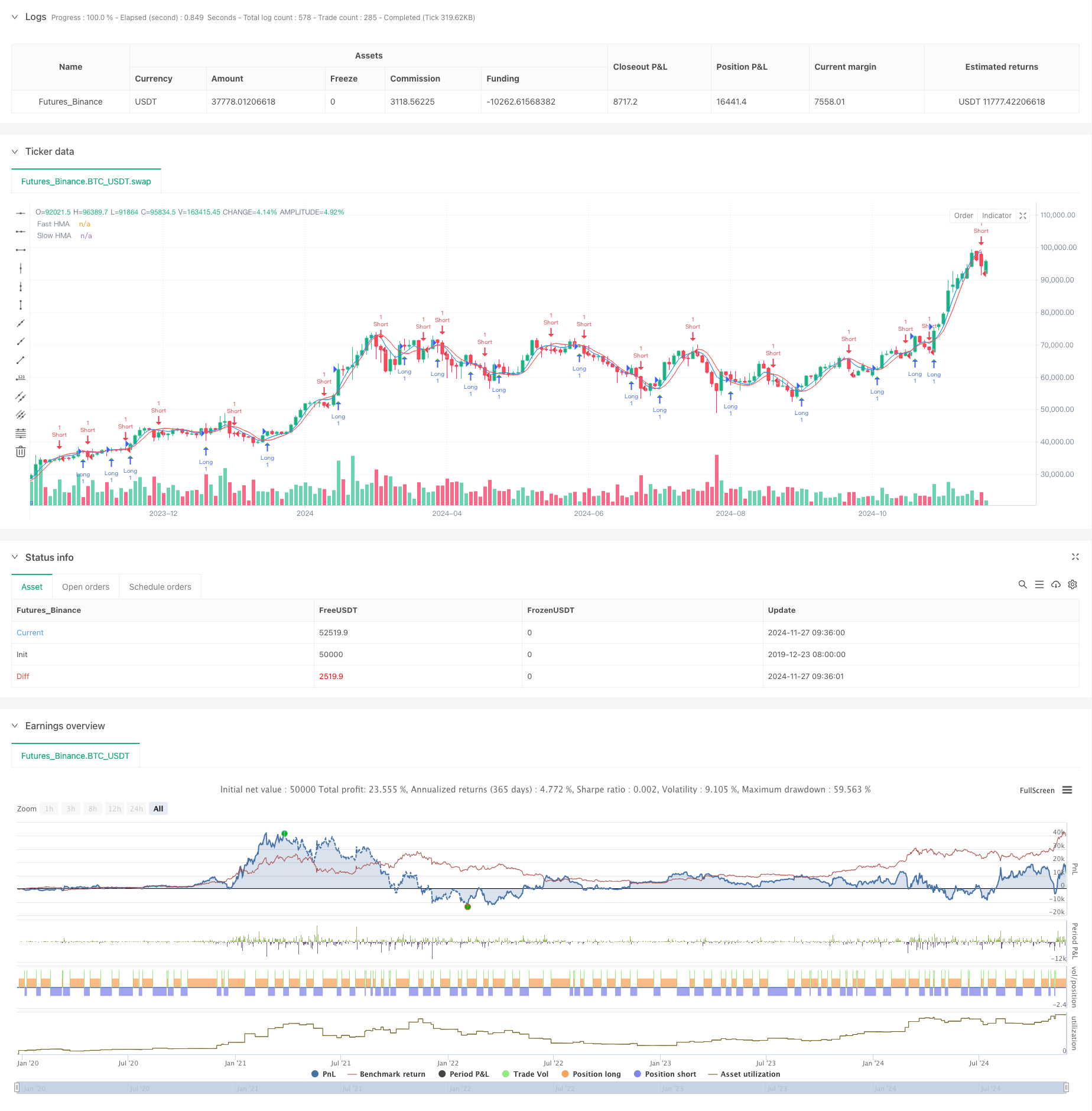

전략의 핵심은 다른 기간의 HMA 크로스오버를 사용하여 시장 트렌드 역전 지점을 캡처하는 데 있습니다. HMA 계산은 세 단계로 이루어집니다: 먼저 반기 WMA를 계산하고, 그 다음 전체 기간 WMA를 계산하고, 마지막으로 첫 두 WMA의 특수 조합을 사용하여 원래 기간의 제곱근에 해당하는 기간을 가진 다른 WMA를 계산합니다. 빠른 HMA (전환 9 기간) 이 느린 HMA (전환 16 기간) 을 넘을 때 구매 신호가 생성되며, 빠른 HMA가 느린 HMA (전환 16 기간) 을 넘을 때 판매 신호가 생성됩니다.

전략적 장점

- 빠른 신호 반응: HMA는 특별한 계산 방법을 통해 전통적인 이동 평균의 지연을 크게 줄여 시장 트렌드 변화를 더 빨리 파악합니다.

- 노이즈 필터링: 두 이동 평균 사이의 크로스오버 확인은 시장 노이즈를 효과적으로 필터하여 잘못된 신호를 줄입니다.

- 유연한 매개 변수: 전략은 다른 시장 환경에 적응하기 위해 빠른 라인 기간과 느린 라인 기간을 조정할 수 있습니다.

- 명확한 시각화: 전략은 쉽게 분석 및 최적화를 위해 차트에서 이동 평균과 거래 신호를 명확하게 표시합니다.

전략 위험

시장 위험: 옆 시장에서 빈번하게 교차하면 과잉 거래 및 연속 손실이 발생할 수 있습니다. - 지연 위험: HMA는 전통적인 이동 평균보다 지연이 적은데도, 일부 지연은 여전히 존재하며, 최적의 입점점이 잠재적으로 부족합니다.

- 매개 변수 민감도: 다른 매개 변수 조합은 상당히 다른 거래 결과를 초래할 수 있으며, 신중한 최적화가 필요합니다.

- 가짜 브레이크업 위험: 시장은 잘못된 거래 신호로 이어지는 잘못된 브레이크업을 보일 수 있습니다.

전략 최적화 방향

- 트렌드 필터를 도입: ADX 또는 트렌드 강도 지표를 추가하여 명확한 트렌드에만 거래하십시오.

- 스톱 로스 메커니즘을 최적화: ATR 또는 변동성을 기반으로 동적 스톱 로스를 설계합니다.

- 무역 확인 조건 추가: 부가 확인 신호로 볼륨 및 추진량 지표를 포함합니다.

- 매개 변수 조정: 시장 변동성에 기초한 동적 매개 변수 조정 메커니즘을 개발합니다.

- 리스크 관리 최적화: 포지션 크기와 자금 관리 모듈을 추가합니다.

요약

이것은 HMA 크로스오버를 기반으로 한 양적 거래 전략으로, 전통적인 이동 평균의 지연을 줄임으로써 보다 적절한 거래 신호를 제공합니다. 전략 설계는 간결하고 이해하기 쉽고 구현하기 쉽지만 실질적인 응용 분야에서 시장 환경 적응력과 위험 관리에 대한 관심이 필요합니다. 지속적인 최적화 및 개선으로이 전략은 견고한 거래 시스템으로 변할 잠재력을 가지고 있습니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Hull Moving Average Crossover", overlay=true)

fastLength = input.int(9, "Fast HMA Length", minval=1)

slowLength = input.int(16, "Slow HMA Length", minval=1)

hma(src, length) =>

wma1 = ta.wma(src, length / 2)

wma2 = ta.wma(src, length)

ta.wma(2 * wma1 - wma2, math.floor(math.sqrt(length)))

fastHMA = hma(close, fastLength)

slowHMA = hma(close, slowLength)

plot(fastHMA, color=color.blue, title="Fast HMA")

plot(slowHMA, color=color.red, title="Slow HMA")

longCondition = ta.crossover(fastHMA, slowHMA)

shortCondition = ta.crossunder(fastHMA, slowHMA)

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

plotshape(longCondition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small)

plotshape(shortCondition, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small)

관련

- 다중 시간 프레임 헬스 이동 평균 크로스오버 전략

- 고급 유연한 다기간 이동평균 크로스오버 전략

- RSI와 MA 조합 전략

- 헬스 이동 평균 스윙 트레이더

- MA, SMA, MA 슬로프, 트래일링 스톱 손실, 재입구

- ADX 필터와 함께 MA 거부 전략

- Hull 이동평균에 기초한 EMA 트렌드 결정 전략

- 고급 복합 이동 평균 및 시장 추진력 트렌드 캡처 전략

- 수량적 거래 전략 수정된 헬스 이동 평균과 Ichimoku Kinko Hyo를 기반으로

- 레드K 모멘텀 바

더 많은

- MACD-RSI 동적 크로스오버 양적 거래 시스템

- RSI 및 슈퍼트렌드 트렌드 추후 적응성 변동성 전략

- 이중 EMA 크로스오버와 RSI 모멘텀 강화 거래 전략

- 거래 전략에 따른 다기술 지표 트렌드

- 부피 기반의 ATR 동적 스톱-러스 최적화와 함께 다중 기하급수적인 이동 평균 크로스오버 전략

- 이중 체인 하이브리드 모멘텀 EMA 추적 거래 시스템

- 동적 신호 라인 트렌드 추적 및 변동성 필터링 전략

- Hull 이동평균과 함께 멀티 타임프레임 볼링거 모멘텀 브레이크업 전략

- 다단계 변동성 조정 동적 슈퍼 트렌드 전략

- 양적 거래 전략에 따른 트리플 EMA 트렌드

- 통계적 오차에 기반한 극심한 시장 유출 전략

- 다이내믹 수익/손실 관리 시스템으로 4개 기간 SMA 돌파구 거래 전략

- RSI와 볼링거 밴드 횡단 회귀 이중 전략

- 가격 분석 전략에 따른 멀티 웨이브 트렌드

- SMA 크로스오버 트렌드를 따라 전략

- Hull 이동평균에 기초한 EMA 트렌드 결정 전략

- 이중 EMA 지표 스마트 크로싱 거래 시스템 (Smart Crossing Trading System)

- RSI 필터와 OBV-SMA 크로스오버 다차원 모멘텀 거래 전략

- 볼링거 밴드 및 촛불 패턴에 기초한 동적 변동성 거래 전략

- 역동적 리스크 관리 및 고정 취득을 위한 고급 공정 가치 격차 탐지 전략