동력과 부피 확증과 함께 멀티 이동 평균 거래 시스템 양적 트렌드 전략

저자:차오장, 날짜: 2024-12-12 14:27:59태그:MAVWMAWMARSIADX

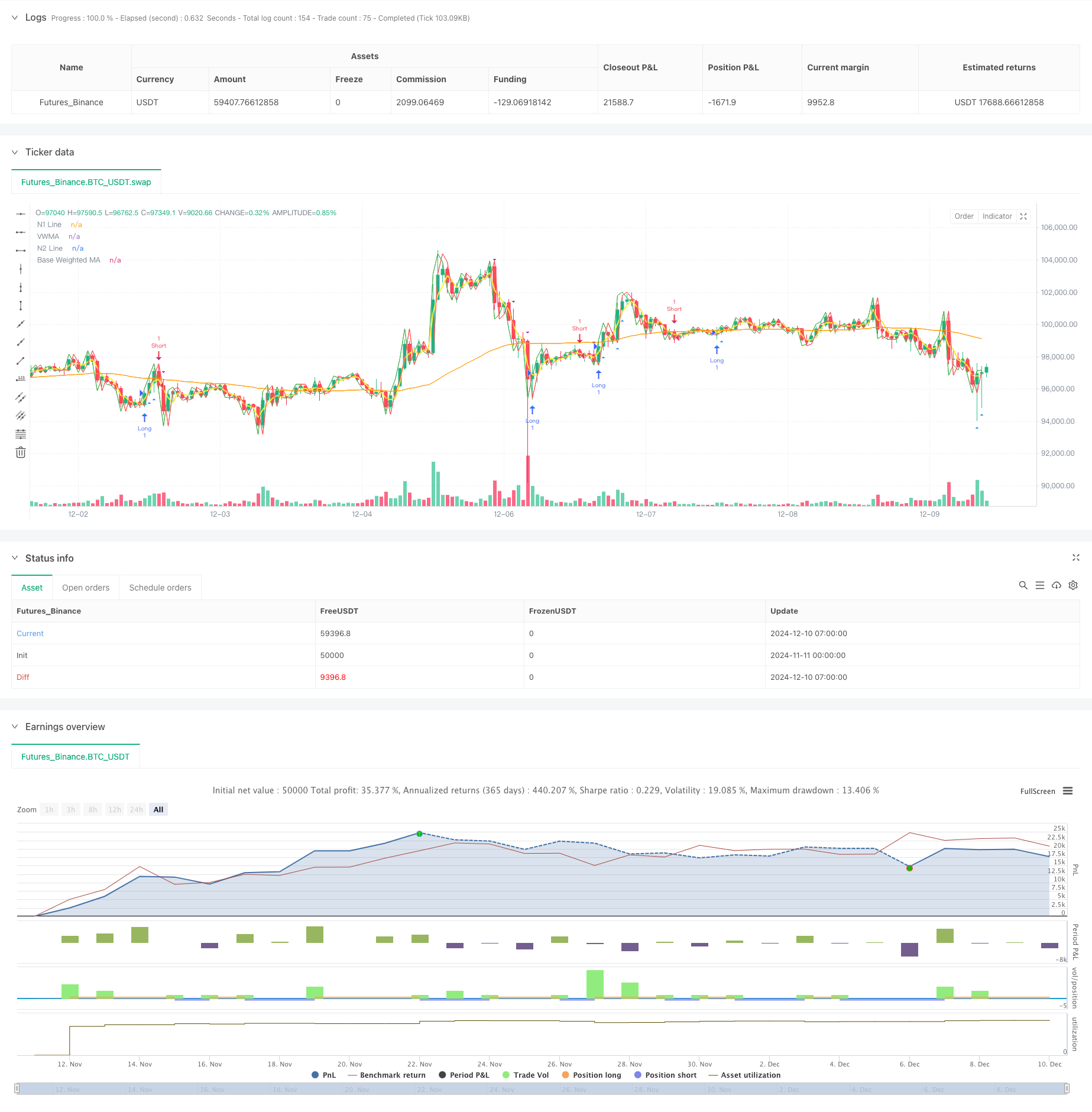

전반적인 설명

이 전략은 다중 이동 평균, 상대 강도 지수 (RSI), 평균 방향 지수 (ADX) 및 볼륨 분석을 결합한 포괄적 인 양적 거래 시스템입니다. 전략은 거래 신뢰성을 높이기 위해 볼륨과 추진력 필터를 사용하여 여러 기술적 지표를 통해 트렌드 확인에 기반한 거래를 실행합니다.

전략 원칙

핵심 논리는 몇 가지 핵심 요소에 기반합니다. 1. 더블 헐마, 볼륨 가중화 가중화 (VWMA) 및 기본 가중화 가중화 (WMA) 를 사용하는 여러 이동 평균 시스템 ADX 지표를 이용한 트렌드 강도 평가, 강한 트렌드에서만 거래 3. 극단적 인 시장 조건을 피하기 위해 RSI 필터링 4. 거래 신호에 대해 한계 부피 이상의 부피가 필요한 부피 분석 5. n1 및 n2 라인 크로스오버를 통한 무역 방향 결정

다중 이동 평균 시스템은 기본 트렌드 판단을 제공합니다. ADX는 강한 트렌드에서만 거래를 보장합니다. RSI는 극단적인 추격을 피하는 데 도움이됩니다. 볼륨 분석은 높은 시장 활동 기간 동안 거래를 보장합니다.

전략적 장점

- 다중 확인 메커니즘은 거짓 유출 위험을 줄여줍니다.

- 기술 지표와 볼륨 분석의 통합은 거래 신뢰성을 향상시킵니다.

- RSI 필터링은 불리한 시장 조건에서 진입을 피합니다.

- ADX 사용은 명확한 트렌드에서 거래만 보장하고 승률을 향상시킵니다.

- 용량 요구 사항은 시장 합의에 도움이 됩니다

- 조절 가능한 매개 변수와 함께 명확한 전략 논리

전략 위험

- 여러 필터가 놓친 거래 기회를 초래할 수 있습니다.

- 다양한 시장에서 저조한 성과를 낼 수 있습니다.

- 매개 변수 최적화 위험 과잉 조정

- 이동 평균 시스템은 빠른 반전에서 지연할 수 있습니다.

- 볼륨 필터링은 유동성이 낮은 시장에서 기회를 제한할 수 있습니다.

위험 관리 권고: - 시장 특성에 따라 매개 변수를 조정 - 적절한 스톱 손실 및 수익을 취하는 수준을 설정 - 제어 위치 크기 - 규칙적인 전략 백테스팅

전략 최적화

- 시장 조건에 기반한 적응 매개 변수를 도입

- 높은 변동성 기간에 포지션을 조정하기 위해 변동성 필터를 추가합니다.

- 후속 정지로 출구 메커니즘을 개선

- 절대 값보다는 상대 값을 사용하여 볼륨 필터를 최적화

- 주요 뉴스 발표를 피하기 위해 시간 필터를 추가합니다.

- 더 나은 위험 평가를 위해 가격 변동성 지표를 추가하는 것을 고려하십시오.

요약

이 전략은 여러 가지 기술 지표가 협동하여 비교적 완전한 트렌드 다음 시스템을 구축합니다. 주요 특징은 다양한 필터를 통해 위험을 제어하면서 거래 신뢰성을 향상시키기 위해 여러 확인을 사용하는 것입니다. 일부 기회를 놓칠 수 있지만 일반적으로 거래 안정성을 향상시키는 데 도움이됩니다. 제안된 최적화 방향은 더 많은 전략 향상을위한 공간을 제공합니다.

/*backtest

start: 2024-11-11 00:00:00

end: 2024-12-10 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Multi-MA Strategy with Volume, ADX and RSI", overlay=true)

// Kullanıcı Parametreleri

keh = input.int(3, title="Double HullMA", minval=1)

teh = input.int(3, title="Volume-Weighted MA", minval=1)

yeh = input.int(75, title="Base Weighted MA", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

adxPeriod = input.int(14, title="ADX Period", minval=1)

volumeLookback = input.int(10, title="Volume Lookback Period", minval=1) // Son X mumun hacmi

adxThreshold = input.int(20, title="ADX Trend Strength Threshold", minval=1) // ADX için trend gücü eşiği

// Hareketli Ortalamalar

rvwma = ta.vwma(close, teh)

yma = ta.wma(close, yeh)

n2ma = 2 * ta.wma(close, math.round(keh / 2))

nma = ta.wma(close, keh)

diff = n2ma - nma

sqrtKeh = math.round(math.sqrt(keh))

n1 = ta.wma(diff, sqrtKeh)

n2 = ta.wma(diff[1], sqrtKeh)

// ADX Hesaplaması

trueRange = ta.rma(ta.tr, adxPeriod)

plusDM = ta.rma(math.max(high - high[1], 0), adxPeriod)

minusDM = ta.rma(math.max(low[1] - low, 0), adxPeriod)

plusDI = (plusDM / trueRange) * 100

minusDI = (minusDM / trueRange) * 100

dx = math.abs(plusDI - minusDI) / (plusDI + minusDI) * 100

adx = ta.rma(dx, adxPeriod)

trendIsStrong = adx > adxThreshold

// RSI Filtreleme

rsiValue = ta.rsi(close, rsiPeriod)

rsiFilter = rsiValue > 30 and rsiValue < 70 // Aşırı alım ve aşırı satım bölgelerinin dışında olmak

// Hacim Filtresi

volumeThreshold = ta.sma(volume, volumeLookback) // Ortalama hacim seviyesi

highVolume = volume > volumeThreshold

// Sinyal Şartları (Sadece güçlü trendler ve rsi'nın aşırı bölgelerde olmaması)

longCondition = n1 > n2 and close > rvwma and trendIsStrong and rsiFilter and highVolume

shortCondition = n1 < n2 and close < rvwma and trendIsStrong and rsiFilter and highVolume

// Hacim Filtresi ile İşaretler

plotshape(series=longCondition and highVolume ? close : na, style=shape.triangleup, location=location.belowbar, color=color.blue, size=size.small, title="High Volume Long Signal")

plotshape(series=shortCondition and highVolume ? close : na, style=shape.triangledown, location=location.abovebar, color=color.purple, size=size.small, title="High Volume Short Signal")

// Strateji Giriş ve Çıkış Şartları

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Görsel Göstergeler

plot(n1, color=color.green, title="N1 Line")

plot(n2, color=color.red, title="N2 Line")

plot(rvwma, color=color.yellow, linewidth=2, title="VWMA")

plot(yma, color=color.orange, title="Base Weighted MA")

- 고급 양적 거래 전략 RSI 분산 및 이동 평균을 결합

- MACD와 RSI 결합 자연 거래 전략

- ADX 필터와 함께 MA 거부 전략

- 멀티테크니컬 인디케이터 크로스오버 모멘텀 양적 거래 전략 - EMA, RSI 및 ADX에 기초한 통합 분석

- 이동 평균 필터 (HBTS) 를 가진 역사적인 파격 트렌드 시스템

- 촛불 빗 길이를 분석한 양적 트렌드 포착 전략

- 동적 트렌드 다음 전략 - 다중 지표 통합 추진력 분석 시스템

- 일일 범위 파업 단방향 거래 전략

- 구매/판매로 EMA ADX RSI를 스칼핑

- 볼링거 밴드 브레이크업 모멘텀 거래 전략

- 트렌드 스칼핑에 대한 EMA-MACD 복합 전략

- 멀티테크니컬 인디케이터 기반 트렌드 추적 및 모멘텀 전략

- 고주파량 양적 세션 거래 전략: 브레이크오웃 신호에 기반한 적응적 동적 포지션 관리 시스템

- 모멘텀 필터 통합 시스템으로 향상된 볼링거 브레이크업 양적 전략

- 다중 EMA 크로스오버 추진 동력 추세 전략

- 멀티 타겟 지능형 볼륨 모멘텀 거래 전략

- 다기간 볼링거 밴드 터치 트렌드 역전 양적 거래 전략

- 캔들스타크 근접 방향에 기반한 고주파 브레이크 트레이딩 전략

- 고급 동적 피보나치 리트레이싱 트렌드 양적 거래 전략

- 변수 지수 동적 평균 다단계 수익 동향 전략

- 적립적 인 후속 인수 균형 잡힌 거래 전략, 영업 취득 및 중단 손실

- 증강된 트렌드 추적 시스템: ADX 및 파라볼 SAR를 기반으로 동적 트렌드 식별

- 이중 시간 프레임 스토카스틱 모멘텀 거래 전략

- 적응적인 볼링거 밴드 역동적 포지션 관리 전략

- 동적 RSI 스마트 타이밍 스윙 거래 전략

- 촛불 흡수 패턴 분석에 기초한 양방향 거래 전략

- 평균 반전 4H 양적 거래 전략과 함께 볼링거 브레이크

- 동적 격자 위치 크기 전략을 따르는 경향

- 이중적인 BBI (Bulls and Bears Index) 크로스오버 전략

- 이동 평균 크로스오버 신호 시스템으로 동적 장기/단기 스윙 거래 전략