RSI 트렌드 모멘텀 추적 전략과 이동 평균 크로스오버

저자:차오장, 날짜: 2024-12-12 16:22:25태그:SMARSIMATPSL

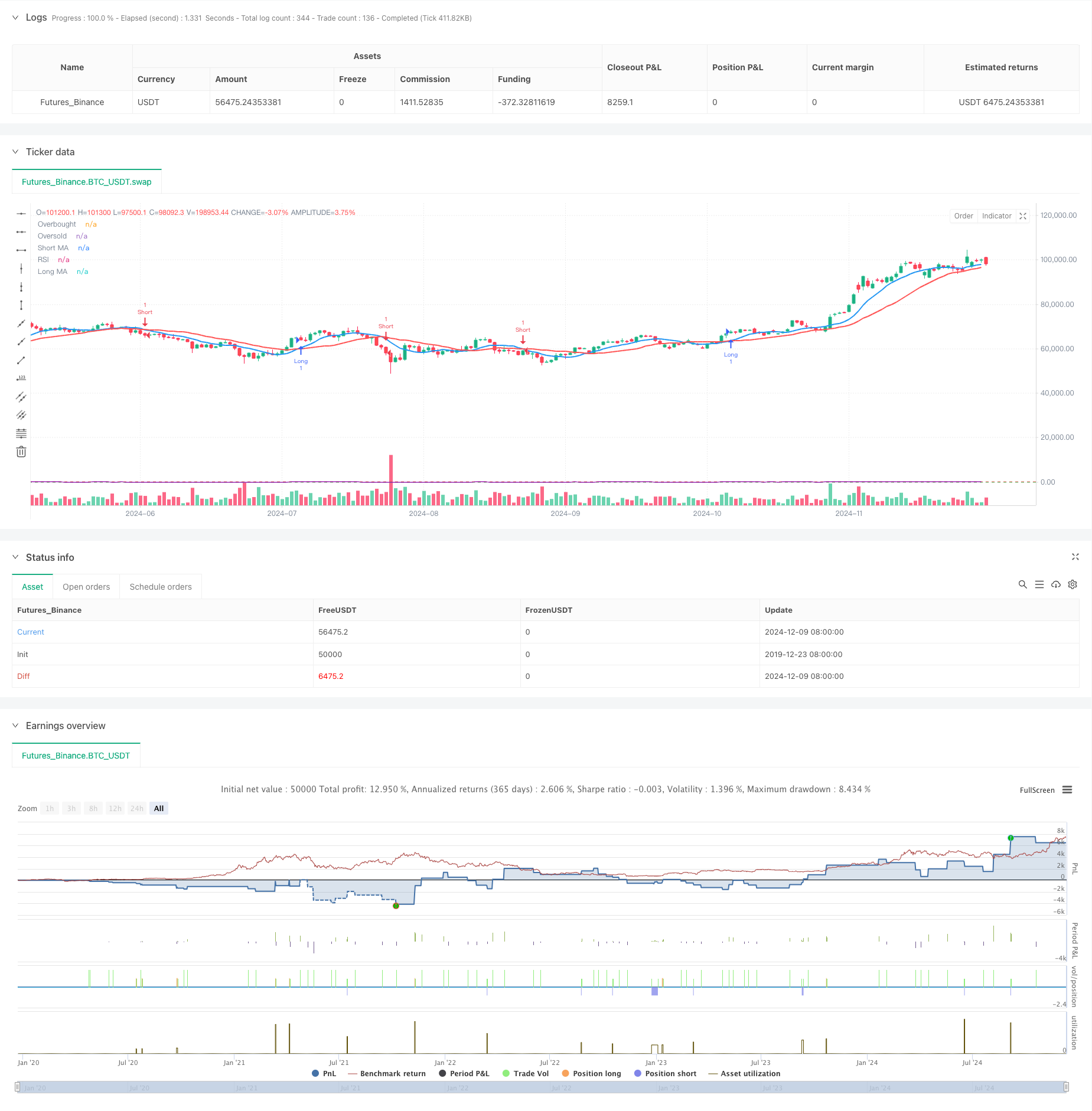

전반적인 설명

이 전략은 유동 평균 크로스오버와 상대적 강도 지수 (RSI) 를 결합한 트렌드 추후 전략이다. 이 전략은 단기 및 장기적인 유동 평균 크로스오버를 통해 시장 트렌드 방향을 결정하며, RSI를 유동 평균 필터로 사용하여 트렌드 강도를 확인하여 거래 신호의 신뢰성을 향상시킵니다. 이 전략은 또한 리스크 관리에 대한 비율 기반의 스톱 로스와 영리를 포함합니다.

전략 원칙

이 전략은 9주기 및 21주기 간단한 이동 평균 (SMA) 을 주요 트렌드 지표로 사용합니다. 단기 MA가 장기 MA보다 높고 RSI가 50보다 높을 때 긴 신호가 생성되며 단기 MA가 장기 MA보다 낮고 RSI가 50보다 낮을 때 짧은 신호가 발생합니다. 이 설계는 거래 방향이 시장 트렌드와 동력 모두와 일치하는지 보장합니다. 시스템은 1%의 스톱 손실 및 2%의 영리 수준을 통해 위험-이익 비율을 제어합니다.

전략적 장점

- MA와 RSI를 결합한 이중 확인 메커니즘은 신호 신뢰성을 향상시킵니다.

- 비율에 기반한 스톱 로스 (Stop Loss) 및 테이크 노프트 (Take Profit) 는 유연하고 적응적인 리스크 관리를 제공합니다.

- 다양한 시장 환경과 도구에 적합한 높은 매개 변수 적응성

- 단순하고 명확한 전략 논리, 이해하기 쉽고 유지하기 쉽습니다.

- RSI 필터링은 가짜 브레이크로 인한 손실을 줄여줍니다.

전략 위험

- 다양한 시장에서 빈번한 잘못된 신호를 생성할 수 있습니다.

- 고정된 비율의 정지는 매우 변동적인 시장에서 충분히 유연하지 않을 수 있습니다.

- 이동평균 시스템은 내재적인 지연을 가지고 있으며, 최적의 입구 지점을 놓치고 있습니다.

- 극한 시장 조건에서 RSI 지표가 무효가 될 수 있습니다.

- 다른 시장 환경에 대한 신중한 매개 변수 최적화를 요구합니다.

전략 최적화 방향

- 시장의 변동성에 동적으로 조정되는 적응적 인 스톱 로스 및 수익 취득 메커니즘을 도입하십시오.

- 부가 확인 신호로 부피 표시를 추가합니다.

- 이동 평균 기간을 최적화하고, 감수성을 높이기 위해 기하급수 이동 평균 (EMA) 을 사용하는 것을 고려하십시오.

- 트렌드 강도 필터를 구현하여 포지션 크기를 줄이거나 옆 시장에서 거래를 중단하십시오.

- 시장을 열고 닫는 기간 동안 거래를 피하기 위해 시간 필터를 추가합니다.

요약

이 전략은 명확한 논리를 가진 잘 구조화된 트렌드를 따르는 전략이다. 그것은 MA 크로스오버를 통해 기본 트렌드 방향을 제공하고, RSI를 통해 모멘텀 확인을 제공하고, 완전한 거래 시스템을 형성하기 위해 리스크 관리 메커니즘과 결합한다. 지속적인 최적화와 조정을 통해 전략은 몇 가지 고유한 한계를 가지고 있지만, 다양한 시장 환경에서 안정적인 성능을 유지할 가능성이 있다. 성공의 열쇠는 매개 변수 최적화와 리스크 제어 실행에 있다.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Crossover + RSI Strategy", overlay=true, shorttitle="MA RSI Strategy")

// --- Input Parameters ---

shortMA = input.int(9, title="Short MA Period", minval=1)

longMA = input.int(21, title="Long MA Period", minval=1)

rsiLength = input.int(14, title="RSI Length", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought Level", minval=50, maxval=100)

rsiOversold = input.int(30, title="RSI Oversold Level", minval=0, maxval=50)

stopLossPercent = input.float(1, title="Stop Loss Percentage", minval=0.1, maxval=10.0) / 100

takeProfitPercent = input.float(2, title="Take Profit Percentage", minval=0.1, maxval=10.0) / 100

// --- Calculate Moving Averages ---

shortMA_value = ta.sma(close, shortMA)

longMA_value = ta.sma(close, longMA)

// --- Calculate RSI ---

rsi_value = ta.rsi(close, rsiLength)

// --- Buy and Sell Conditions ---

longCondition = ta.crossover(shortMA_value, longMA_value) and rsi_value > 50

shortCondition = ta.crossunder(shortMA_value, longMA_value) and rsi_value < 50

// --- Plot Moving Averages ---

plot(shortMA_value, color=color.blue, linewidth=2, title="Short MA")

plot(longMA_value, color=color.red, linewidth=2, title="Long MA")

// --- Plot RSI (Optional) ---

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi_value, color=color.purple, title="RSI")

// --- Strategy Execution ---

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// --- Risk Management (Stop Loss and Take Profit) ---

longStopLoss = close * (1 - stopLossPercent)

longTakeProfit = close * (1 + takeProfitPercent)

shortStopLoss = close * (1 + stopLossPercent)

shortTakeProfit = close * (1 - takeProfitPercent)

// Set the stop loss and take profit for long and short positions

strategy.exit("Long Exit", from_entry="Long", stop=longStopLoss, limit=longTakeProfit)

strategy.exit("Short Exit", from_entry="Short", stop=shortStopLoss, limit=shortTakeProfit)

관련

- 이중 이동 평균-RSI 시너지 옵션 양적 거래 전략

- RSI와 이동 평균의 결합된 양적 거래 전략에 따른 경향

- 트렌드 필터와 예외 출구와 함께 부드러운 이동 평균 스톱 손실 & 취득 전략

- 동적 트렌드 다음 전략 - 다중 지표 통합 추진력 분석 시스템

- 동적 이동 평균 크로스오버 트렌드 적응적 리스크 관리 전략

- 이중 시간 프레임 스토카스틱 모멘텀 거래 전략

- 동적 후속 정지 두 개의 목표 이동 평균 교차 전략

- 트렌드 브레이크 트레이딩 시스템 (TBMA 전략)

- 동적 수익/손실 관리 시스템으로 지능적인 이동 평균 크로스오버 전략

- 이중 이동 평균 크로스오버와 수익/손실 중지 트레이딩 전략

더 많은

- 동적 변동성 지수 (VIDYA) 는 ATR 트렌드를 따르는 역전 전략과 함께

- RSI, MACD 및 볼륨에 기초한 다중 지표 적응 거래 전략

- 가격 패턴에 기반 한 이중 하위 및 상위 자동 거래 전략

- 동적 ATR 트렌드 지원 브레이크에 기반한 전략을 따릅니다.

- 다중 이동 평균 및 스토카스틱 오시레이터 크로스오버 양적 전략

- 적응 트렌드 추적 및 역전 탐지 전략: ZigZag 및 Aroon 지표에 기반한 양적 거래 시스템

- 볼링거 밴드, 피보나치, MACD 및 RSI와 함께 다중 지표 시너지 트레이딩 전략

- 평균 반전 볼링거 밴드 달러-비용 평균화 투자 전략

- 다차원 금 금요일 이상성 전략 분석 시스템

- 다중 시간 프레임 트렌드 동적 ATR 추적 전략

- 동적 ATR 기반 트래일링 스톱 거래 전략

- MACD-RSI 이중 확인 거래 전략에 따른 동력 추세

- 골든 크로스 최적화 시스템으로 동적 피보트 포인트

- 볼링거 밴드 및 ATR 동적 스톱 로스 전략에 따른 다중 지표 트렌드

- ATR의 다기 거래 전략에 따른 역동적 동향

- 다중 지표 트렌드 동적 채널 및 이동 평균 거래 시스템과 함께 전략에 따라

- SMMA 확인과 함께 다중 EMA 트렌드 다음 전략

- 모멘텀 분석 전략과 함께 멀티 지표 트렌드 거래 시스템

- 트렌드를 따르는 클라우드 모멘텀 디버전스 전략

- 다중 지표 트렌드 추적 및 변동성 파업 전략