다중 지표 동적 트레일링 스톱 거래 전략

저자:차오장, 날짜: 2025-01-06 11:51:53태그:심폐소생술EMARSIATRR2R

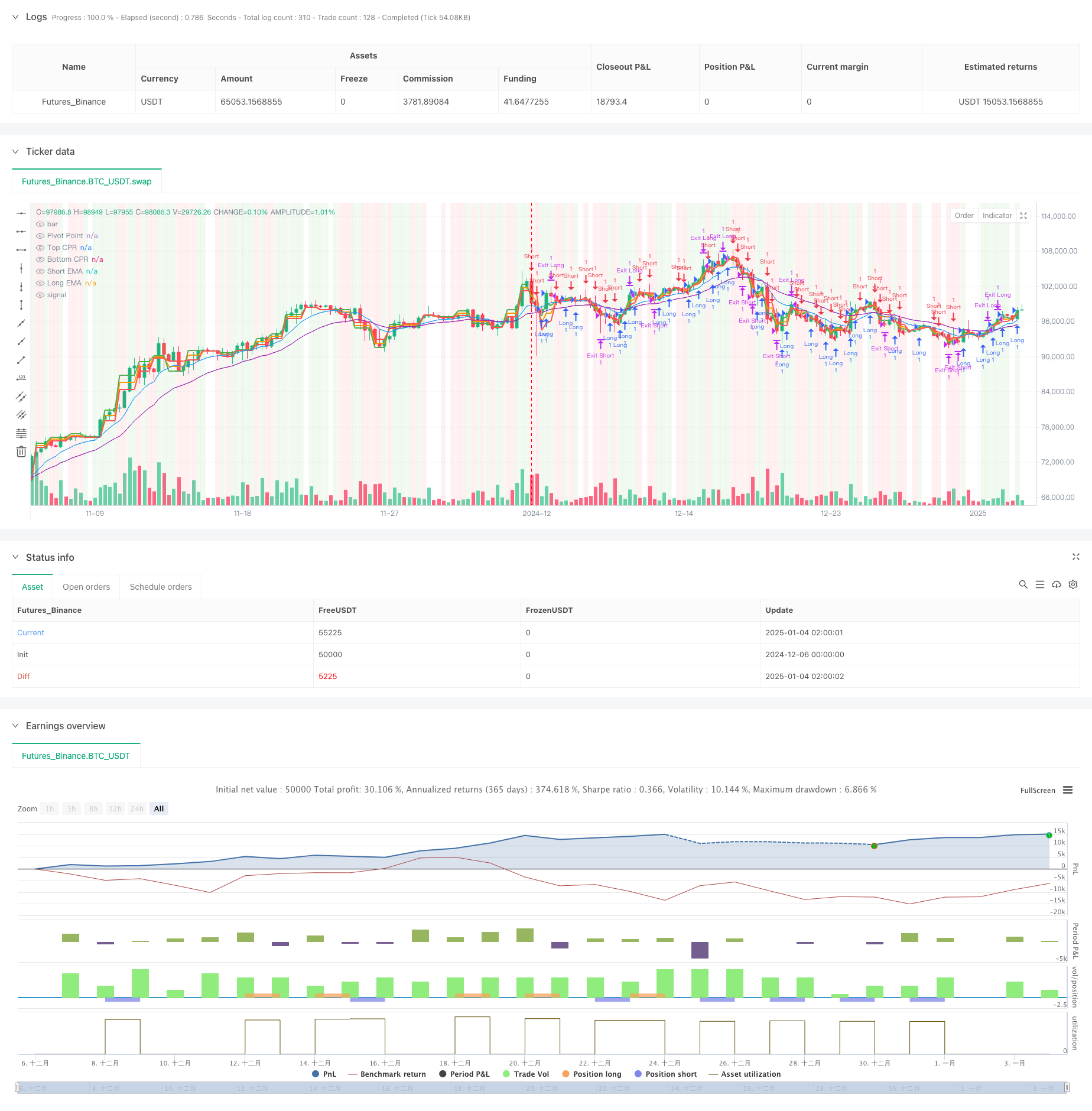

전반적인 설명

이 전략은 중앙 피보트 범위 (CPR), 기하급수적인 이동 평균 (EMA), 상대적 강도 지수 (RSI), 및 브레이크아웃 로직을 결합한 포괄적인 거래 시스템이다. 이 전략은 ATR 기반의 동적 트레일링 스톱 로스 메커니즘을 사용하여 동적 리스크 관리를 구현하는 동안 시장 추세와 거래 기회를 식별하기 위해 여러 기술적 지표를 활용합니다. 강력한 적응력과 리스크 제어 기능을 제공하여 내일 및 중장기 거래에 적합합니다.

전략 원칙

이 전략은 몇 가지 핵심 요소를 기반으로 합니다.

- 주요 지지 및 저항 수준을 결정하는 CPR 지표, 일일 피브 포인트, 상위 및 하위 수준을 계산합니다.

- 크로스오버를 통해 트렌드 방향 식별을 위한 이중 EMA 시스템 (9일과 21일)

- RSI 지표 (14-일) 는 과잉 구매/ 과잉 판매 조건을 확인하고 신호 필터링을 위해 사용된다.

- 신호 확인을 위해 피워트 포인트의 가격 브레이크를 포함하는 브레이크오웃 로직.

- 동적인 트레일링 스톱 로스 (trailing stop loss) 에 대한 ATR 지표, 시장 변동성에 따라 스톱 거리를 적응적으로 조정합니다.

전략적 장점

- 여러 가지 기술 지표의 통합은 신호 신뢰성을 향상시킵니다.

- 동적인 후속 스톱 로스 메커니즘은 수익을 효과적으로 차단하고 위험을 제어합니다.

- CPR 지표는 정확한 시장 구조 위치를 파악하기 위한 중요한 가격 기준점을 제공합니다.

- 전략은 다양한 시장 조건에 맞게 조정 가능한 매개 변수와 함께 좋은 적응력을 보여줍니다.

- RSI 필터와 브레이크아웃 확인은 거래 신호 품질을 강화합니다.

전략 위험

- 여러 가지 지표가 뒤떨어지고 불투명한 시장에서 잘못된 신호를 일으킬 수 있습니다.

- 트레일링 스톱은 높은 변동성 기간에 조기에 발동될 수 있습니다.

- 매개 변수 최적화는 시장 특성을 고려해야합니다; 부적절한 설정은 전략 성과에 영향을 줄 수 있습니다.

- 신호 충돌은 의사 결정의 정확성에 영향을 줄 수 있습니다.

전략 최적화 방향

- 부피 지표를 포함하여 가격 파업의 유효성을 확인합니다.

- 트렌드 강도 필터를 추가하여 트렌드 추적 정확도를 향상시킵니다.

- 스톱 로스 매개 변수를 위한 동적 조정 메커니즘을 최적화하여 보호를 강화합니다.

- 동적 매개 변수 조정을 위한 시장 변동성 적응 메커니즘을 구현한다.

- 시장 타이밍을 개선하기 위해 감정 지표를 추가하는 것을 고려하십시오.

요약

이 전략은 여러 기술적 지표의 시너지 효과를 통해 포괄적인 거래 시스템을 구축한다. 역동적 인 스톱 로스 메커니즘과 다차원 신호 확인은 유리한 리스크 보상 특성을 제공합니다. 전략 최적화 잠재력은 주로 신호 품질을 향상시키고 리스크 관리를 정비하는 데 있습니다. 지속적인 최적화와 조정을 통해 전략은 다양한 시장 조건에서 안정적인 성능을 유지하는 데 유망합니다.

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 7h

basePeriod: 7h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Enhanced CPR + EMA + RSI + Breakout Strategy", overlay=true)

// Inputs

ema_short = input(9, title="Short EMA Period")

ema_long = input(21, title="Long EMA Period")

cpr_lookback = input.timeframe("D", title="CPR Timeframe")

atr_multiplier = input.float(1.5, title="ATR Multiplier")

rsi_period = input(14, title="RSI Period")

rsi_overbought = input(70, title="RSI Overbought Level")

rsi_oversold = input(30, title="RSI Oversold Level")

breakout_buffer = input.float(0.001, title="Breakout Buffer (in %)")

// Calculate EMAs

short_ema = ta.ema(close, ema_short)

long_ema = ta.ema(close, ema_long)

// Request Daily Data for CPR Calculation

high_cpr = request.security(syminfo.tickerid, cpr_lookback, high)

low_cpr = request.security(syminfo.tickerid, cpr_lookback, low)

close_cpr = request.security(syminfo.tickerid, cpr_lookback, close)

// CPR Levels

pivot = (high_cpr + low_cpr + close_cpr) / 3

bc = (high_cpr + low_cpr) / 2

tc = pivot + (pivot - bc)

// ATR for Stop-Loss and Take-Profit

atr = ta.atr(14)

// RSI Calculation

rsi = ta.rsi(close, rsi_period)

// Entry Conditions with RSI Filter and Breakout Logic

long_condition = ((close > tc) and (ta.crossover(short_ema, long_ema)) and (rsi > 50 and rsi < rsi_overbought)) or (rsi > 80) or (close > (pivot + pivot * breakout_buffer))

short_condition = ((close < bc) and (ta.crossunder(short_ema, long_ema)) and (rsi < 50 and rsi > rsi_oversold)) or (rsi < 20) or (close < (pivot - pivot * breakout_buffer))

// Dynamic Exit Logic

long_exit = short_condition

short_exit = long_condition

// Trailing Stop-Loss Implementation

if long_condition

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", from_entry="Long",

trail_points=atr * atr_multiplier,

trail_offset=atr * atr_multiplier / 2)

if short_condition

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", from_entry="Short",

trail_points=atr * atr_multiplier,

trail_offset=atr * atr_multiplier / 2)

// Plot CPR Levels and EMAs

plot(pivot, title="Pivot Point", color=color.orange, linewidth=2)

plot(tc, title="Top CPR", color=color.green, linewidth=2)

plot(bc, title="Bottom CPR", color=color.red, linewidth=2)

plot(short_ema, title="Short EMA", color=color.blue, linewidth=1)

plot(long_ema, title="Long EMA", color=color.purple, linewidth=1)

// Highlight Buy and Sell Signals

bgcolor(long_condition ? color.new(color.green, 90) : na, title="Buy Signal Highlight")

bgcolor(short_condition ? color.new(color.red, 90) : na, title="Sell Signal Highlight")

관련

- EMA-Smoothed RSI 및 ATR 동적 스톱 로스/익스피스 취득에 기초한 다중 시간 프레임 양적 거래 전략

- RSI50_EMA 장기 전용 전략

- 금 트렌드 채널 역전 동력 전략

- 4시간 시간 프레임 포괄 패턴 거래 전략 동적 취득 및 중지 손실 최적화

- 동적 스톱 로스 다 기간 RSI 트렌드 전략

- ATR-RSI 증강 트렌드 트레이딩 시스템

- EMA RSI 크로스오버 전략

- Han Yue - 다중 EMA, ATR 및 RSI를 기반으로 한 트렌드 다음 거래 전략

- 다중 지표 지능형 피라미드 전략

- AlphaTradingBot 거래 전략

더 많은

- 이중 기하급수적인 이동 평균 모멘텀 크로스오버 거래 전략

- RSI와 볼링거 밴드 시너지 스윙 거래 전략

- 모멘텀 트렌드 이치모쿠 클라우드 거래 전략

- 볼링거 브레이크아웃 거래 전략과 함께 멀티 이동 평균 슈퍼 트렌드

- 다중 지표 동적 이동 평균 크로스오버 양적 전략

- 전략에 따라 RSI 동력과 부피 추세와 함께 두 기간 이동 평균

- RSI 트렌드 돌파구 및 추진력 강화 거래 전략

- 양적 거래 전략에 따른 이중 EMA 크로스오버 동적 경향

- 적응 트렌드 흐름 다중 필터 거래 전략

- 동적 이중 기술 지표 초판-초입 확인 거래 전략

- 듀얼 EMA 스토카스틱 오시레이터 시스템: 트렌드 추적과 모멘텀을 결합한 양적 거래 모델

- 다중 지표 동적 변동성 거래 전략

- 동적 거래 이론: 기하급수적 이동 평균 및 누적 부피 기간 교차 전략

- ADX 트렌드 강도 필터링 시스템과 동적 EMA 크로스오버 전략

- 다기류 트렌드 선형 포용 패턴 양적 거래 전략

- 동적 지원 및 저항 거래 시스템과 함께 적응 채널 브레이크업 전략

- 다이내믹 필터링 매일 트렌드 분석에 대한 EMA 크로스 전략

- 다중 EMA 크로스오버와 카마릴라 지지/저항 트렌드 거래 시스템

- 증진된 트렌드 멀티 신호 동적 거래 전략

- 어댑티브 모멘텀 마틴게일 거래 시스템