동적 ATR 조정 EMA 크로스오버 전략

저자:차오장, 날짜: 2025-01-06 13:56:25태그:EMAATR수익률

전반적인 설명

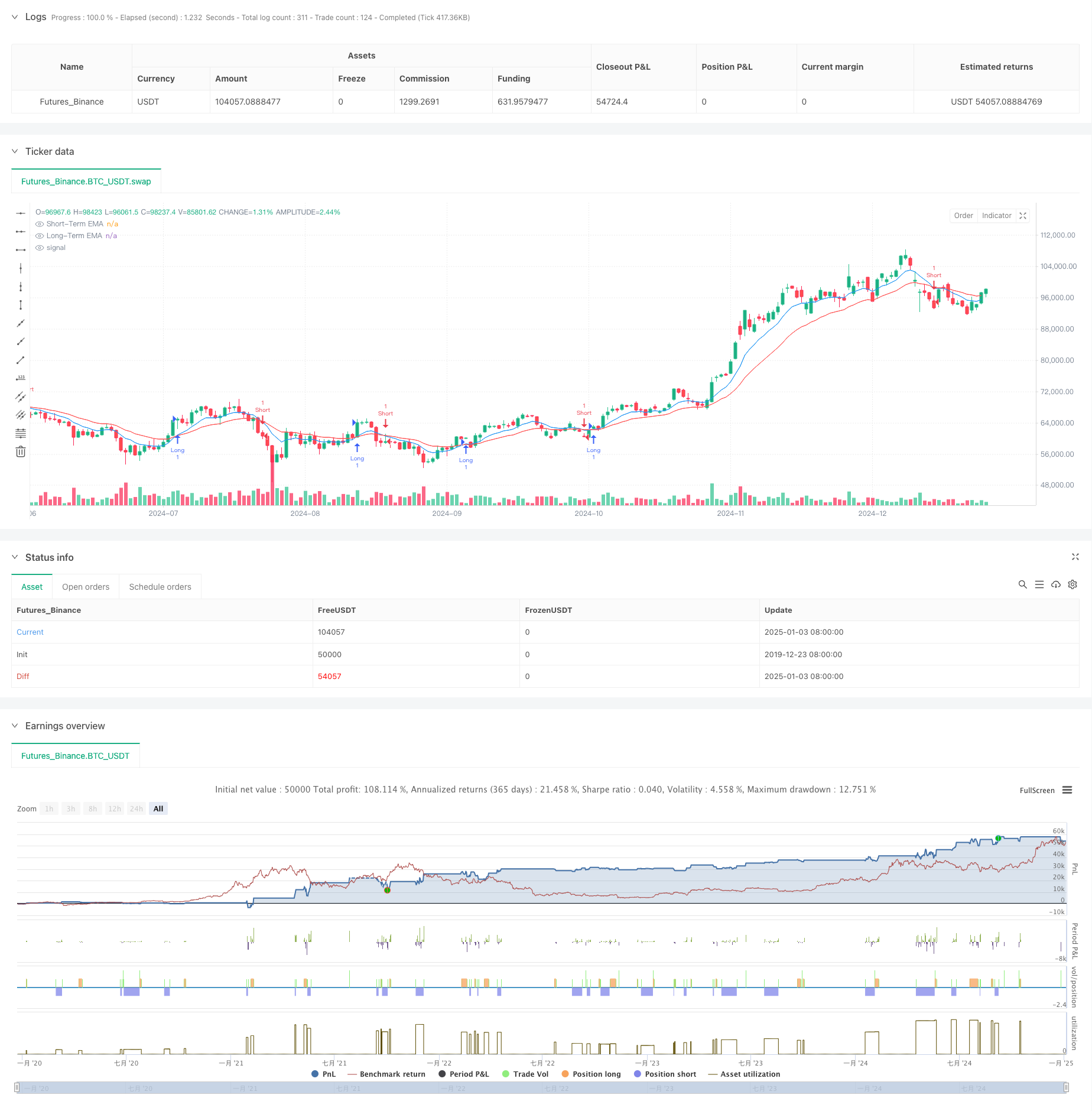

이 전략은 지수 이동 평균 (EMA) 크로스오버를 기반으로 한 거래 시스템으로, 동적 리스크 관리를 위해 평균 진정한 범위 (ATR) 와 결합됩니다. 이 전략은 단기 및 장기 EMA 라인을 사용하여 가격 트렌드의 동력 변화를 포착하며, ATR을 사용하여 동적으로 이윤 및 스톱 로스 수준을 설정하여 거래 리스크에 대한 정확한 통제를 달성합니다.

전략 원칙

전략의 핵심 논리는 서로 다른 기간의 두 EMA (9 및 21) 사이의 교차 신호에 기반합니다. 단기 EMA가 장기 EMA를 넘을 때 구매 신호가 생성되며 단기 EMA가 장기 EMA를 넘을 때 판매 신호가 생성됩니다. 위험을 더 잘 관리하기 위해 전략은 14 기간 ATR에 기반한 동적 인 수익 및 스톱 로스 메커니즘을 통합하여 수익을 2x ATR로 설정하고 손실을 1x ATR로 중지하여 적절한 위험 통제를 유지하면서 충분한 수익 잠재력을 보장합니다.

전략적 장점

- 동적 리스크 관리: ATR을 통해 수익 및 스톱 로스 수준을 동적으로 조정하여 시장 변동성 변화에 더 잘 적응 할 수 있습니다.

- 트렌드 추적 능력: EMA의 크로스오버 시스템은 중장기 트렌드를 효과적으로 파악하여 잘못된 신호를 줄입니다.

- 최적화된 리스크 보상 비율: 리스크 보상 원칙을 준수하여 수익 거리는 손해를 멈추는 거리의 두 배입니다.

- 강한 적응력: 전략 매개 변수는 다른 시장 조건에 맞게 조정될 수 있으며, 높은 적응력을 보여줍니다.

전략 위험

시장 위험: 다양한 시장에서 빈번한 잘못된 브레이크오프 신호를 생성하여 연속적인 손실로 이어질 수 있습니다. - 미끄러짐 위험: 높은 변동성 기간 동안 실제 실행 가격은 신호 가격과 크게 다를 수 있습니다.

- 매개 변수 민감도: EMA 기간 선택은 전략 성과에 상당한 영향을 미치며, 다른 시장 환경에 대한 다른 설정이 필요할 수 있습니다.

전략 최적화 방향

- 트렌드 필터를 구현하십시오. 더 긴 기간 이동 평균 또는 ADX 지표를 추가하여 트렌드 강도를 필터링하여 강한 트렌드 환경에서만 거래하십시오.

- 포지션 크기를 최적화: ATR 값에 따라 포지션 크기를 동적으로 조정하여 높은 변동성 기간 동안 포지션을 줄입니다.

- 시간 필터 추가: 낮은 유동성 기간 동안 거래를 피하기 위해 거래 시간 필터를 구현하십시오.

요약

이 전략은 고전적인 EMA 크로스오버 시스템을 동적 ATR 위험 관리와 결합하여 포괄적인 거래 시스템을 만듭니다. 주요 강점은 동적 위험 관리 기능과 효과적인 트렌드 추적 특성입니다. 제안된 최적화 방향을 통해 추가 개선의 여지가 있습니다. 라이브 거래 구현을 위해 특정 시장 특성에 따라 적절한 조정을 통해 철저한 백테스팅과 매개 변수 최적화를 수행하는 것이 좋습니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved EMA Crossover Strategy", overlay=true)

// User-defined inputs for EMAs

shortTermLength = input(9, title="Short-Term EMA Length")

longTermLength = input(21, title="Long-Term EMA Length")

// Dynamic Take Profit and Stop Loss

atrLength = input(14, title="ATR Length")

atrMultiplierTP = input(2.0, title="ATR Multiplier for Take Profit")

atrMultiplierSL = input(1.0, title="ATR Multiplier for Stop Loss")

// Calculate EMAs and ATR

shortTermEMA = ta.ema(close, shortTermLength)

longTermEMA = ta.ema(close, longTermLength)

atr = ta.atr(atrLength)

// Plot the EMAs

plot(shortTermEMA, color=color.blue, title="Short-Term EMA")

plot(longTermEMA, color=color.red, title="Long-Term EMA")

// Generate Entry Conditions

longCondition = ta.crossover(shortTermEMA, longTermEMA)

shortCondition = ta.crossunder(shortTermEMA, longTermEMA)

// Optional Debugging: Print conditions (you can remove this later)

var label longLabel = na

var label shortLabel = na

if longCondition

longLabel := label.new(bar_index, high, "Buy Signal", color=color.green, style=label.style_label_down, textcolor=color.white)

if shortCondition

shortLabel := label.new(bar_index, low, "Sell Signal", color=color.red, style=label.style_label_up, textcolor=color.white)

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", limit=close + atr * atrMultiplierTP, stop=close - atr * atrMultiplierSL)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", limit=close - atr * atrMultiplierTP, stop=close + atr * atrMultiplierSL)

관련

- 켈트너 채널 EMA ATR 전략

- 부피 기반의 ATR 동적 스톱-러스 최적화와 함께 다중 기하급수적인 이동 평균 크로스오버 전략

- 거래 전략에 따른 EMA의 동적 동향

- 슈퍼트렌드와 EMA 결합 전략

- ATR 및 EMA 기반의 동적 취득 및 손실 중지 적응 전략

- G-트렌드 EMA ATR 지능형 거래 전략

- ATR 기반의 취득 및 손실 중지 전략에 따른 다중 시간 프레임 트렌드

- 변동성 및 선형 회귀에 기반한 장기 단기 시장 체제 최적화 전략

- ATR 기반 리스크 관리와 함께 트렌드를 따르는 다중 EMA 스윙 거래 전략

- 삼중 슈퍼트렌드 및 계수적인 이동 평균 트렌드 양적 거래 전략을 따르는

더 많은

- VWAP 크로스 전략에 따라 다기간에 이동 평균 트렌드

- 이중 이동 평균-RSI 시너지 옵션 양적 거래 전략

- 고급 웨이브 트렌드와 EMA 리본 퓨전 거래 전략

- 볼링거 밴드 브레이크업 모멘텀 거래 전략

- 다중 지표 확률 기준 모멘텀 트렌드 거래 전략

- 여러 기간 EMA 트렌드 RSI 과잉 구매/ 과잉 판매 동적 최적화 전략과 함께

- 다기기 동적 신호 통합 ICT 스마트 구조 돌파구 전략

- 상대적 강도와 RSI에 기초한 전략을 따르는 동적 경향

- 다중 지표 동적 모멘텀 크로스 전략

- 융합 운동량 및 평균 역전 높은 주파수 양적 전략

- 고급 압력 역전 및 촛불 겹치는 전략

- 이중 기하급수적인 이동 평균 모멘텀 크로스오버 거래 전략

- RSI와 볼링거 밴드 시너지 스윙 거래 전략

- 모멘텀 트렌드 이치모쿠 클라우드 거래 전략

- 볼링거 브레이크아웃 거래 전략과 함께 멀티 이동 평균 슈퍼 트렌드

- 다중 지표 동적 이동 평균 크로스오버 양적 전략

- 전략에 따라 RSI 동력과 부피 추세와 함께 두 기간 이동 평균

- RSI 트렌드 돌파구 및 추진력 강화 거래 전략

- 양적 거래 전략에 따른 이중 EMA 크로스오버 동적 경향

- 적응 트렌드 흐름 다중 필터 거래 전략