적응적 피보나치 볼링거 밴드 전략 분석

저자:차오장, 날짜: 2025-01-06 16:41:48태그:ATRBBSMAFIB

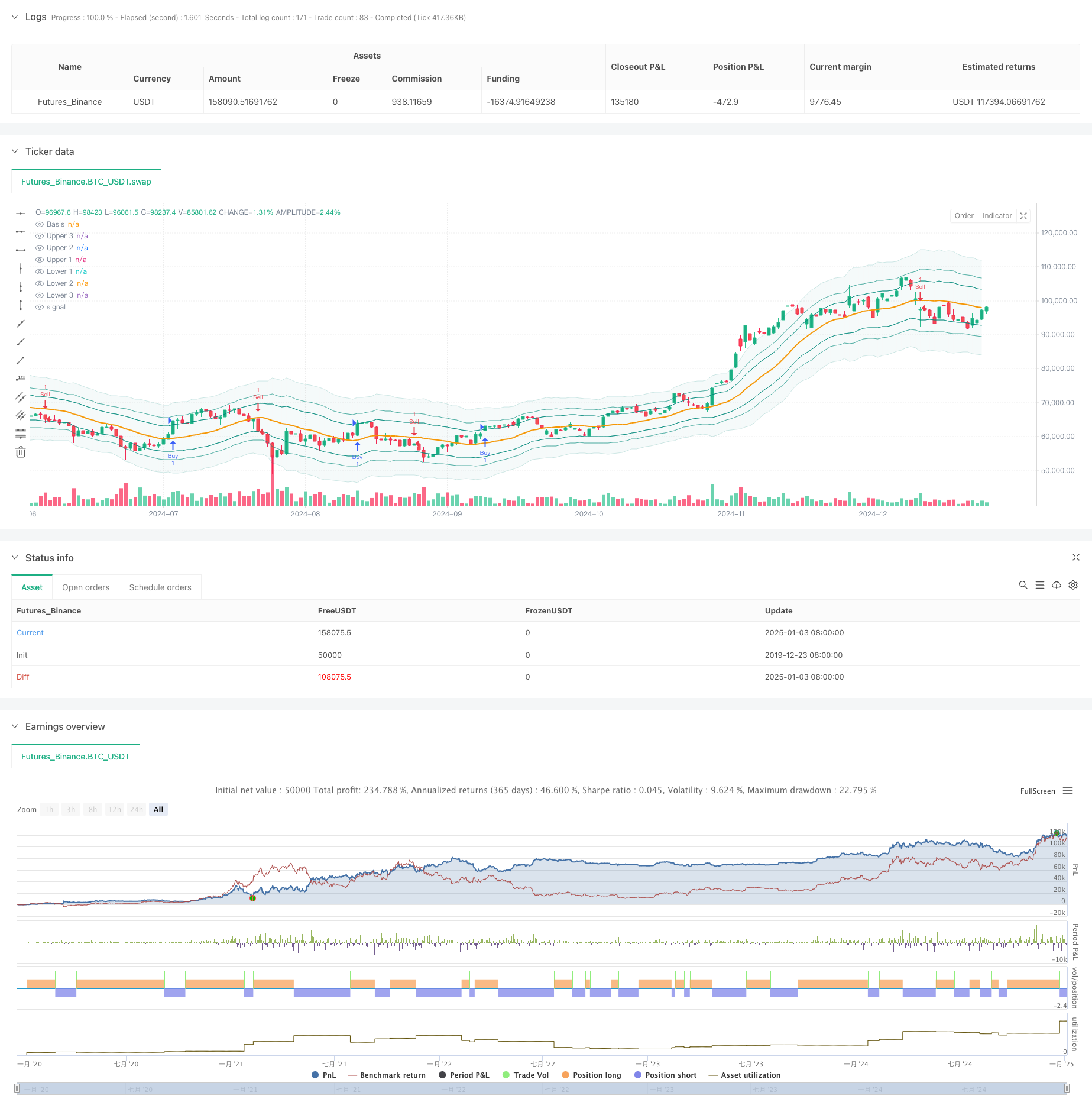

전반적인 설명

이 전략은 피보나치 시퀀스와 볼링거 밴드를 결합한 혁신적인 거래 시스템이다. 전통적인 볼링거 밴드 표준 오차 곱셈을 피보나치 비율 (1.618, 2.618, 4.236) 로 대체하여 독특한 가격 변동성 평가 시스템을 만듭니다. 전략에는 스톱 로스 / 테이크 노프프 설정 및 거래 시간 창 필터 등 포괄적인 거래 관리 기능이 포함되어 있으며 매우 실용적이고 유연합니다.

전략 원칙

코어 논리는 피보나치 볼링거 밴드와 가격 상호 작용을 기반으로합니다. 먼저 중간 밴드로서 간단한 이동 평균 (SMA) 을 계산하고, 다음에는 상부 및 하부 밴드를 형성하기 위해 다른 피보나치 비율로 곱한 ATR을 사용합니다. 거래 신호는 사용자가 선택한 피보나치 밴드를 통해 가격이 깨지면 생성됩니다. 구체적으로, 낮은 가격이 목표 구매 밴드 아래에 있고 높은 가격이 목표 판매 밴드 위에있을 때 긴 신호가 유발됩니다. 낮은 가격이 목표 판매 밴드 아래에 있고 높은 가격이 목표 판매 밴드 위에있을 때 짧은 신호가 유발됩니다.

전략적 장점

- 강력한 적응력: ATR을 통해 대역폭을 동적으로 조정하여 다른 시장 조건에 더 잘 적응합니다.

- 높은 유연성: 사용자는 자신의 거래 스타일에 따라 다른 피보나치 대역을 거래 신호로 선택할 수 있습니다.

- 포괄적 리스크 관리: 내장된 수익/손실 중지 및 시간 필터링 기능으로 효과적으로 리스크를 제어합니다.

- 시각적 직관성: 대역 영역의 다른 투명성 수준은 거래자가 시장 구조를 이해하는 데 도움이됩니다.

- 명확한 계산 논리: 클래식 기술 지표 조합을 사용, 이해하기 쉽고 유지

전략 위험

- 가짜 파업 위험: 파업 후 가격이 즉시 다시 올라갈 수 있으며 잘못된 신호를 생성합니다.

- 매개 변수 민감도: 다른 피보나치 비율 선택은 전략 성과에 상당한 영향을 미칩니다.

- 시간 의존성: 거래 창이 활성화되면 중요한 거래 기회를 놓칠 수 있습니다.

- 시장 환경 의존성: 다양한 시장에서 과도한 신호를 생성 할 수 있습니다.

전략 최적화 방향

- 신호 확인 메커니즘: 브레이크오웃 확인을 위해 볼륨 또는 추진량 지표를 추가하는 것을 제안합니다.

- 동적 매개 변수 최적화: 시장 변동성에 따라 피보나치 비율을 자동으로 조정

- 시장 환경 필터링: 트렌드 식별 기능을 추가하고 다른 시장 조건에서 다른 매개 변수를 사용

- 신호 가중 시스템: 신호 신뢰성을 향상시키기 위해 다중 시간 프레임 분석을 설정

- 포지션 관리 최적화: 시장 변동성과 신호 강도에 따라 포지션 크기를 동적으로 조정합니다.

요약

이 전략은 전통적인 볼링거 밴드를 피보나치 순서로 최적화함으로써 고전적인 기술 분석 도구를 혁신적으로 결합한다. 그것의 주요 장점은 적응력과 유연성, 그러나 매개 변수 선택과 시장 환경 호환성에 주의를 기울여야 한다. 이 전략은 추가 확인 지표를 추가하고 신호 생성 메커니즘을 최적화함으로써 상당한 개선 잠재력을 가지고 있다.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// © sapphire_edge

// # ========================================================================= #

// #

// # _____ __ _ ______ __

// # / ___/____ _____ ____ / /_ (_)_______ / ____/___/ /___ ____

// # \__ \/ __ `/ __ \/ __ \/ __ \/ / ___/ _ \ / __/ / __ / __ `/ _ \

// # ___/ / /_/ / /_/ / /_/ / / / / / / / __/ / /___/ /_/ / /_/ / __/

// # /____/\__,_/ .___/ .___/_/ /_/_/_/ \___/ /_____/\__,_/\__, /\___/

// # /_/ /_/ /____/

// #

// # ========================================================================= #

strategy(shorttitle="⟡Sapphire⟡ FiboBands Strategy", title="[Sapphire] Fibonacci Bollinger Bands Strategy", initial_capital= 50000, currency= currency.USD,default_qty_value = 1,commission_type= strategy.commission.cash_per_contract,overlay= true )

// # ========================================================================= #

// # // Settings Menu //

// # ========================================================================= #

// -------------------- Main Settings -------------------- //

groupFiboBands = "FiboBands"

length = input.int(20, minval = 1, title = 'Length', group=groupFiboBands)

src = input(close, title = 'Source', group=groupFiboBands)

offset = input.int(0, 'Offset', minval = -500, maxval = 500, group=groupFiboBands)

fibo1 = input(defval = 1.618, title = 'Fibonacci Ratio 1', group=groupFiboBands)

fibo2 = input(defval = 2.618, title = 'Fibonacci Ratio 2', group=groupFiboBands)

fibo3 = input(defval = 4.236, title = 'Fibonacci Ratio 3', group=groupFiboBands)

fiboBuy = input.string(options = ['Fibo 1', 'Fibo 2', 'Fibo 3'], defval = 'Fibo 1', title = 'Fibonacci Buy', group=groupFiboBands)

fiboSell = input.string(options = ['Fibo 1', 'Fibo 2', 'Fibo 3'], defval = 'Fibo 1', title = 'Fibonacci Sell', group=groupFiboBands)

showSignals = input.bool(true, title="Show Signals", group=groupFiboBands)

signalOffset = input.int(5, title="Signal Vertical Offset", group=groupFiboBands)

// -------------------- Trade Management Inputs -------------------- //

groupTradeManagement = "Trade Management"

useProfitPerc = input.bool(false, title="Enable Profit Target", group=groupTradeManagement)

takeProfitPerc = input.float(1.0, title="Take Profit (%)", step=0.1, group=groupTradeManagement)

useStopLossPerc = input.bool(false, title="Enable Stop Loss", group=groupTradeManagement)

stopLossPerc = input.float(1.0, title="Stop Loss (%)", step=0.1, group=groupTradeManagement)

// -------------------- Time Filter Inputs -------------------- //

groupTimeOfDayFilter = "Time of Day Filter"

useTimeFilter1 = input.bool(false, title="Enable Time Filter 1", group=groupTimeOfDayFilter)

startHour1 = input.int(0, title="Start Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

startMinute1 = input.int(0, title="Start Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

endHour1 = input.int(23, title="End Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

endMinute1 = input.int(45, title="End Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

closeAtEndTimeWindow = input.bool(false, title="Close Trades at End of Time Window", group=groupTimeOfDayFilter)

// -------------------- Trading Window -------------------- //

isWithinTradingWindow(startHour, startMinute, endHour, endMinute) =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

startInMinutes = startHour * 60 + startMinute

endInMinutes = endHour * 60 + endMinute

timeInMinutes >= startInMinutes and timeInMinutes <= endInMinutes

timeCondition = (useTimeFilter1 ? isWithinTradingWindow(startHour1, startMinute1, endHour1, endMinute1) : true)

// Check if the current bar is the last one within the specified time window

isEndOfTimeWindow() =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

endInMinutes = endHour1 * 60 + endMinute1

timeInMinutes == endInMinutes

// Logic to close trades if the time window ends

if timeCondition and closeAtEndTimeWindow and isEndOfTimeWindow()

strategy.close_all(comment="Closing trades at end of time window")

// # ========================================================================= #

// # // Calculations //

// # ========================================================================= #

sma = ta.sma(src, length)

atr = ta.atr(length)

ratio1 = atr * fibo1

ratio2 = atr * fibo2

ratio3 = atr * fibo3

upper3 = sma + ratio3

upper2 = sma + ratio2

upper1 = sma + ratio1

lower1 = sma - ratio1

lower2 = sma - ratio2

lower3 = sma - ratio3

// # ========================================================================= #

// # // Signal Logic //

// # ========================================================================= #

// -------------------- Entry Logic -------------------- //

targetBuy = fiboBuy == 'Fibo 1' ? upper1 : fiboBuy == 'Fibo 2' ? upper2 : upper3

buy = low < targetBuy and high > targetBuy

// -------------------- User-Defined Exit Logic -------------------- //

targetSell = fiboSell == 'Fibo 1' ? lower1 : fiboSell == 'Fibo 2' ? lower2 : lower3

sell = low < targetSell and high > targetSell

// # ========================================================================= #

// # // Strategy Management //

// # ========================================================================= #

// -------------------- Trade Execution Flags -------------------- //

var bool buyExecuted = false

var bool sellExecuted = false

float labelOffset = ta.atr(14) * signalOffset

// -------------------- Buy Logic -------------------- //

if buy and timeCondition

if useProfitPerc or useStopLossPerc

strategy.entry("Buy", strategy.long, stop=(useStopLossPerc ? close * (1 - stopLossPerc / 100) : na), limit=(useProfitPerc ? close * (1 + takeProfitPerc / 100) : na))

else

strategy.entry("Buy", strategy.long)

if showSignals and not buyExecuted

buyExecuted := true

sellExecuted := false

label.new(bar_index, high - labelOffset, "◭", style=label.style_label_up, color = color.rgb(119, 0, 255, 20), textcolor=color.white)

// -------------------- Sell Logic -------------------- //

if sell and timeCondition

if useProfitPerc or useStopLossPerc

strategy.entry("Sell", strategy.short, stop=(useStopLossPerc ? close * (1 + stopLossPerc / 100) : na), limit=(useProfitPerc ? close * (1 - takeProfitPerc / 100) : na))

else

strategy.entry("Sell", strategy.short)

if showSignals and not sellExecuted

sellExecuted := true

buyExecuted := false

label.new(bar_index, low + labelOffset, "⧩", style=label.style_label_down, color = color.rgb(255, 85, 0, 20), textcolor=color.white)

// # ========================================================================= #

// # // Plots and Charts //

// # ========================================================================= #

plot(sma, style = plot.style_line, title = 'Basis', color = color.new(color.orange, 0), linewidth = 2, offset = offset)

upp3 = plot(upper3, title = 'Upper 3', color = color.new(color.teal, 90), offset = offset)

upp2 = plot(upper2, title = 'Upper 2', color = color.new(color.teal, 60), offset = offset)

upp1 = plot(upper1, title = 'Upper 1', color = color.new(color.teal, 30), offset = offset)

low1 = plot(lower1, title = 'Lower 1', color = color.new(color.teal, 30), offset = offset)

low2 = plot(lower2, title = 'Lower 2', color = color.new(color.teal, 60), offset = offset)

low3 = plot(lower3, title = 'Lower 3', color = color.new(color.teal, 90), offset = offset)

fill(upp3, low3, title = 'Background', color = color.new(color.teal, 95))

관련

- 볼링거 밴드 ATR 트렌드 전략

- 다기간 볼링거 밴드 터치 트렌드 역전 양적 거래 전략

- 볼링거 밴드 모멘텀 최적화 전략

- 고 정밀 RSI 및 Bollinger Bands 브레이크업 전략

- 지능적인 시간 기반의 장기 단기 회전 균형 거래 전략

- 이중 표준편차 볼링거 밴드 모멘텀 브레이크업 전략

- 강화된 볼링거 평균 역전 양적 전략

- 동적 이동 평균 및 고정 스톱 손실 최적화 모델과 볼링거 밴드 교차 전략

- 트리플 슈퍼트렌드 및 볼링거 밴드 다중 지표 트렌드 다음 전략

- 다기술 지표 동적 적응 거래 전략 (MTDAT)

더 많은

- 다기간의 슈퍼트렌드 다이내믹 피라미딩 거래 전략

- 장기 트렌드 SMA 크로스오버 양적 전략

- 양적 거래 전략에 따른 다기술 지표 융합 추세

- 다기술 지표 모멘텀-MA 트렌드 전략

- 스마트 R2R 기반의 스톱 로스 관리와 함께 트리플 EMA 크로스오버 거래 시스템

- 동적 변동성 원동 고주파 EMA 크로스오버 양적 전략

- 이중 기술 지표 모멘텀 역전 거래 전략 및 위험 관리 시스템

- EMA-Smoothed RSI 및 ATR 동적 스톱 로스/익스피스 취득에 기초한 다중 시간 프레임 양적 거래 전략

- 멀티 타임프레임 촛불 패턴 거래 전략

- 멀티 타임프레임 슈퍼트렌드 동적 트렌드 거래 알고리즘

- 적응적 리스크 관리와 함께 고급 MACD 크로스오버 거래 전략

- 촛불 빗 길이를 분석한 양적 트렌드 포착 전략

- 통계적 이중 표준 오차 VWAP 브레이크업 거래 전략

- 유출 및 목표 수익에 기반한 긴 네트워크 전략

- 동적 이동 평균 크로스오버 트렌드 ATR 리스크 관리 시스템과 전략에 따라

- 다중 지표 최적화된 KDJ 트렌드 크로스오버 전략

- 다중 시간 프레임 하이킨-아시 이동 평균 트렌드 다음 거래 시스템

- 동적 변동성 조정 트렌드 다음 전략 ATR 정지 관리와 함께 DI 지표에 기반