기계 학습 적응성 슈퍼 트렌드 양적 거래 전략

저자:차오장, 날짜: 2025-01-17 15:11:40태그:ATRSTMLTASLTP

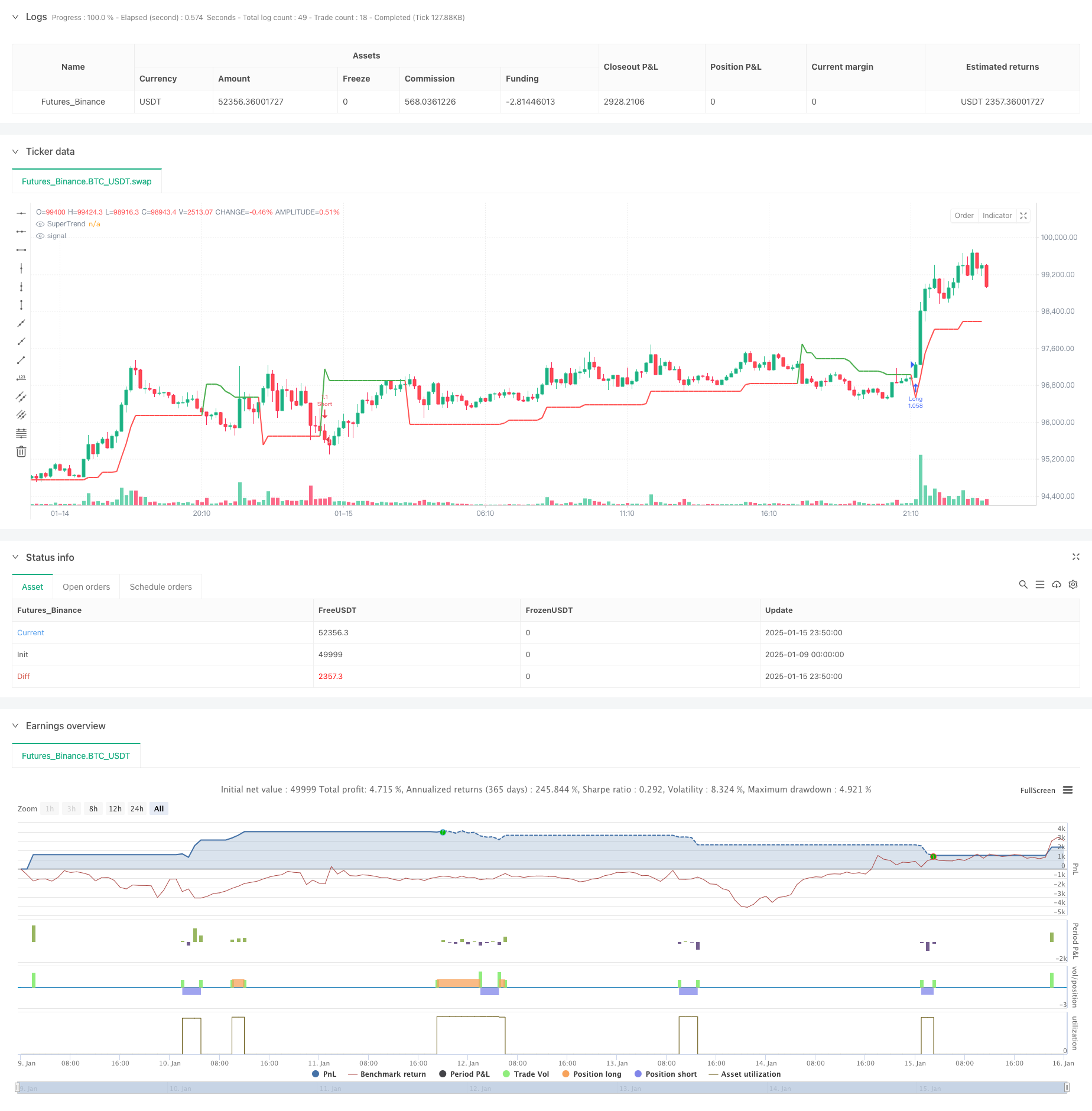

전반적인 설명

이 전략은 기계 학습 기반의 적응형 슈퍼 트렌드 거래 시스템으로, 변동성 클러스터링, 적응형 ATR 트렌드 탐지 및 구조화된 엔트리/엑시트 메커니즘을 통합하여 전통적인 슈퍼 트렌드 지표의 신뢰성을 향상시킵니다. 핵심 개념은 기계 학습 방법을 통해 시장 변동성을 분류하고, 적절한 시장 조건에서 트렌드 다음 거래를 실행하며, 동시에 리스크 통제를 위해 동적 스톱 로스 및 영업 수준을 사용합니다.

전략 원칙

이 전략은 세 가지 주요 구성 요소로 구성됩니다: 1) 트렌드 방향과 전환점을 결정하기 위해 ATR에 기반한 적응성 슈퍼트렌드 계산; 2) 높은, 중간 및 낮은 변동성 환경에 대한 시장 상태를 분류하는 K-means 기반 변동성 클러스터링; 3) 변동성 환경에 기반한 차별화된 거래 규칙. 높은 변동성 조건에서 신중을 기하면서 낮은 변동성 환경에서 트렌드 기회를 찾습니다. 시스템은 ta.crossunder 및 ta.crossover 함수를 사용하여 트렌드 역전 신호를 캡처하고 슈퍼트렌드 라인에 대한 가격 위치와 결합합니다.

전략적 장점

- 강력한 적응력: 다른 시장 환경에 적응하기 위해 기계 학습 방법을 통해 시장 변동성 평가를 동적으로 조정합니다.

- 종합적인 리스크 제어: ATR에 기반한 동적 스톱 로스 및 리프트 테이크 메커니즘은 시장 변동성에 따라 리스크 제어 매개 변수를 자동으로 조정합니다.

- 거짓 신호 필터링: 유동성 클러스터링을 통해 높은 변동성 기간 동안 거짓 신호를 효과적으로 필터링합니다.

- 광범위한 응용 범위: 전략은 외환, 암호화폐, 주식 및 상품을 포함한 여러 시장에 적용 할 수 있습니다.

- 멀티 타임프레임 호환성: 15분 차트에서 월차트까지 다양한 시간 프레임에서 잘 작동합니다.

전략 위험

- 매개 변수 민감도: ATR 길이를 선택, 슈퍼 트렌드 요인, 그리고 다른 매개 변수 전략 성능에 크게 영향을 미칩니다.

- 트렌드 역전 위험: 급격한 트렌드 역전 시 상당한 마감률을 경험할 수 있습니다.

- 시장 환경 의존성: 빈번한 거래를 생성하고 다양한 시장에서 거래 비용을 축적 할 수 있습니다.

- 컴퓨팅 복잡성: 머신러닝 구성 요소는 전략 컴퓨팅 복잡성을 증가시켜 실시간 실행 효율성에 영향을 미칠 수 있습니다.

전략 최적화 방향

- 변동성 클러스터링 알고리즘을 최적화: 시장 상태 분류 정확성을 향상시키기 위해 DBSCAN 또는 GMM와 같은 더 고급 클러스터링 방법을 사용하는 것을 고려하십시오.

- 다중 시간 프레임 분석을 포함: 무역 방향의 정확성을 향상시키기 위해 장기 트렌드 분석을 결합하십시오.

- 동적 매개 변수 조정: 시장 성과에 따라 자동으로 ATR 길이와 슈퍼 트렌드 인수를 최적화 할 수 있는 적응적 매개 변수 조정 메커니즘을 개발합니다.

- 시장 감정 지표를 추가합니다. 신호 품질을 향상시키기 위해 부피와 가격 동력에 기반한 시장 감정 지표를 통합합니다.

- 자금 관리 개선: 자본 활용 효율을 최적화하기 위해 더 정교한 위치 크기 알고리즘을 도입합니다.

요약

이 전략은 기계 학습 기술을 전통적인 기술 분석 방법과 결합하여 지능적인 트렌드 추적 시스템을 만듭니다. 그것의 핵심 장점은 변동성 클러스터링을 통해 지능적인 시장 상태 식별을 달성하는 적응력과 위험 통제 능력에 있습니다. 매개 변수 민감도와 같은 위험이 존재하지만 지속적인 최적화와 정밀화는 다양한 시장 환경에서 안정적인 성능을 유지하는 데 도움이 될 수 있습니다. 트레이더는 라이브 트레이딩에서 전략을 구현 할 때 매개 변수 민감도를 철저히 테스트하고 특정 시장 특성에 따라 최적화하는 것이 좋습니다.

/*backtest

start: 2025-01-09 00:00:00

end: 2025-01-16 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Adaptive SuperTrend Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Import Indicator Components

atr_len = input.int(10, "ATR Length", group="SuperTrend Settings")

fact = input.float(3, "SuperTrend Factor", group="SuperTrend Settings")

training_data_period = input.int(100, "Training Data Length", group="K-Means Settings")

// Volatility Clustering

volatility = ta.atr(atr_len)

upper = ta.highest(volatility, training_data_period)

lower = ta.lowest(volatility, training_data_period)

high_volatility = lower + (upper-lower) * 0.75

medium_volatility = lower + (upper-lower) * 0.5

low_volatility = lower + (upper-lower) * 0.25

cluster = volatility >= high_volatility ? 0 : volatility >= medium_volatility ? 1 : 2

// SuperTrend Calculation

pine_supertrend(factor, atr) =>

src = hl2

upperBand = src + factor * atr

lowerBand = src - factor * atr

prevLowerBand = nz(lowerBand[1])

prevUpperBand = nz(upperBand[1])

lowerBand := lowerBand > prevLowerBand or close[1] < prevLowerBand ? lowerBand : prevLowerBand

upperBand := upperBand < prevUpperBand or close[1] > prevUpperBand ? upperBand : prevUpperBand

int _direction = na

float superTrend = na

prevSuperTrend = superTrend[1]

if na(atr[1])

_direction := 1

else if prevSuperTrend == prevUpperBand

_direction := close > upperBand ? -1 : 1

else

_direction := close < lowerBand ? 1 : -1

superTrend := _direction == -1 ? lowerBand : upperBand

[superTrend, _direction]

[ST, dir] = pine_supertrend(fact, volatility)

// Entry Conditions

longEntry = ta.crossunder(dir, 0) and cluster > 1 and close > ST

shortEntry = ta.crossover(dir, 0) and cluster == 0 and close < ST

// Stop Loss & Take Profit

atr_mult = input.float(2, "ATR Multiplier for SL/TP", group="Risk Management")

sl = atr_mult * ta.atr(atr_len)

longStopLoss = close - sl

longTakeProfit = close + (sl * 1.5)

shortStopLoss = close + sl

shortTakeProfit = close - (sl * 1.5)

// Execute Trades

if longEntry

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

if shortEntry

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

// Plot SuperTrend

plot(ST, title="SuperTrend", color=dir > 0 ? color.green : color.red, linewidth=2)

// Alerts

alertcondition(longEntry, title="Long Entry Signal", message="Buy Signal - Trend Shift Up")

alertcondition(shortEntry, title="Short Entry Signal", message="Sell Signal - Trend Shift Down")

- 슈퍼트렌드 인디케이터 기반의 정밀 거래 전략 및 리스크 관리 시스템

- RSI 및 슈퍼트렌드 트렌드 추후 적응성 변동성 전략

- 동적 트렌드 인식 거래 전략을 따르는 적응 트렌드

- 두 시장 사이의 가격 관계 기반의 중재 거래 전략

- 동적 최적화된 슈퍼트렌드 거래 전략

- 다중 평형 가격 추세 및 역전 거래 전략

- 큰 변동성 브레이크 두 방향 거래 전략: 포인트 기반 임계 입력 시스템

- 이중 슈퍼트렌드 다단계 추후 취득 전략

- 다기간의 슈퍼트렌드 다이내믹 피라미딩 거래 전략

- 피보나치 리트레이싱 레벨에 기초한 양적 거래 전략을 따르는 다조건 트렌드

- 내일 패턴 인식과 함께 SMA 기반의 지능형 트레일링 스톱 전략

- 적응형 다중 전략 동적 전환 시스템: 트렌드 추종 및 범위 오스실레이션을 결합하는 양적 거래 전략

- 고급 다중 지표 다차원 트렌드 크로스 양적 전략

- 다중 요인 회귀 및 동적 가격 대역량 거래 시스템

- 다중 지표 동적 트렌드 탐지 및 위험 관리 거래 전략

- 다중 평형 이동 평균 동적 크로스오버 트렌드

- 큰 촛불과 RSI 분리를 기반으로 한 고급 동적 스톱 로스 전략

- 유동성 가중화 이동 평균 모멘텀 크로스오버 전략

- 다중 지표 시너지 트렌드 역전 양적 거래 전략

- 다채널 동적 지원 저항 켈트너 채널 전략

- 동적 물결 트렌드 및 피보나치 통합 양적 거래 전략

- 거래 전략에 따른 변동성 중지 기반 EMA 트렌드

- 동적 변동성 필터와 함께 멀티 EMA 트렌드 다음 전략

- 다중 지표 양적 거래 전략에 따른 트리플 EMA 트렌드

- 연말 트렌드 모멘텀 트레이딩 전략에 따라 ((60일 MA 브레이크)

- 다중 지표 트렌드 RSI 과잉 구매/ 과잉 판매 양적 거래 전략

- 효율적인 가격 채널 거래 전략

- 역사적인 뒷검사를 가진 다중 시간 프레임 공정 가치 격차 분출 전략

- QQE 동적 트렌드 위험 관리 양적 거래 전략

- 이동평균과 바 외 패턴에 기반한 이중 트렌드 확인 거래 전략