Strategi crossover purata bergerak pelbagai penunjuk dinamik frekuensi tinggi

Penulis:ChaoZhang, Tarikh: 2024-11-28 15:29:06Tag:EMARSIATRVWAPSMA

Ringkasan

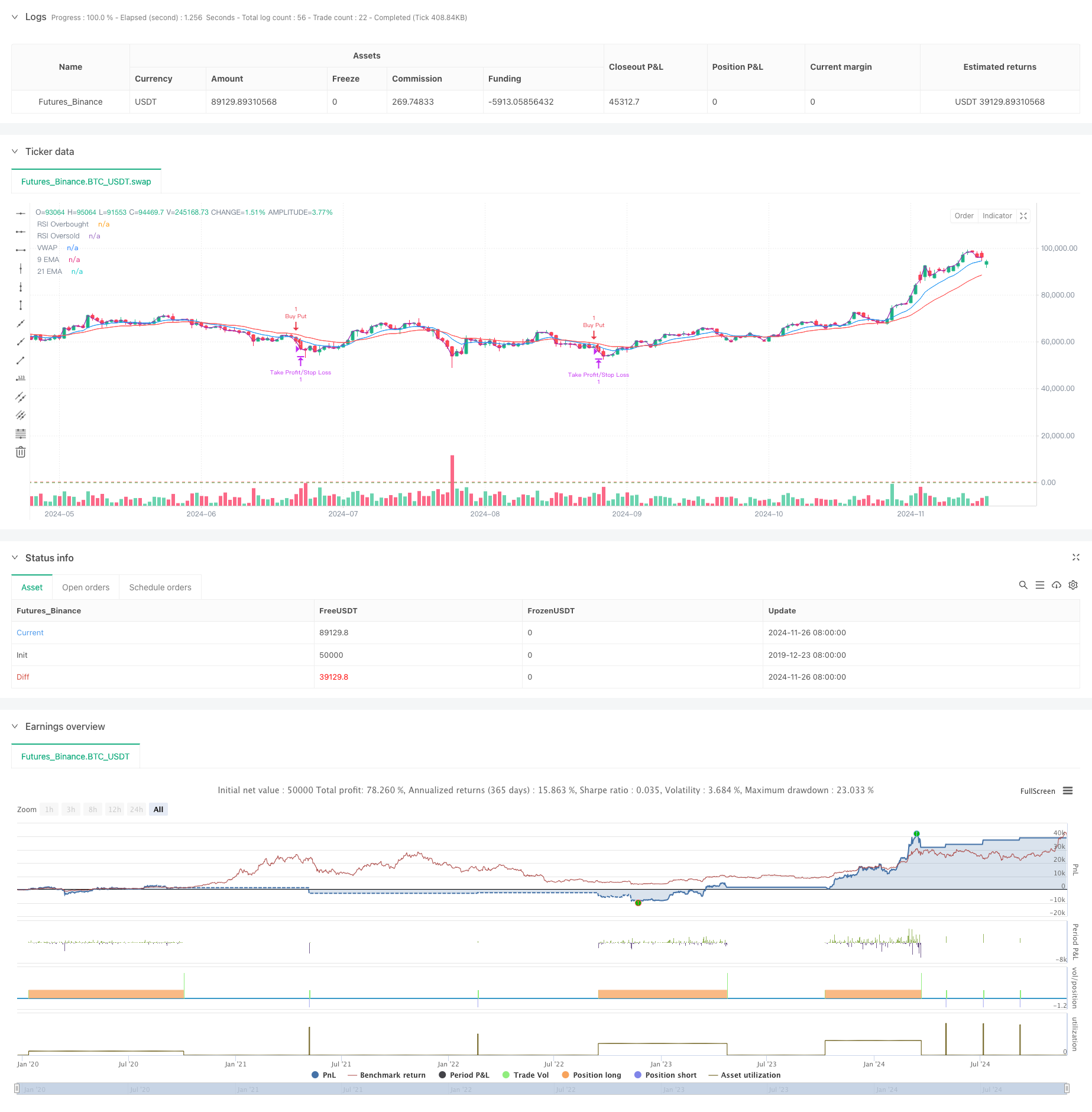

Strategi ini adalah sistem perdagangan frekuensi tinggi berdasarkan pelbagai penunjuk teknikal, menggunakan jangka masa 5 minit dan menggabungkan purata bergerak, penunjuk momentum, dan analisis jumlah. Strategi ini menyesuaikan diri dengan turun naik pasaran melalui penyesuaian dinamik dan menggunakan pelbagai pengesahan isyarat untuk meningkatkan ketepatan dan kebolehpercayaan perdagangan. Konsep teras terletak pada menangkap trend pasaran jangka pendek melalui gabungan pelbagai dimensi penunjuk teknikal sambil menggunakan mekanisme stop-loss dinamik untuk kawalan risiko.

Prinsip Strategi

Strategi ini menggunakan sistem purata bergerak berganda (EMA 9 tempoh dan 21 tempoh) sebagai alat penentuan trend utama, digabungkan dengan RSI untuk pengesahan momentum. Peluang panjang dicari apabila harga berada di atas kedua-dua EMA dan RSI adalah antara 40-65, sementara peluang pendek dipertimbangkan apabila harga berada di bawah kedua-dua EMA dan RSI adalah antara 35-60. Di samping itu, strategi ini menggabungkan mekanisme pengesahan jumlah yang memerlukan jumlah semasa melebihi 1.2 kali jumlah purata bergerak 20 tempoh. Penggunaan VWAP lebih lanjut memastikan arah perdagangan sejajar dengan trend arus perdana intraday.

Kelebihan Strategi

- Mekanisme pengesahan isyarat berbilang meningkatkan kebolehpercayaan perdagangan dengan ketara

- Tetapan keuntungan dan stop-loss dinamik disesuaikan dengan persekitaran pasaran yang berbeza

- Sempadan RSI yang konservatif mengelakkan perdagangan di zon melampau

- Mekanisme pengesahan jumlah berkesan menapis isyarat palsu

- Penggunaan VWAP membantu memastikan arah perdagangan sejajar dengan aliran modal utama

- Sistem purata bergerak responsif yang sesuai untuk menangkap peluang pasaran jangka pendek

Risiko Strategi

- Boleh menghasilkan isyarat palsu yang kerap di pasaran yang terikat julat

- Beberapa keadaan boleh menyebabkan peluang perdagangan yang hilang

- Perdagangan frekuensi tinggi mungkin menghadapi kos transaksi yang lebih tinggi

- Potensi tindak balas yang perlahan terhadap perubahan pasaran yang cepat

- Keperluan yang tinggi untuk kualiti data pasaran masa nyata

Arahan Pengoptimuman Strategi

- Memperkenalkan mekanisme penyesuaian parameter yang beradaptasi untuk kemas kini parameter penunjuk dinamik berdasarkan keadaan pasaran

- Tambah modul pengiktirafan persekitaran pasaran untuk menggunakan strategi perdagangan yang berbeza di bawah pelbagai keadaan pasaran

- Mengoptimumkan keadaan penapisan volum, mempertimbangkan analisis volum relatif atau profil volum

- Memperbaiki mekanisme stop-loss dengan berpotensi menambah fungsi trailing stop

- Sertakan penapis masa dagangan untuk mengelakkan tempoh pembukaan dan penutupan yang sangat tidak menentu

Ringkasan

Strategi ini membina sistem perdagangan yang agak lengkap melalui gabungan beberapa penunjuk teknikal. Kekuatannya terletak pada mekanisme pengesahan isyarat berbilang dimensi dan kaedah kawalan risiko dinamik. Walaupun terdapat beberapa risiko berpotensi, strategi ini mengekalkan nilai praktikal yang baik melalui pengoptimuman parameter dan pengurusan risiko yang betul.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Nifty MidCap Select Options 5-min Intraday Strategy", overlay=true)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA")

emaLongPeriod = input.int(21, title="Long EMA")

rsiPeriod = input.int(14, title="RSI Period")

rsiOverbought = input.int(65, title="RSI Overbought Level") // More conservative than 70

rsiOversold = input.int(35, title="RSI Oversold Level") // More conservative than 30

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1.5, title="ATR Multiplier")

volumeMultiplier = input.float(1.2, title="Volume Multiplier") // For confirming high-volume trades

// EMA Calculation

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ATR Calculation

atrValue = ta.atr(atrLength)

// VWAP Calculation

vwapValue = ta.vwap(close)

// Volume Check

volumeCondition = volume > ta.sma(volume, 20) * volumeMultiplier

// Define long and short conditions

// Long Condition:

// Price above both EMAs, RSI not overbought, price above VWAP, and high volume

longCondition = (close > emaShort) and (close > emaLong) and (rsiValue > 40 and rsiValue < rsiOverbought) and (close > vwapValue) and volumeCondition

// Short Condition:

// Price below both EMAs, RSI not oversold, price below VWAP, and high volume

shortCondition = (close < emaShort) and (close < emaLong) and (rsiValue < 60 and rsiValue > rsiOversold) and (close < vwapValue) and volumeCondition

// Entry logic

if (longCondition)

strategy.entry("Buy Call", strategy.long)

if (shortCondition)

strategy.entry("Buy Put", strategy.short)

// Dynamic Take Profit and Stop Loss based on ATR

takeProfitLevel = strategy.position_avg_price * (1 + atrValue * atrMultiplier / 100)

stopLossLevel = strategy.position_avg_price * (1 - atrValue * atrMultiplier / 100)

// Exit strategy based on ATR levels

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Call", limit=takeProfitLevel, stop=stopLossLevel)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Put", limit=takeProfitLevel, stop=stopLossLevel)

// Plotting indicators

plot(emaShort, title="9 EMA", color=color.blue)

plot(emaLong, title="21 EMA", color=color.red)

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(vwapValue, title="VWAP", color=color.purple)

- Strategi Dagangan Purata Bergerak Pintar Penembusan Trend Multi-Filter

- Strategi Perdagangan Volatiliti Multi-Indikator RSI-EMA-ATR

- Strategi Kuantitatif Crossover Trend Multi-Indikator Momentum

- Pengukuran Posisi Adaptif Dinamik Multi-Indikator dengan Strategi Volatiliti ATR

- Strategi Dagangan Trend RSI dan Purata Bergerak Berbilang Jangka Masa

- Trend Indikator Multi-Teknik Mengikuti Strategi dengan Penapis Momentum RSI

- Strategi Penangkapan Momentum Emas: Sistem Crossover Purata Bergerak Eksponensial Berbilang Jangka Masa

- Strategi Perdagangan Teknikal untuk Jadual 15 minit BTC

- Strategi Jualan Pendek Jangka Pendek untuk Pasangan Mata Wang Likuiditi Tinggi

- Strategi Crossover Purata Bergerak Eksponensial Berbilang Tempoh dengan Sistem Cadangan Perdagangan Pilihan

- Strategi Model Pengoptimuman Trend Fusi ATR

- Strategi Kecerdasan Pembalikan Trend Multi-Indikator yang Ditingkatkan

- RSI Trend Momentum Trading Strategy dengan MA dan Pengesahan Volume Berganda

- Strategi Dagangan Crossover EMA Bertiga dengan Stop-Loss dan Take-Profit Dinamik

- Sistem Dagangan Squeeze Dual Momentum (Strategi Gabungan Indikator SMI+UBS)

- Sistem Perdagangan Multi-Signal RSI-MACD dengan Pengurusan Hentian Dinamik

- ADX Trend Breakout Momentum Strategi Dagangan

- Mengikuti trend dan pembalikan purata Sistem Dagangan Pengoptimuman Ganda ((Strategi Tujuh Ganda)

- Strategi silang purata bergerak berbilang tempoh dan momentum RSI

- Strategi Dagangan Kuantitatif yang boleh disesuaikan dengan tarikh crossover purata bergerak ganda MACD

- Strategi Dagangan Trend Purata Bergerak Eksponensial Tiga

- Strategi Trend EMA Multi-Timeframe dengan Sistem Penembusan Tinggi-Rendah Harian

- Strategi crossover purata bergerak berbilang tempoh yang fleksibel

- T3 Moving Average Trend Following Strategy dengan Trailing Stop Loss

- Trend Indikator Multi-Teknik Mengikut Strategi dengan Ichimoku Cloud Breakout dan Sistem Henti-Hilangan

- Strategi Pengecualian Standar Berganda Bollinger Bands Momentum Breakout

- Retracement Fibonacci Jangka Masa Lanjutan dengan Sistem Dagangan Breakout Tinggi-Rendah

- RSI Strategi Dagangan Momentum Tahap Keluar Dinamik

- Pengesanan trend silang pelbagai penunjuk dan strategi dagangan adaptif gabungan jumlah-harga

- Pergerakan purata berganda yang maju mengikut trend sistem dagangan