Sistem Dagangan Purata Bergerak Berbilang dengan Pengesahan Momentum dan Volume Strategi Trend Kuantitatif

Penulis:ChaoZhang, Tarikh: 2024-12-12 14:27:59Tag:MAVWMAWMARSIADX

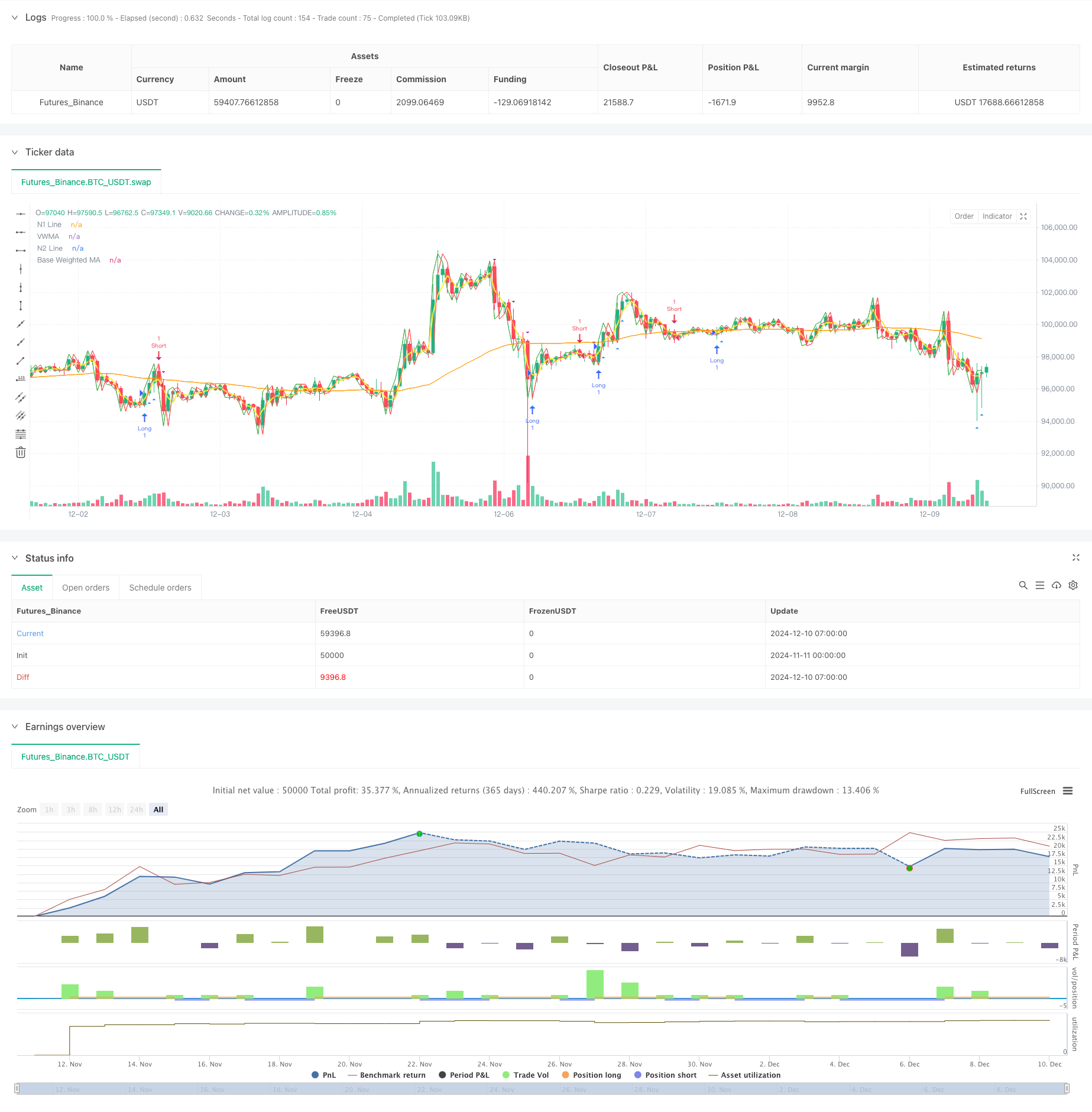

Ringkasan

Strategi ini adalah sistem perdagangan kuantitatif yang komprehensif yang menggabungkan pelbagai purata bergerak, Indeks Kekuatan Relatif (RSI), Indeks Arah Purata (ADX), dan analisis jumlah. Strategi ini melaksanakan dagangan berdasarkan pengesahan trend melalui beberapa penunjuk teknikal, menggunakan penapis jumlah dan momentum untuk meningkatkan kebolehpercayaan perdagangan.

Prinsip Strategi

Logik teras berdasarkan beberapa komponen utama: 1. Sistem purata bergerak berbilang menggunakan Double HullMA, Purata Bergerak Berimbang Volume (VWMA), dan Purata Bergerak Berimbang Asas (WMA) 2. Penilaian kekuatan trend menggunakan penunjuk ADX, hanya berdagang dalam trend yang kuat 3. penapisan RSI untuk mengelakkan keadaan pasaran yang melampau 4. Analisis jumlah yang memerlukan jumlah di atas ambang untuk isyarat perdagangan 5. Penentuan arah perdagangan melalui persimpangan garisan n1 dan n2

Sistem purata bergerak berganda menyediakan penilaian trend asas, ADX memastikan perdagangan hanya dalam trend yang kuat, RSI membantu mengelakkan mengejar ekstrem, dan analisis jumlah memastikan perdagangan semasa tempoh aktiviti pasaran yang tinggi.

Kelebihan Strategi

- Mekanisme pengesahan berbilang mengurangkan risiko pecah palsu

- Integrasi penunjuk teknikal dan analisis jumlah meningkatkan kebolehpercayaan dagangan

- Penapisan RSI mengelakkan memasuki semasa keadaan pasaran yang tidak menguntungkan

- Penggunaan ADX memastikan perdagangan hanya dalam trend yang jelas, meningkatkan kadar kemenangan

- Keperluan jumlah membantu mengesahkan persetujuan pasaran

- Logik strategi yang jelas dengan parameter yang boleh diselaraskan

Risiko Strategi

- Pelbagai penapis boleh menyebabkan peluang perdagangan yang hilang

- Mungkin kurang berprestasi di pasaran yang berbeza

- Pengoptimuman parameter risiko terlalu sesuai

- Sistem purata bergerak mungkin tertinggal dalam pembalikan pantas

- Penapisan jumlah boleh mengehadkan peluang di pasaran kecairan yang rendah

Cadangan pengurusan risiko: - Sesuaikan parameter berdasarkan ciri pasaran - Tetapkan tahap stop-loss dan mengambil keuntungan yang sesuai - Pengukuran kedudukan kawalan - Ujian semula strategi biasa

Pengoptimuman Strategi

- Memperkenalkan parameter penyesuaian berdasarkan keadaan pasaran

- Tambah penapis turun naik untuk menyesuaikan kedudukan dalam tempoh turun naik yang tinggi

- Meningkatkan mekanisme keluar dengan hentian belakang

- Mengoptimumkan penapis kelantangan menggunakan nilai relatif dan bukannya mutlak

- Tambah penapis masa untuk mengelakkan siaran berita utama

- Mempertimbangkan penambahan penunjuk turun naik harga untuk penilaian risiko yang lebih baik

Ringkasan

Strategi ini membina sistem trend berikut yang agak lengkap melalui pelbagai penunjuk teknikal yang bekerja bersama. Ciri utamanya adalah menggunakan pelbagai pengesahan untuk meningkatkan kebolehpercayaan perdagangan sambil mengawal risiko melalui pelbagai penapis. Walaupun ia mungkin kehilangan beberapa peluang, ia umumnya membantu meningkatkan kestabilan perdagangan. Arahan pengoptimuman yang dicadangkan memberikan ruang untuk peningkatan strategi lebih lanjut.

/*backtest

start: 2024-11-11 00:00:00

end: 2024-12-10 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Multi-MA Strategy with Volume, ADX and RSI", overlay=true)

// Kullanıcı Parametreleri

keh = input.int(3, title="Double HullMA", minval=1)

teh = input.int(3, title="Volume-Weighted MA", minval=1)

yeh = input.int(75, title="Base Weighted MA", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

adxPeriod = input.int(14, title="ADX Period", minval=1)

volumeLookback = input.int(10, title="Volume Lookback Period", minval=1) // Son X mumun hacmi

adxThreshold = input.int(20, title="ADX Trend Strength Threshold", minval=1) // ADX için trend gücü eşiği

// Hareketli Ortalamalar

rvwma = ta.vwma(close, teh)

yma = ta.wma(close, yeh)

n2ma = 2 * ta.wma(close, math.round(keh / 2))

nma = ta.wma(close, keh)

diff = n2ma - nma

sqrtKeh = math.round(math.sqrt(keh))

n1 = ta.wma(diff, sqrtKeh)

n2 = ta.wma(diff[1], sqrtKeh)

// ADX Hesaplaması

trueRange = ta.rma(ta.tr, adxPeriod)

plusDM = ta.rma(math.max(high - high[1], 0), adxPeriod)

minusDM = ta.rma(math.max(low[1] - low, 0), adxPeriod)

plusDI = (plusDM / trueRange) * 100

minusDI = (minusDM / trueRange) * 100

dx = math.abs(plusDI - minusDI) / (plusDI + minusDI) * 100

adx = ta.rma(dx, adxPeriod)

trendIsStrong = adx > adxThreshold

// RSI Filtreleme

rsiValue = ta.rsi(close, rsiPeriod)

rsiFilter = rsiValue > 30 and rsiValue < 70 // Aşırı alım ve aşırı satım bölgelerinin dışında olmak

// Hacim Filtresi

volumeThreshold = ta.sma(volume, volumeLookback) // Ortalama hacim seviyesi

highVolume = volume > volumeThreshold

// Sinyal Şartları (Sadece güçlü trendler ve rsi'nın aşırı bölgelerde olmaması)

longCondition = n1 > n2 and close > rvwma and trendIsStrong and rsiFilter and highVolume

shortCondition = n1 < n2 and close < rvwma and trendIsStrong and rsiFilter and highVolume

// Hacim Filtresi ile İşaretler

plotshape(series=longCondition and highVolume ? close : na, style=shape.triangleup, location=location.belowbar, color=color.blue, size=size.small, title="High Volume Long Signal")

plotshape(series=shortCondition and highVolume ? close : na, style=shape.triangledown, location=location.abovebar, color=color.purple, size=size.small, title="High Volume Short Signal")

// Strateji Giriş ve Çıkış Şartları

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Görsel Göstergeler

plot(n1, color=color.green, title="N1 Line")

plot(n2, color=color.red, title="N2 Line")

plot(rvwma, color=color.yellow, linewidth=2, title="VWMA")

plot(yma, color=color.orange, title="Base Weighted MA")

- Strategi Dagangan Kuantitatif Lanjutan Menggabungkan Divergensi RSI dan Purata Bergerak

- Strategi Dagangan semula jadi gabungan MACD dan RSI

- Strategi Penolakan MA dengan Penapis ADX

- Multi-Technical Indicator Crossover Momentum Quantitative Trading Strategy - Analisis Integrasi Berdasarkan EMA, RSI dan ADX

- Sistem Trend Penembusan Bersejarah dengan Penapis Purata Bergerak (HBTS)

- Strategi Penangkapan Trend Kuantitatif Berdasarkan Analisis Panjang Wick Candlestick

- Trend Dinamik Mengikut Strategi - Sistem Analisis Momentum Berpadu Berbilang Penunjuk

- Strategi Perdagangan Satu Arah Penembusan Jangkauan Harian

- Scalping EMA ADX RSI dengan Beli / Jual

- Bollinger Bands Breakout Momentum Strategi Dagangan

- Strategi Komposit EMA-MACD untuk Trend Scalping

- Mengikuti trend dan strategi momentum berdasarkan penunjuk pelbagai teknikal

- Strategi Dagangan Sesi Kuantitatif Frekuensi Tinggi: Sistem Pengurusan Posisi Dinamik Beradaptasi Berdasarkan Isyarat Penembusan

- Strategi Kuantitatif Bollinger Breakout yang Dipertingkatkan dengan Sistem Integrasi Penapis Momentum

- Trend Momentum Crossover Multi-EMA Berikutan Strategi

- Strategi Perdagangan Volume Momentum Berbilang Sasaran Pintar

- Bollinger Bands Multi-Period Touch Trend Reversal Strategi Dagangan Kuantitatif

- Strategi Perdagangan Breakout Frekuensi Tinggi Berdasarkan Arahan Dekat Candlestick

- Trend Retracement Fibonacci Dinamik Lanjutan Strategi Dagangan Kuantitatif

- Indeks Berubah Purata Dinamik Trend Keuntungan Berbilang Tahap Mengikut Strategi

- Strategi Dagangan Seimbang Dengan Amalan Keuntungan dan Hentikan Kerugian

- Sistem Pengikut Trend yang Dipertingkatkan: Identifikasi Trend Dinamik Berdasarkan ADX dan SAR Parabolik

- Strategi Dagangan Momentum Stochastic Dual Timeframe

- Adaptive Bollinger Bands Strategi Pengurusan Posisi Dinamik

- RSI Dinamik Strategi Perdagangan Swing Masa Pintar

- Strategi Dagangan Dua Arah Berdasarkan Analisis Corak Penyerapan Candle

- Bollinger Breakout dengan Kebalikan Rata 4H Strategi Dagangan Kuantitatif

- Trend Mengikut Strategi Pengukuran Kedudukan Grid Dinamik

- Strategi Crossover BBI Berganda (Indeks Banteng dan Beruang)

- Strategi Dagangan Swing Panjang/Pendek Dinamik dengan Sistem Isyarat Crossover Purata Bergerak