Perpindahan purata bergerak dengan RSI Trend Momentum Tracking Strategy

Penulis:ChaoZhang, Tarikh: 2024-12-12 16:22:25Tag:SMARSIMATPSL

Ringkasan

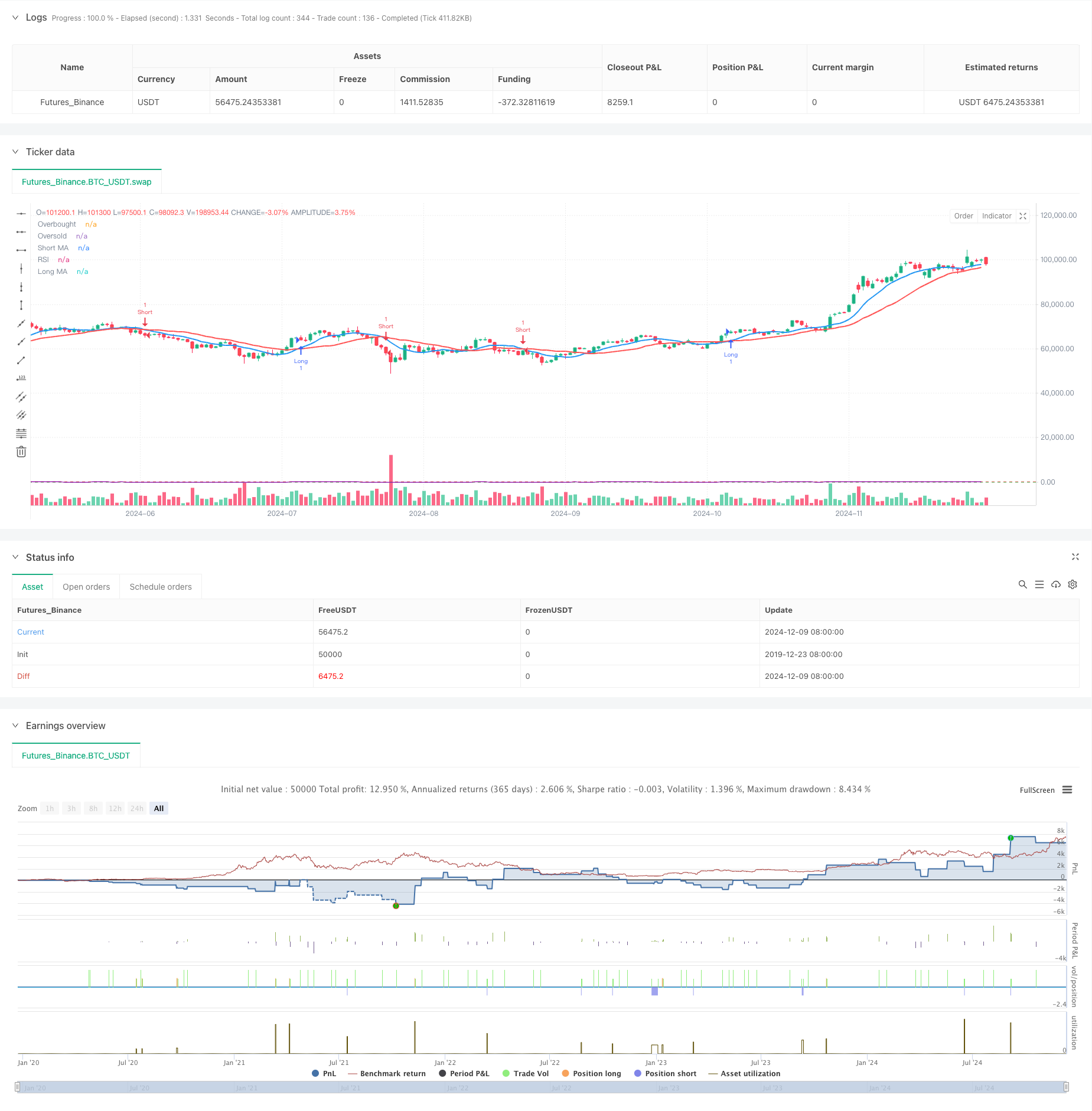

Ini adalah strategi trend-mengikuti yang menggabungkan crossover purata bergerak dengan Indeks Kekuatan Relatif (RSI). Strategi menentukan arah trend pasaran melalui crossover purata bergerak jangka pendek dan jangka panjang, sambil menggunakan RSI sebagai penapis momentum untuk mengesahkan kekuatan trend, dengan itu meningkatkan kebolehpercayaan isyarat perdagangan. Strategi ini juga menggabungkan stop-loss berasaskan peratusan dan mengambil keuntungan untuk pengurusan risiko.

Prinsip Strategi

Strategi ini menggunakan purata bergerak mudah (SMA) 9 tempoh dan 21 tempoh sebagai penunjuk trend utama. Isyarat panjang dihasilkan apabila MA jangka pendek melintasi di atas MA jangka panjang dan RSI adalah di atas 50, sementara isyarat pendek berlaku apabila MA jangka pendek melintasi di bawah MA jangka panjang dan RSI adalah di bawah 50. Reka bentuk ini memastikan arah perdagangan sejajar dengan kedua-dua trend dan momentum pasaran. Sistem mengawal nisbah risiko-balasan melalui tahap stop-loss 1% dan tahap keuntungan 2%.

Kelebihan Strategi

- Mekanisme pengesahan berganda yang menggabungkan MA dan RSI meningkatkan kebolehpercayaan isyarat.

- Stop-loss dan mengambil keuntungan berasaskan peratusan menyediakan pengurusan risiko yang fleksibel dan bersesuaian.

- Kemudahan penyesuaian parameter yang tinggi yang sesuai untuk persekitaran pasaran dan instrumen yang berbeza.

- Logik strategi yang mudah dan jelas, mudah difahami dan dikekalkan.

- Penapisan RSI mengurangkan kerugian daripada pelarian palsu.

Risiko Strategi

- Boleh menghasilkan isyarat palsu yang kerap di pasaran yang berbeza.

- Hentian peratusan tetap mungkin tidak cukup fleksibel di pasaran yang sangat tidak menentu.

- Sistem purata bergerak mempunyai kelewatan yang melekat, berpotensi kehilangan titik masuk yang optimum.

- Indikator RSI boleh menjadi tidak berkesan dalam keadaan pasaran yang melampau.

- Menghendaki pengoptimuman parameter yang teliti untuk persekitaran pasaran yang berbeza.

Arahan Pengoptimuman Strategi

- Memperkenalkan mekanisme stop-loss dan mengambil keuntungan yang menyesuaikan secara dinamik dengan turun naik pasaran.

- Tambah penunjuk jumlah sebagai isyarat pengesahan tambahan.

- Mengoptimumkan tempoh purata bergerak, pertimbangkan untuk menggunakan purata bergerak eksponen (EMA) untuk peningkatan kepekaan.

- Melaksanakan penapis kekuatan trend untuk mengurangkan saiz kedudukan atau menghentikan perdagangan semasa pasaran sampingan.

- Tambah penapis masa untuk mengelakkan perdagangan semasa tempoh pembukaan dan penutupan pasaran.

Ringkasan

Ini adalah strategi trend berikut yang berstruktur dengan logika yang jelas. Ia menyediakan arah trend asas melalui persimpangan MA, pengesahan momentum melalui RSI, digabungkan dengan mekanisme pengurusan risiko untuk membentuk sistem perdagangan yang lengkap. Walaupun ia mempunyai beberapa batasan yang melekat, melalui pengoptimuman dan penyesuaian berterusan, strategi ini mempunyai potensi untuk mengekalkan prestasi yang stabil di pelbagai persekitaran pasaran. Kunci kejayaan terletak pada pengoptimuman parameter dan pelaksanaan kawalan risiko.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Crossover + RSI Strategy", overlay=true, shorttitle="MA RSI Strategy")

// --- Input Parameters ---

shortMA = input.int(9, title="Short MA Period", minval=1)

longMA = input.int(21, title="Long MA Period", minval=1)

rsiLength = input.int(14, title="RSI Length", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought Level", minval=50, maxval=100)

rsiOversold = input.int(30, title="RSI Oversold Level", minval=0, maxval=50)

stopLossPercent = input.float(1, title="Stop Loss Percentage", minval=0.1, maxval=10.0) / 100

takeProfitPercent = input.float(2, title="Take Profit Percentage", minval=0.1, maxval=10.0) / 100

// --- Calculate Moving Averages ---

shortMA_value = ta.sma(close, shortMA)

longMA_value = ta.sma(close, longMA)

// --- Calculate RSI ---

rsi_value = ta.rsi(close, rsiLength)

// --- Buy and Sell Conditions ---

longCondition = ta.crossover(shortMA_value, longMA_value) and rsi_value > 50

shortCondition = ta.crossunder(shortMA_value, longMA_value) and rsi_value < 50

// --- Plot Moving Averages ---

plot(shortMA_value, color=color.blue, linewidth=2, title="Short MA")

plot(longMA_value, color=color.red, linewidth=2, title="Long MA")

// --- Plot RSI (Optional) ---

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi_value, color=color.purple, title="RSI")

// --- Strategy Execution ---

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// --- Risk Management (Stop Loss and Take Profit) ---

longStopLoss = close * (1 - stopLossPercent)

longTakeProfit = close * (1 + takeProfitPercent)

shortStopLoss = close * (1 + stopLossPercent)

shortTakeProfit = close * (1 - takeProfitPercent)

// Set the stop loss and take profit for long and short positions

strategy.exit("Long Exit", from_entry="Long", stop=longStopLoss, limit=longTakeProfit)

strategy.exit("Short Exit", from_entry="Short", stop=shortStopLoss, limit=shortTakeProfit)

- Pilihan sinergi RSI-Rata-rata Bergerak Berganda Strategi Dagangan Kuantitatif

- Trend Berikutan RSI dan Moving Average Strategi Dagangan Kuantitatif Gabungan

- Smooth Moving Average Stop Loss & Take Profit Strategy dengan Penapis Trend dan Exception Exit

- Trend Dinamik Mengikut Strategi - Sistem Analisis Momentum Berpadu Berbilang Penunjuk

- Trend silang purata bergerak dinamik mengikut strategi dengan pengurusan risiko yang beradaptasi

- Strategi Dagangan Momentum Stochastic Dual Timeframe

- Dinamis Trailing Stop Dual Sasaran Moving Purata strategi crossover

- Sistem Dagangan Trend Breakout dengan Purata Bergerak (Strategi TBMA)

- Strategi silang purata bergerak pintar dengan sistem pengurusan keuntungan / kerugian dinamik

- Strategi Dagangan Kuantitatif Beradaptasi dengan Crossover Purata Bergerak Berganda dan Ambil Keuntungan / Hentikan Kerugian

- Indeks Volatiliti Dinamik (VIDYA) dengan Strategi Pembalikan Trend-Following ATR

- Strategi Dagangan Beradaptasi Berbilang Penunjuk Berdasarkan RSI, MACD dan Volume

- Strategi Dagangan Automatik Berasaskan Pola Harga Berganda dan Atas

- Trend ATR Dinamik Mengikut Strategi Berdasarkan Penembusan Sokongan

- Strategi Kuantitatif Crossover Rata-rata Bergerak Berbilang dan Osilator Stochastic

- Adaptive Trend Following and Reversal Detection Strategy: Sistem Dagangan Kuantitatif Berdasarkan Indikator ZigZag dan Aroon

- Strategi Dagangan Sinergis Multi-Indikator dengan Bollinger Bands, Fibonacci, MACD dan RSI

- Strategi Pelaburan Rata-rata Kos Dolar Bollinger Band

- Sistem Analisis Strategi Anomali Jumaat Emas Berbilang Dimensi

- Strategi Pengesanan Tren Dinamik ATR Berbilang Jangka Masa

- Strategi Dagangan Trailing Stop Berasaskan ATR Dinamis

- Trend Momentum Berikutan Strategi Dagangan Pengesahan Ganda MACD-RSI

- Titik Pivot Dinamik dengan Sistem Pengoptimuman Salib Emas

- Trend Multi-Indikator Mengikut Strategi dengan Bollinger Bands dan ATR Dynamic Stop Loss

- Trend Dinamis Berikutan Strategi Dagangan Multi-Periode ATR

- Trend Multi-Indikator Mengikuti Strategi dengan Saluran Dinamik dan Sistem Dagangan Purata Bergerak

- Multi-EMA Trend Mengikut Strategi dengan Pengesahan SMMA

- Sistem Dagangan Trend Multi-Indikator dengan Strategi Analisis Momentum

- Strategi Divergensi Momentum Awan Mengikut Trend

- Mengikut Trend Multi-Indikator dan Strategi Penembusan Volatiliti