Strategi Dagangan Kuantitatif Berbilang Jangka Masa Berdasarkan EMA-Smoothed RSI dan ATR Dynamic Stop-Loss/Take-Profit

Penulis:ChaoZhang, Tarikh: 2025-01-06 16:43:14Tag:RSIEMAATR

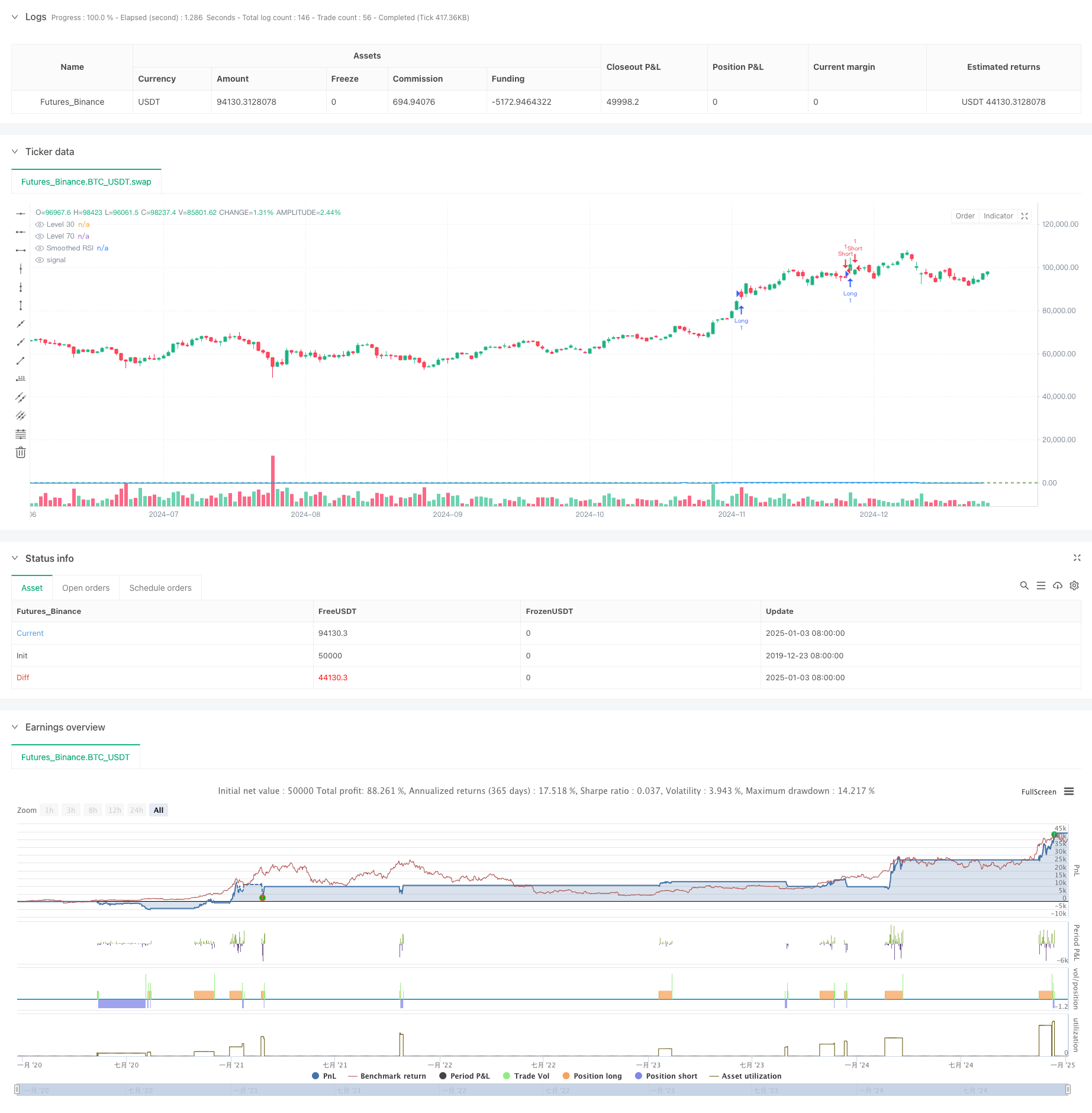

Ringkasan

Strategi ini adalah sistem perdagangan kuantitatif yang komprehensif berdasarkan Indeks Kekuatan Relatif (RSI), Purata Bergerak Eksponen (EMA), dan Julat Benar Purata (ATR). Strategi ini meratakan RSI menggunakan EMA, mencetuskan perdagangan melalui pecah RSI pada tahap utama, dan menggunakan ATR untuk tahap berhenti rugi dan mengambil keuntungan dinamik untuk mencapai kawalan risiko yang berkesan.

Prinsip Strategi

Logik teras merangkumi komponen utama berikut:

- Menggunakan RSI 14 tempoh untuk mengira keadaan overbought / oversold pasaran

- Meratakan RSI melalui EMA untuk mengurangkan isyarat palsu

- Menghasilkan isyarat perdagangan apabila RSI memecahkan tahap utama 70 dan 30

- Menggunakan ATR untuk pengiraan dinamik paras stop-loss dan mengambil keuntungan

- Menubuhkan jadual pengiraan isyarat perdagangan untuk merekod maklumat harga untuk setiap perdagangan

Kelebihan Strategi

- Penghapusan Isyarat Kuat: Penghapusan RSI melalui EMA secara berkesan mengurangkan isyarat pecah palsu

- Pengendalian Risiko Komprehensif: Stop-loss dinamik menggunakan ATR menyesuaikan diri dengan turun naik pasaran

- Perdagangan dua arah: Menyokong perdagangan panjang dan pendek untuk merebut peluang pasaran

- Pengaturan Parameter: Parameter utama boleh disesuaikan untuk ciri pasaran yang berbeza

- Pemantauan Visual: Rekod isyarat perdagangan dalam jadual untuk pemantauan strategi dan pengujian belakang

Risiko Strategi

- RSI False Breakout Risk: Walaupun dengan EMA smoothing, RSI masih boleh menjana isyarat breakout palsu

- Ketidaksesuaian Stop-Loss ATR: Tetapan pengganda ATR yang tidak betul boleh menyebabkan berhenti longgar atau ketat

- Risiko Pengoptimuman Parameter: Pengoptimuman berlebihan boleh mengakibatkan strategi yang terlalu sesuai

- Kebergantungan persekitaran pasaran: Prestasi boleh berbeza-beza dengan ketara di antara pasaran trend dan pelbagai

Pengoptimuman Strategi

- Memperkenalkan Analisis Kerangka Masa Berbilang: Menggabungkan isyarat RSI kerangka masa yang lebih lama untuk pengesahan perdagangan

- Mengoptimumkan Mekanisme Stop-Loss: Pertimbangkan penyesuaian pengganda ATR dinamik berdasarkan sokongan / rintangan

- Tambah analisis persekitaran pasaran: Sertakan penunjuk trend untuk menyesuaikan parameter strategi

- Meningkatkan Penapisan Isyarat: Pertimbangkan menambah penunjuk jumlah untuk menapis pecah palsu

- Melaksanakan Ukuran Kedudukan: Sesuaikan saiz kedudukan secara dinamik berdasarkan kekuatan isyarat dan turun naik

Ringkasan

Strategi ini menggabungkan tiga penunjuk teknikal klasik - RSI, EMA, dan ATR - untuk membina sistem perdagangan kuantitatif yang lengkap. Ia menunjukkan kepraktisan yang kuat dalam penjanaan isyarat, kawalan risiko, dan pelaksanaan perdagangan. Melalui pengoptimuman dan peningkatan yang berterusan, strategi menunjukkan janji untuk prestasi yang stabil dalam perdagangan langsung. Walau bagaimanapun, pengguna perlu mempertimbangkan kesan keadaan pasaran terhadap prestasi strategi, menetapkan parameter dengan betul, dan mengekalkan kawalan risiko yang betul.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI Trading Strategy with EMA and ATR Stop Loss/Take Profit", overlay=true)

length = input.int(14, minval=1, title="RSI Length")

src = input(close, title="Source")

rsi = ta.rsi(src, length)

smoothingLength = input.int(14, minval=1, title="Smoothing Length")

smoothedRsi = ta.ema(rsi, smoothingLength) // استفاده از EMA برای صاف کردن RSI

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1, title="ATR Multiplier")

atrValue = ta.atr(atrLength) // محاسبه ATR

level1 = 30

level2 = 70

// تنظیمات استراتژی

var table crossingTable = table.new(position.top_right, 2, 5, border_width=1)

var int crossCount = 0

var float crossPrice = na

// شرط ورود به معامله خرید زمانی که RSI از سطح 70 به بالا عبور میکند

if (ta.crossover(smoothedRsi, level2))

strategy.entry("Long", strategy.long)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Long", stop=close - atrMultiplier * atrValue, limit=close + atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله فروش زمانی که RSI از سطح 70 به پایین عبور میکند

if (ta.crossunder(smoothedRsi, level2))

strategy.entry("Short", strategy.short)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Short", stop=close + atrMultiplier * atrValue, limit=close - atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله خرید زمانی که RSI از سطح 30 به بالا عبور میکند

if (ta.crossover(smoothedRsi, level1))

strategy.entry("Long", strategy.long)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Long", stop=close - atrMultiplier * atrValue, limit=close + atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله فروش زمانی که RSI از سطح 30 به پایین عبور میکند

if (ta.crossunder(smoothedRsi, level1))

strategy.entry("Short", strategy.short)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Short", stop=close + atrMultiplier * atrValue, limit=close - atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

if (not na(crossPrice))

table.cell(crossingTable, 0, crossCount % 5, text=str.tostring(crossCount), bgcolor=color.green)

table.cell(crossingTable, 1, crossCount % 5, text=str.tostring(crossPrice), bgcolor=color.green)

// ترسیم خطوط و مقادیر RSI

plot(smoothedRsi, title="Smoothed RSI", color=color.blue)

hline(level1, "Level 30", color=color.red)

hline(level2, "Level 70", color=color.green)

- RSI50_EMA Strategi Hanya Lama

- Strategi Pembalikan Trend Saluran Emas

- 4-jam Tempoh Mengambil corak Strategi Dagangan dengan dinamik mengambil keuntungan dan berhenti kerugian pengoptimuman

- Trend RSI Berbilang Tempoh Stop-Loss Dinamik Mengikut Strategi

- Sistem Dagangan ATR-RSI yang Dipertingkatkan Mengikut Trend

- EMA RSI Crossover Strategi

- Han Yue - Trend Mengikut Strategi Dagangan Berdasarkan Pelbagai EMA, ATR dan RSI

- Strategi Piramida Pintar Berbilang Penunjuk

- Strategi Crossover Purata Bergerak Eksponensial Berbilang Jangka Masa dengan Pengoptimuman Risiko-Hadiah

- Strategi Perdagangan AlphaTradingBot

- Strategi Perdagangan Piramida Dinamik Supertrend Berbilang Tempoh

- Strategi Kuantitatif Melalui SMA Trend Jangka Panjang

- Trend Penggabungan Indikator Multi-Teknikalan Berikutan Strategi Dagangan Kuantitatif

- Indikator Multi-Teknik Momentum-MA Trend Mengikut Strategi

- Sistem Dagangan Crossover Triple EMA dengan Pengurusan Stop Loss berasaskan Smart R2R

- Strategi Kuantitatif EMA Rentas Frekuensi Tinggi Dinamis yang Dikendalikan oleh Volatiliti

- Strategi Dagangan Pembalikan Momentum Indikator Teknikal Berganda dengan Sistem Pengurusan Risiko

- Analisis Strategi Fibonacci Bollinger Bands yang Sesuai

- Strategi Perdagangan corak candlestick pelbagai jangka masa

- Algoritma Perdagangan Trend Dinamik Supertrend Multi-Timeframe

- Strategi Dagangan Rintisan MACD Lanjutan dengan Pengurusan Risiko Beradaptasi

- Strategi Penangkapan Trend Kuantitatif Berdasarkan Analisis Panjang Wick Candlestick

- Strategi Perdagangan Penembusan VWAP Penyimpangan Standar Ganda Statistik

- Strategi Grid Panjang Berdasarkan Pengeluaran dan Matlamat Keuntungan

- Tren silang purata bergerak dinamik mengikut strategi dengan sistem pengurusan risiko ATR

- Multi-Indicator Optimized KDJ Trend Crossover Strategy Berdasarkan Sistem Dagangan Pola Stochastic Dinamis

- Trend Purata Bergerak Berbilang Jangka Masa Heikin-Ashi Mengikut Sistem Dagangan